136_INDIA-IN-BUSINESS-Espanol

136_INDIA-IN-BUSINESS-Espanol

136_INDIA-IN-BUSINESS-Espanol

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

3.2 Impuestos directos<br />

La India tiene un sistema tributario basado en la<br />

residencia. En general, los contribuyentes pueden ser<br />

clasificados como residentes o no residentes. Una persona<br />

física residente también puede ser clasificada como<br />

residente no habitual.<br />

En la India, el ejercicio fiscal va del 1 de abril al 31 de<br />

marzo del año natural siguiente. Se ofrece la posibilidad<br />

de que todo ingreso correspondiente al ejercicio fiscal<br />

(conocido como el año anterior) tribute en el año siguiente<br />

(conocido como año de evaluación).<br />

En general, el beneficio global de las empresas,<br />

sociedades y autoridades locales tributa a modo de<br />

tarifa plana, mientras que las personas físicas y otros<br />

contribuyentes específicos están sujetos a tipos<br />

impositivos progresivos. Las empresas extranjeras y los<br />

C<strong>IN</strong>R también están sujetos a tipos impositivos variables<br />

sobre los beneficios o las rentas que se obtengan o<br />

devenguen (o así se considere) en la India.<br />

Condición de residente<br />

Personas físicas<br />

En función del período de estancia física en la India<br />

durante un ejercicio fiscal determinado (y los diez<br />

ejercicios fiscales anteriores), una persona física puede<br />

ser clasificada como residente, no residente o residente<br />

no habitual en la India.<br />

Empresas<br />

Las empresas residentes son las formadas y registradas<br />

con arreglo a la Ley de Sociedades de 1956 o cuyo<br />

control y gestión se ejerza plenamente en la India. Las<br />

empresas indias (constituidas y registradas con arreglo<br />

a la Ley de Sociedades de 1956), por definición, siempre<br />

son residentes.<br />

Tipos de impuestos<br />

Impuesto sobre Sociedades - empresa india<br />

Las empresas residentes tributan por sus beneficios<br />

globales. Los beneficios obtenidos durante un ejercicio<br />

fiscal se gravan al 30%. También se aplica un recargo y<br />

un gravamen educativo 1 .<br />

Por otra parte, las empresas deben pagar un IMA del<br />

18,5% sobre los beneficios contables ajustados en el<br />

caso de que los beneficios registrados sean inferiores a<br />

la base imponible de la empresa. También se aplica un<br />

recargo y un gravamen educativo 1 .<br />

Debe pagarse un IRD del 16,995% (incluye un recargo<br />

del 10% y gravamen educativo) por los dividendos<br />

declarados, repartidos o pagados por una empresa<br />

nacional.<br />

1 Recargo:<br />

• Si los ingresos totales superan los 183 857 dólares - 5% de<br />

Impuesto de Sociedades.<br />

• Si los ingresos totales superan 1,838573 billones de rupias - 10%<br />

de impuesto sobre los ingresos Gravamen educativo: aplicable<br />

a razón de 3% del Impuesto de Sociedades. (incluido el recargo,<br />

en su caso).<br />

Nota: 1 dólar = 54,39 rupias para 2013<br />

Los ingresos por dividendos repartidos a una empresa<br />

india por parte de empresas extranjeras se gravan al<br />

15% (más el recargo correspondiente y el gravamen<br />

educativo según lo indicado anteriormente) siempre que<br />

posea al menos el 26% del valor nominal de las acciones<br />

del capital de la empresa extranjera.<br />

Además, se aplicará un impuesto sobre beneficios del<br />

22,66% (incluye el recargo correspondiente y el gravamen<br />

educativo) sobre determinadas rentas repartidas por<br />

empresas nacionales no cotizadas que recompran<br />

acciones de sus accionistas.<br />

Régimen Fiscal sobre el Tonelaje para navieras indias<br />

El impuesto grava el beneficio nominal de la empresa<br />

india derivado de la explotación de barcos con tipos<br />

impositivos normales del impuesto sobre los ingresos. El<br />

ingreso nominal se determina en función del tonelaje del<br />

barco. Las navieras pueden optar por este régimen o por la<br />

tributación bajo las condiciones normales. Una vez elegido<br />

el régimen, este se aplica durante un período obligatorio<br />

de diez años y no se aplican otras disposiciones fiscales.<br />

Tasa sobre las Transacciones de Valores<br />

La TTV se aplica sobre el valor de las transacciones de<br />

valores gravables a determinados tipos impositivos. Las<br />

transacciones de valores gravables son:<br />

• Compraventa de acciones de una empresa o un<br />

instrumento derivado o una participación de un fondo<br />

de inversión en acciones suscrito en una bolsa de<br />

valores reconocida.<br />

• Venta de una participación de un fondo de inversión<br />

de acciones a un fondo de inversión colectiva.<br />

Impuesto<br />

)<br />

sobre las Transacciones de Mercancías<br />

El ITM grava la venta de instrumentos derivados sobre<br />

materia prima (diferentes al producto básico agrícola)<br />

que se introducen en una asociación reconocida a partir<br />

de una fecha que debe ser notificada.<br />

Impuesto corriente sobre el patrimonio<br />

Grava activos específicos al uno por ciento sobre el valor<br />

del patrimonio social propiedad del contribuyente (neto<br />

de deudas incurridas en relación a tales activos) que<br />

excedan de la base exenta de 55 147 dólares.<br />

Tipos impositivos<br />

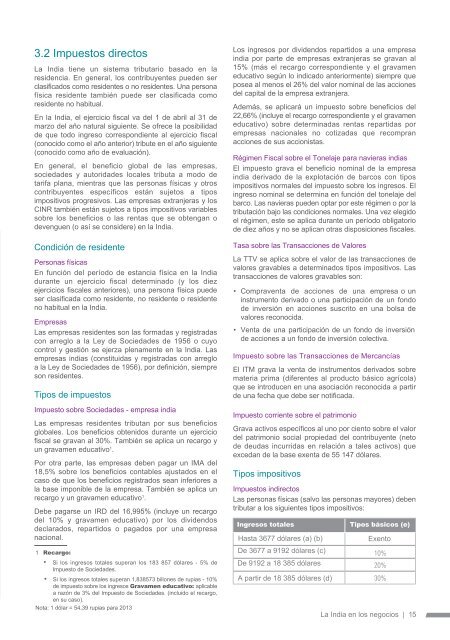

Impuestos indirectos<br />

Las personas físicas (salvo las personas mayores) deben<br />

tributar a los siguientes tipos impositivos:<br />

Ingresos totales<br />

Tipos básicos (e)<br />

Hasta 3677 dólares (a) (b)<br />

Exento<br />

De 3677 a 9192 dólares (c) 10%<br />

De 9192 a 18 385 dólares<br />

20%<br />

A partir de 18 385 dólares (d) 30%<br />

La India en los negocios | 15