××× ×תפת×× ×××¢× ×××××¨× ×××ר×ת? - ×× ×§ ×שר××

××× ×תפת×× ×××¢× ×××××¨× ×××ר×ת? - ×× ×§ ×שר××

××× ×תפת×× ×××¢× ×××××¨× ×××ר×ת? - ×× ×§ ×שר××

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

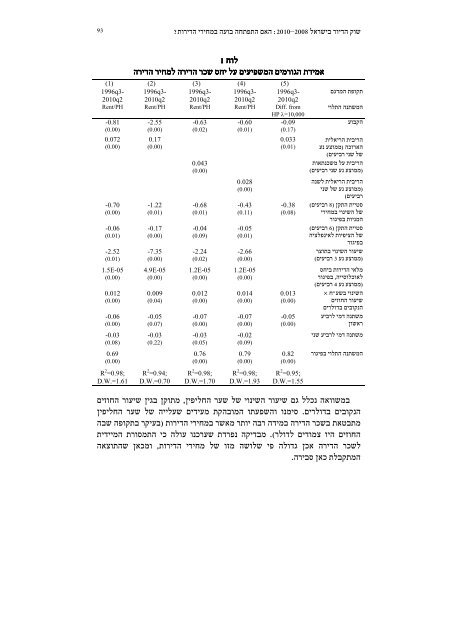

93<br />

שוק הדיור בישראל 2008–2010: האם התפתחה בועה במחירי הדירות?<br />

(2)<br />

1996q3-<br />

2010q2<br />

Rent/PH<br />

(1)<br />

1996q3-<br />

2010q2<br />

Rent/PH<br />

-0.81<br />

(0.00)<br />

0.072<br />

(0.00)<br />

-0.70<br />

(0.00)<br />

-0.06<br />

(0.01)<br />

-2.52<br />

(0.01)<br />

1.5E-05<br />

(0.00)<br />

0.012<br />

(0.00)<br />

-0.06<br />

(0.00)<br />

-0.03<br />

(0.08)<br />

0.69<br />

(0.00)<br />

R 2 =0.98;<br />

D.W.=1.61<br />

תקופת המדגם<br />

המשתנה התלוי<br />

הקבוע<br />

הריבית הריאלית<br />

הארוכה (ממוצע נע<br />

של שני רביעים)<br />

הריבית על משכנתאות<br />

(ממוצע נע שני רביעים)<br />

הריבית הריאלית לשנה<br />

(ממוצע נע של שני<br />

רביעים)<br />

סטיית התקן<br />

של השינוי במחירי<br />

המניות בפיגור<br />

סטיית התקן<br />

של הציפיות לאינפלציה<br />

בפיגור<br />

שיעור השינוי בתוצר<br />

(ממוצע נע 3 רביעים)<br />

לוח 1<br />

לוח<br />

הדירה למחיר<br />

הדירה שכר<br />

הגורמים המשפיעים על יחס אמידת<br />

(3)<br />

1996q3-<br />

2010q2<br />

Rent/PH<br />

-2.55<br />

(0.00)<br />

0.17<br />

(0.00)<br />

-1.22<br />

(0.01)<br />

-0.17<br />

(0.00)<br />

-7.35<br />

(0.00)<br />

4.9E-05<br />

(0.00)<br />

0.009<br />

(0.04)<br />

(4)<br />

1996q3-<br />

2010q2<br />

Rent/PH<br />

-0.63<br />

(0.02)<br />

0.043<br />

(0.00)<br />

-0.68<br />

(0.01)<br />

-0.04<br />

(0.09)<br />

-2.24<br />

(0.02)<br />

1.2E-05<br />

(0.00)<br />

0.012<br />

(0.00)<br />

(5)<br />

1996q3-<br />

2010q2<br />

Diff. from<br />

HP λ=10,000<br />

-0.09<br />

(0.17)<br />

-0.60<br />

(0.01)<br />

0.028<br />

(0.00)<br />

-0.43<br />

(0.11)<br />

-0.05<br />

(0.01)<br />

-2.66<br />

(0.00)<br />

1.2E-05<br />

(0.00)<br />

0.014<br />

(0.00)<br />

0.033<br />

(0.01)<br />

-0.38<br />

(0.08)<br />

0.013<br />

(0.00)<br />

(8 רביעים)<br />

(6 רביעים)<br />

מלאי הדירות ביחס<br />

לאוכלוסייה, בפיגור<br />

(ממוצע נע 4 רביעים)<br />

השינוי בשע"ח ×<br />

שיעור החוזים<br />

הנקובים בדולרים<br />

משתנה דמי לרביע<br />

ראשון<br />

משתנה דמי לרביע שני<br />

המשתנה התלוי בפיגור<br />

-0.05<br />

(0.07)<br />

-0.03<br />

(0.22)<br />

R 2 =0.94;<br />

D.W.=0.70<br />

-0.07<br />

(0.00)<br />

-0.03<br />

(0.05)<br />

0.76<br />

(0.00)<br />

R 2 =0.98;<br />

D.W.=1.70<br />

-0.07<br />

(0.00)<br />

-0.02<br />

(0.09)<br />

0.79<br />

(0.00)<br />

R 2 =0.98;<br />

D.W.=1.93<br />

-0.05<br />

(0.00)<br />

0.82<br />

(0.00)<br />

R 2 =0.95;<br />

D.W.=1.55<br />

במשוואה נכלל גם שיעור השינוי של שער החליפין, מתוקן בגין שיעור החוזים<br />

הנקובים בדולרים. סימנו והשפעתו המובהקת מעידים שעלייה של שער החליפין<br />

מתבטאת בשכר הדירה במידה רבה יותר מאשר במחירי הדירות (בעיקר בתקופה שבה<br />

החוזים היו צמודים לדולר). מבדיקה נפרדת שערכנו עולה כי התמסורת המיידית<br />

לשכר הדירה אכן גדולה פי שלושה מזו של מחירי הדירות, ומכאן שהתוצאה<br />

המתקבלת כאן סבירה.