ANEXO 5

ANEXO 5

ANEXO 5

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

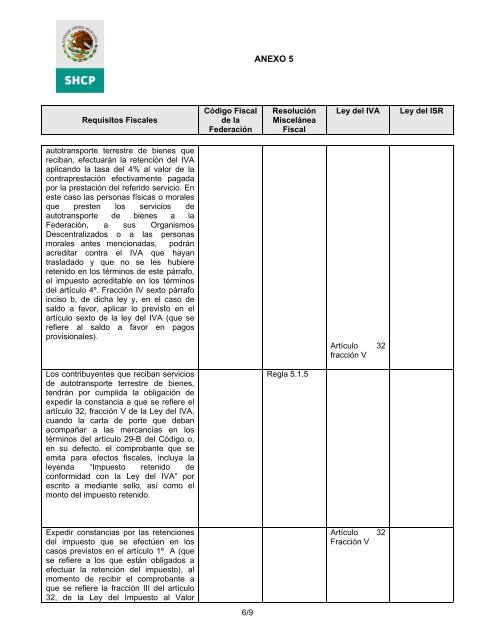

<strong>ANEXO</strong> 5<br />

Requisitos Fiscales<br />

Código Fiscal<br />

de la<br />

Federación<br />

Resolución<br />

Miscelánea<br />

Fiscal<br />

Ley del IVA<br />

Ley del ISR<br />

autotransporte terrestre de bienes que<br />

reciban, efectuarán la retención del IVA<br />

aplicando la tasa del 4% al valor de la<br />

contraprestación efectivamente pagada<br />

por la prestación del referido servicio. En<br />

este caso las personas físicas o morales<br />

que presten los servicios de<br />

autotransporte de bienes a la<br />

Federación, a sus Organismos<br />

Descentralizados o a las personas<br />

morales antes mencionadas, podrán<br />

acreditar contra el IVA que hayan<br />

trasladado y que no se les hubiere<br />

retenido en los términos de este párrafo,<br />

el impuesto acreditable en los términos<br />

del artículo 4º. Fracción IV sexto párrafo<br />

inciso b, de dicha ley y, en el caso de<br />

saldo a favor, aplicar lo previsto en el<br />

artículo sexto de la ley del IVA (que se<br />

refiere al saldo a favor en pagos<br />

provisionales).<br />

Artículo 32<br />

fracción V<br />

Los contribuyentes que reciban servicios<br />

de autotransporte terrestre de bienes,<br />

tendrán por cumplida la obligación de<br />

expedir la constancia a que se refiere el<br />

artículo 32, fracción V de la Ley del IVA,<br />

cuando la carta de porte que deban<br />

acompañar a las mercancías en los<br />

términos del artículo 29-B del Código o,<br />

en su defecto, el comprobante que se<br />

emita para efectos fiscales, incluya la<br />

leyenda “Impuesto retenido de<br />

conformidad con la Ley del IVA” por<br />

escrito a mediante sello, así como el<br />

monto del impuesto retenido.<br />

Regla 5.1.5<br />

Expedir constancias por las retenciones<br />

del impuesto que se efectúen en los<br />

casos previstos en el artículo 1º A (que<br />

se refiere a los que están obligados a<br />

efectuar la retención del impuesto), al<br />

momento de recibir el comprobante a<br />

que se refiere la fracción III del artículo<br />

32, de la Ley del Impuesto al Valor<br />

Artículo 32<br />

Fracción V<br />

6/9