ANEXO 5

ANEXO 5

ANEXO 5

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>ANEXO</strong> 5<br />

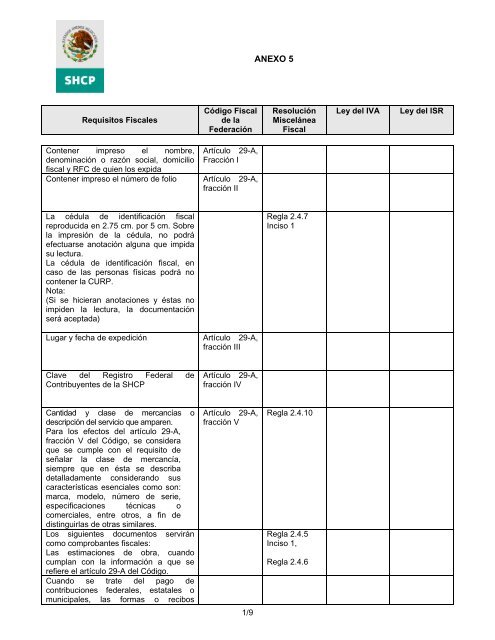

Requisitos Fiscales<br />

Código Fiscal<br />

de la<br />

Federación<br />

Resolución<br />

Miscelánea<br />

Fiscal<br />

Ley del IVA<br />

Ley del ISR<br />

Contener impreso el nombre, Artículo 29-A,<br />

denominación o razón social, domicilio Fracción I<br />

fiscal y RFC de quien los expida<br />

Contener impreso el número de folio Artículo 29-A,<br />

fracción II<br />

La cédula de identificación fiscal<br />

reproducida en 2.75 cm. por 5 cm. Sobre<br />

la impresión de la cédula, no podrá<br />

efectuarse anotación alguna que impida<br />

su lectura.<br />

La cédula de identificación fiscal, en<br />

caso de las personas físicas podrá no<br />

contener la CURP.<br />

Nota:<br />

(Si se hicieran anotaciones y éstas no<br />

impiden la lectura, la documentación<br />

será aceptada)<br />

Regla 2.4.7<br />

Inciso 1<br />

Lugar y fecha de expedición<br />

Artículo 29-A,<br />

fracción III<br />

Clave del Registro Federal de<br />

Contribuyentes de la SHCP<br />

Artículo 29-A,<br />

fracción IV<br />

Cantidad y clase de mercancías o<br />

descripción del servicio que amparen.<br />

Para los efectos del artículo 29-A,<br />

fracción V del Código, se considera<br />

que se cumple con el requisito de<br />

señalar la clase de mercancía,<br />

siempre que en ésta se describa<br />

detalladamente considerando sus<br />

características esenciales como son:<br />

marca, modelo, número de serie,<br />

especificaciones técnicas o<br />

comerciales, entre otros, a fin de<br />

distinguirlas de otras similares.<br />

Los siguientes documentos servirán<br />

como comprobantes fiscales:<br />

Las estimaciones de obra, cuando<br />

cumplan con la información a que se<br />

refiere el artículo 29-A del Código.<br />

Cuando se trate del pago de<br />

contribuciones federales, estatales o<br />

municipales, las formas o recibos<br />

Artículo 29-A,<br />

fracción V<br />

1/9<br />

Regla 2.4.10<br />

Regla 2.4.5<br />

Inciso 1,<br />

Regla 2.4.6

<strong>ANEXO</strong> 5<br />

Requisitos Fiscales<br />

Código Fiscal<br />

de la<br />

Federación<br />

Resolución<br />

Miscelánea<br />

Fiscal<br />

Ley del IVA<br />

Ley del ISR<br />

servirán como comprobantes, siempre<br />

que conste la impresión de la máquina<br />

registradora o el sello de la oficina<br />

receptora.<br />

Las copias de boletos de pasajero, guías<br />

aéreas de carga, ordenes de cargos<br />

misceláneos y comprobantes de cargo<br />

por exceso de equipaje expedidos por<br />

las líneas aéreas en formatos aprobados<br />

por la SCT o por la IATA.<br />

Las notas de cargo a agencias de viaje o<br />

a otras líneas aéreas<br />

Los llamados voucher de servicio que<br />

emiten las agencias de viajes.<br />

Regla 2.4.16<br />

Valor unitario consignado en número e<br />

importe total en número o letra y el<br />

monto de los impuestos que deban<br />

trasladarse.<br />

Artículo 29-A,<br />

fracción VI<br />

Impresos en establecimientos<br />

autorizados por el SAT.<br />

Artículo 29,<br />

segundo<br />

párrafo<br />

Regla 2.4.7<br />

No se requerirá la expedición de<br />

comprobantes impresos por<br />

establecimientos autorizados en los<br />

siguientes casos:<br />

Regla 2.4.5<br />

Inciso 1,2 y 3<br />

• Cuando se haya celebrado<br />

contrato de Obra Pública, caso<br />

en el cual se podrán presentar<br />

las estimaciones de obra en<br />

recibos simplificados.<br />

• Cuando se trate del pago de<br />

contribuciones federales,<br />

estatales o municipales, las<br />

formas o recibos servirán como<br />

comprobantes, siempre que<br />

conste la impresión de la<br />

máquina registradora o el sello<br />

de la oficina receptora.<br />

• Asimismo, tratándose del pago<br />

de productos, las formas o<br />

recibos oficiales que emitan las<br />

Regla 2.4.5,<br />

fracción II<br />

2/9

<strong>ANEXO</strong> 5<br />

Requisitos Fiscales<br />

Código Fiscal<br />

de la<br />

Federación<br />

Resolución<br />

Miscelánea<br />

Fiscal<br />

Ley del IVA<br />

Ley del ISR<br />

dependencias públicas federales<br />

servirán como comprobantes<br />

fiscales, siempre que en los<br />

mismos conste la impresión de<br />

la máquina registradora o el sello<br />

de la oficina receptora.<br />

• En las operaciones que se<br />

celebren ante notario en<br />

escritura pública, sin contemplar<br />

los honorarios y los gastos de<br />

escrituración.<br />

Que los comprobantes que expidan<br />

contengan los requisitos a que se refiere<br />

el Código, así como los contenidos en<br />

los rubros A y B de la regla 2.4.7., con la<br />

leyenda: “contribuyente autorizado para<br />

imprimir sus propios comprobantes”. No<br />

estarán obligados a consignar lo<br />

establecido en la fracción VIII y<br />

penúltimo párrafo del artículo 29-A del<br />

Código.<br />

La Administración Local Jurídica o la<br />

Administración Central Jurídica de<br />

Grandes Contribuyentes, según<br />

corresponda, podrá autorizar<br />

modalidades de impresión distintas a las<br />

señaladas en este rubro, cuando por sus<br />

condiciones de operación el<br />

contribuyente no puede cumplir con los<br />

requisitos a que se alude en el párrafo<br />

anterior.<br />

Regla 2.4.24<br />

Inciso V<br />

El Registro Federal de Contribuyentes,<br />

nombre, fecha en que se incluyó la<br />

autorización correspondiente en la<br />

página de internet del SAT con letra no<br />

menor a tres puntos.<br />

Asimismo se deberá incluir “Numero de<br />

aprobación asignado por el Sistema<br />

Integral de Comprobantes”.<br />

Artículo 29-A,<br />

fracción VIII<br />

Regla 2.4.7.<br />

inciso III<br />

Regla 2.4.7<br />

Inciso IV,<br />

Fecha de impresión del comprobante. Artículo 29-A,<br />

fracción VIII<br />

Para personas físicas con ingresos por<br />

actividades empresariales y por la<br />

3/9<br />

Artículo 133,<br />

Numeral III

<strong>ANEXO</strong> 5<br />

Requisitos Fiscales<br />

Código Fiscal<br />

de la<br />

Federación<br />

Resolución<br />

Miscelánea<br />

Fiscal<br />

Ley del IVA<br />

Ley del ISR<br />

prestación de servicios profesionales<br />

(honorarios), los comprobantes deberán<br />

contener la leyenda preimpresa “Efectos<br />

fiscales al pago.”<br />

La vigencia para la utilización de los<br />

comprobantes deberá señalarse en<br />

forma expresa.<br />

Los comprobantes podrán ser utilizados<br />

en un plazo máximo de dos años.<br />

Artículo<br />

segundo<br />

párrafo<br />

29-A,<br />

La numeración de los comprobantes<br />

continuará siendo consecutiva,<br />

considerando inclusive los comprobantes<br />

cancelados al término de su vigencia.<br />

Se podrá optar por considerar<br />

únicamente el mes y año, como fecha de<br />

impresión, en el entendido de que la<br />

vigencia se calculará a partir del primer<br />

día del mes que se imprima en el<br />

comprobante.<br />

Regla 2.4.19<br />

Inciso B<br />

Regla 2.4.19<br />

Inciso C<br />

Número y fecha del documento<br />

aduanero, así como la aduana por la<br />

cual se realizó la importación, tratándose<br />

de ventas de primera mano de<br />

mercancías de importación.<br />

Sólo se anotarán en el caso de<br />

contribuyentes que hayan efectuado la<br />

importación de mercancías.<br />

Artículo 29-A,<br />

fracción VII<br />

Regla 2.4.7,<br />

último<br />

párrafo,<br />

La leyenda “La reproducción no<br />

autorizada de este comprobante<br />

constituye un delito en los términos de<br />

las disposiciones fiscales”, con letra de 3<br />

puntos.<br />

Regla 2.4.7.<br />

Inciso II<br />

Los comprobantes que amparen<br />

donativos deberán ser impresos por<br />

personas autorizadas por el SAT y,<br />

además de los datos señalados en el<br />

4/9<br />

Regla 2.4.7.<br />

tercer párrafo

<strong>ANEXO</strong> 5<br />

Requisitos Fiscales<br />

Código Fiscal<br />

de la<br />

Federación<br />

Resolución<br />

Miscelánea<br />

Fiscal<br />

Ley del IVA<br />

Ley del ISR<br />

artículo 40 del Reglamento del Código,<br />

deberán contener impreso los requisitos<br />

establecidos en los rubros A, B, C y E<br />

del párrafo anterior, así como el número<br />

de folio.<br />

Tratándose de donativos, los<br />

comprobantes respectivos deberán<br />

reunir los siguientes requisitos:<br />

I.- Nombre, denominación o razón social,<br />

domicilio fiscal y clave del Registro<br />

Federal de Contribuyentes del donatario.<br />

Artículo 40 del<br />

Reglament<br />

o del<br />

Código<br />

Fiscal de la<br />

Federación<br />

II.- Lugar y fecha de expedición.<br />

III.- Nombre, denominación o razón<br />

social y domicilio del donante y, en su<br />

caso, domicilio fiscal y clave del Registro<br />

Federal de Contribuyentes.<br />

IV.- Cantidad y descripción de los bienes<br />

donados o, en su caso el monto del<br />

donativo.<br />

V.- El señalamiento expreso que<br />

amparan un donativo y que la donataria<br />

se obliga a destinar los bienes donados<br />

a los fines propios de su objeto social.<br />

Cuando el comprobante ampare la<br />

donación de bienes, deberá consignar la<br />

siguiente leyenda: “En el caso de que los<br />

bienes donados hayan sido deducidos<br />

previamente para los efectos del ISR,<br />

este donativo no es deducible”.<br />

Los contribuyentes deberán incluir la<br />

leyenda en sus comprobantes “Impuesto<br />

retenido de conformidad con la Ley del<br />

IVA”.<br />

Artículo 32<br />

Fracción III<br />

octavo párrafo<br />

Las personas morales que se ubiquen en<br />

el supuesto previsto en el artículo 1o-A,<br />

fracción II, inciso c) de la Ley del IVA<br />

(que se refiere a los que están obligados<br />

a efectuar la retención del impuesto), así<br />

como la Federación y sus organismos<br />

descentralizados por los servicios de<br />

Artículo 3,<br />

fracción III del<br />

Reglamento de<br />

la ley del IVA<br />

5/9

<strong>ANEXO</strong> 5<br />

Requisitos Fiscales<br />

Código Fiscal<br />

de la<br />

Federación<br />

Resolución<br />

Miscelánea<br />

Fiscal<br />

Ley del IVA<br />

Ley del ISR<br />

autotransporte terrestre de bienes que<br />

reciban, efectuarán la retención del IVA<br />

aplicando la tasa del 4% al valor de la<br />

contraprestación efectivamente pagada<br />

por la prestación del referido servicio. En<br />

este caso las personas físicas o morales<br />

que presten los servicios de<br />

autotransporte de bienes a la<br />

Federación, a sus Organismos<br />

Descentralizados o a las personas<br />

morales antes mencionadas, podrán<br />

acreditar contra el IVA que hayan<br />

trasladado y que no se les hubiere<br />

retenido en los términos de este párrafo,<br />

el impuesto acreditable en los términos<br />

del artículo 4º. Fracción IV sexto párrafo<br />

inciso b, de dicha ley y, en el caso de<br />

saldo a favor, aplicar lo previsto en el<br />

artículo sexto de la ley del IVA (que se<br />

refiere al saldo a favor en pagos<br />

provisionales).<br />

Artículo 32<br />

fracción V<br />

Los contribuyentes que reciban servicios<br />

de autotransporte terrestre de bienes,<br />

tendrán por cumplida la obligación de<br />

expedir la constancia a que se refiere el<br />

artículo 32, fracción V de la Ley del IVA,<br />

cuando la carta de porte que deban<br />

acompañar a las mercancías en los<br />

términos del artículo 29-B del Código o,<br />

en su defecto, el comprobante que se<br />

emita para efectos fiscales, incluya la<br />

leyenda “Impuesto retenido de<br />

conformidad con la Ley del IVA” por<br />

escrito a mediante sello, así como el<br />

monto del impuesto retenido.<br />

Regla 5.1.5<br />

Expedir constancias por las retenciones<br />

del impuesto que se efectúen en los<br />

casos previstos en el artículo 1º A (que<br />

se refiere a los que están obligados a<br />

efectuar la retención del impuesto), al<br />

momento de recibir el comprobante a<br />

que se refiere la fracción III del artículo<br />

32, de la Ley del Impuesto al Valor<br />

Artículo 32<br />

Fracción V<br />

6/9

<strong>ANEXO</strong> 5<br />

Requisitos Fiscales<br />

Código Fiscal<br />

de la<br />

Federación<br />

Resolución<br />

Miscelánea<br />

Fiscal<br />

Ley del IVA<br />

Ley del ISR<br />

Agregado.<br />

La Federación y sus Organismos<br />

Descentralizados, en su caso, también<br />

estarán obligados a cumplir con lo<br />

establecido en esta fracción.<br />

Para los efectos del artículo 29, quinto<br />

párrafo del Código, las personas que<br />

enajenen bienes o presten servicios en<br />

establecimientos abiertos al público en<br />

general, deberán expedir comprobantes<br />

por las operaciones que realicen y que<br />

reúnan requisitos fiscales, cuando así lo<br />

soliciten los adquirentes de los bienes o<br />

prestatarios de los servicios y les<br />

proporcionen copia fotostática de su<br />

cédula de identificación fiscal.<br />

Regla 2.4.15,<br />

Cuando el comprobante ampare actos o<br />

actividades por los que se deba pagar el<br />

IVA, en el mismo, se deberá señalar en<br />

forma expresa si el pago de la<br />

contraprestación se hace en una sola<br />

exhibición, o en parcialidades. Cuando la<br />

contraprestación se pague en una sola<br />

exhibición, en el comprobante se deberá<br />

indicar el importe total de la operación y<br />

el monto equivalente al impuesto que se<br />

traslada. Si la contraprestación se paga<br />

en parcialidades, en el comprobante que<br />

se expida por el acto o actividad de que<br />

se trate, se deberá indicar además el<br />

importe de la parcialidad que se cubre en<br />

ese momento, y el monto equivalente al<br />

impuesto que se traslada sobre dicha<br />

parcialidad.<br />

Artículo 29,<br />

párrafo quinto Artículo 32<br />

fracción III,<br />

segundo<br />

párrafo.<br />

Cuando el pago de la contraprestación<br />

se haga en parcialidades por el pago<br />

que de las mismas se haga con<br />

posterioridad a la fecha en la que se<br />

hubiere expedido el comprobante a que<br />

se refiere el párrafo anterior los<br />

contribuyentes deberán expedir un<br />

comprobante por cada una de esas<br />

parcialidades, el cual deberá ser impreso<br />

Artículo 29,<br />

párrafo<br />

noveno.<br />

7/9<br />

Artículo 32,<br />

fracción III,<br />

tercer párrafo

<strong>ANEXO</strong> 5<br />

Requisitos Fiscales<br />

Código Fiscal<br />

de la<br />

Federación<br />

Resolución<br />

Miscelánea<br />

Fiscal<br />

Ley del IVA<br />

Ley del ISR<br />

en los establecimientos autorizados por<br />

el Servicio de Administración Tributaria y<br />

contener los requisitos previstos en las<br />

fracciones I, II, III y IV del Artículo 29-A<br />

del Código, así como anotar el importe<br />

de la parcialidad que ampare, la forma<br />

como se realizó el pago de la<br />

parcialidad, el monto del impuesto<br />

trasladado, el monto del impuesto<br />

retenido, en su caso, y el número y fecha<br />

del documento expedido en los términos<br />

del párrafo anterior amparando la<br />

enajenación de bienes el otorgamiento<br />

de uso o goce temporal o la prestación<br />

del servicio de que se trate.<br />

Cuando se trate de actos o actividades<br />

que se realicen con el público en<br />

general, el impuesto se incluirá en el<br />

precio en el que los bienes y servicios se<br />

ofrezcan, así como en la documentación<br />

que se expida. Cuando el pago de estas<br />

operaciones se realice en parcialidades,<br />

los contribuyentes deberán señalar en<br />

los comprobantes que expidan el importe<br />

de la parcialidad y la fecha de pago. En<br />

el caso de que los contribuyentes<br />

ejerzan la acción prevista en el artículo<br />

134 fracción II de la Ley del ISR, también<br />

deberán anotar en el reverso del<br />

comprobante la fecha de pago de la<br />

parcialidad, en cuyo caso, no estarán<br />

obligados a expedir los comprobantes<br />

por cada una de las parcialidades. (Se<br />

reformó en el DOF el 30-12-2002).<br />

Artículo 32,<br />

fracción III,<br />

cuarto párrafo<br />

Tratándose de los contribuyentes que<br />

presten servicios personales, cada pago<br />

que perciban por la prestación de<br />

servicios se considerará como una sola<br />

exhibición y no como una parcialidad.<br />

Artículo 32,<br />

fracción III,<br />

quinto<br />

párrafo<br />

Los servidores públicos que reciban<br />

viáticos podrán no comprobar con<br />

documentación de terceros hasta un<br />

20% del total de viáticos recibidos en<br />

8/9<br />

3.12.5. 109, fracción<br />

XIII de la Ley<br />

del ISR y 128-<br />

A, primer

<strong>ANEXO</strong> 5<br />

Requisitos Fiscales<br />

Código Fiscal<br />

de la<br />

Federación<br />

Resolución<br />

Miscelánea<br />

Fiscal<br />

Ley del IVA<br />

Ley del ISR<br />

cada ocasión, sin que en ningún caso el<br />

monto que no se compruebe exceda de<br />

$15,000.00, siempre que el monto<br />

restante de los viáticos se erogue<br />

mediante la tarjeta de débito o de<br />

servicios de la SHCP.<br />

REPECO Requisitos fiscales en las<br />

facturas para los Pequeños<br />

Contribuyentes o (nota de venta).<br />

Art. 29-A,<br />

fracciones I, II<br />

y III.<br />

párrafo de su<br />

Reglamento,<br />

Art. 139,<br />

fracción V<br />

9/9