REFORMA TRIBUTARIA - Banco de Machala

REFORMA TRIBUTARIA - Banco de Machala

REFORMA TRIBUTARIA - Banco de Machala

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

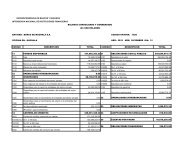

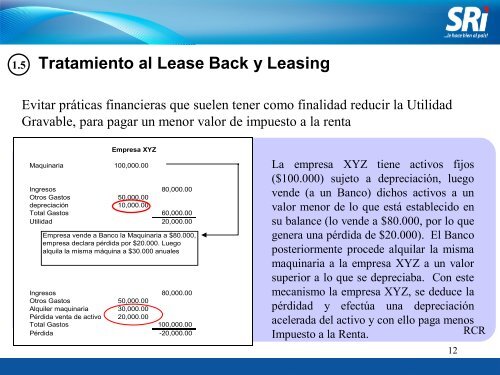

1.5Tratamiento al Lease Back y LeasingEvitar práticas financieras que suelen tener como finalidad reducir la UtilidadGravable, para pagar un menor valor <strong>de</strong> impuesto a la rentaEmpresa XYZMaquinaria 100,000.00Ingresos 80,000.00Otros Gastos 50,000.00<strong>de</strong>preciación 10,000.00Total Gastos 60,000.00Utilidad 20,000.00Empresa ven<strong>de</strong> a <strong>Banco</strong> la Maquinaria a $80.000,empresa <strong>de</strong>clara pérdida por $20.000. Luegoalquila la misma máquina a $30.000 anualesIngresos 80,000.00Otros Gastos 50,000.00Alquiler maquinaria 30,000.00Pérdida venta <strong>de</strong> activo 20,000.00Total Gastos 100,000.00Pérdida -20,000.00La empresa XYZ tiene activos fijos($100.000) sujeto a <strong>de</strong>preciación, luegoven<strong>de</strong> (a un <strong>Banco</strong>) dichos activos a unvalor menor <strong>de</strong> lo que está establecido ensu balance (lo ven<strong>de</strong> a $80.000, por lo quegenera una pérdida <strong>de</strong> $20.000). El <strong>Banco</strong>posteriormente proce<strong>de</strong> alquilar la mismamaquinaria a la empresa XYZ a un valorsuperior a lo que se <strong>de</strong>preciaba. Con estemecanismo la empresa XYZ, se <strong>de</strong>duce lapérdidad y efectúa una <strong>de</strong>preciaciónacelerada <strong>de</strong>l activo y con ello paga menosImpuesto a la Renta.RCR12