D:\LISTO\04_RAT~1\ELLIBR~1\1º R - Gestiopolis

D:\LISTO\04_RAT~1\ELLIBR~1\1º R - Gestiopolis

D:\LISTO\04_RAT~1\ELLIBR~1\1º R - Gestiopolis

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

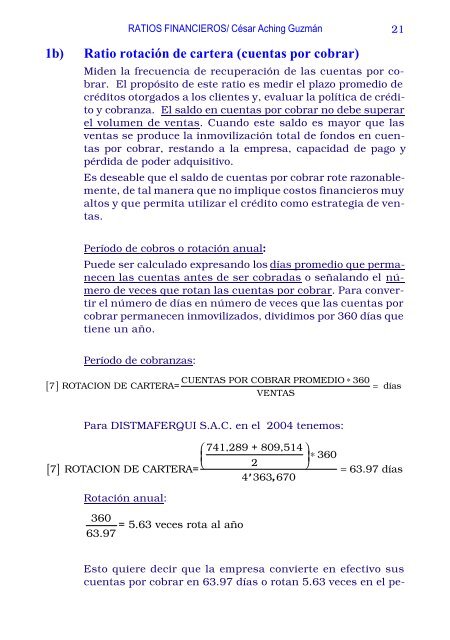

RATIOS FINANCIEROS/ César Aching Guzmán211b) Ratio rotación de cartera (cuentas por cobrar)Miden la frecuencia de recuperación de las cuentas por cobrar.El propósito de este ratio es medir el plazo promedio decréditos otorgados a los clientes y, evaluar la política de créditoy cobranza. El saldo en cuentas por cobrar no debe superarel volumen de ventas. Cuando este saldo es mayor que lasventas se produce la inmovilización total de fondos en cuentaspor cobrar, restando a la empresa, capacidad de pago ypérdida de poder adquisitivo.Es deseable que el saldo de cuentas por cobrar rote razonablemente,de tal manera que no implique costos financieros muyaltos y que permita utilizar el crédito como estrategia de ventas.Período de cobros o rotación anual:Puede ser calculado expresando los días promedio que permanecenlas cuentas antes de ser cobradas o señalando el númerode veces que rotan las cuentas por cobrar. Para convertirel número de días en número de veces que las cuentas porcobrar permanecen inmovilizados, dividimos por 360 días quetiene un año.[ ]Período de cobranzas:CUENTAS POR COBRAR PROMEDIO∗3607 ROTACION DE CARTERA= = díasVENTAS[ ]Para DISTMAFERQUI S.A.C. en el 2004 tenemos:⎛741,289 + 809,514 ⎞⎜⎟ ∗ 360⎝ 2 ⎠7 ROTACION DE CARTERA= = 63.97 días4363 ' , 670Rotación anual:360 = 5.63 veces rota al año63.97Esto quiere decir que la empresa convierte en efectivo suscuentas por cobrar en 63.97 días o rotan 5.63 veces en el pe-