Cálculo del Exponente de Hurst mediante Wavelets

Cálculo del Exponente de Hurst mediante Wavelets

Cálculo del Exponente de Hurst mediante Wavelets

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

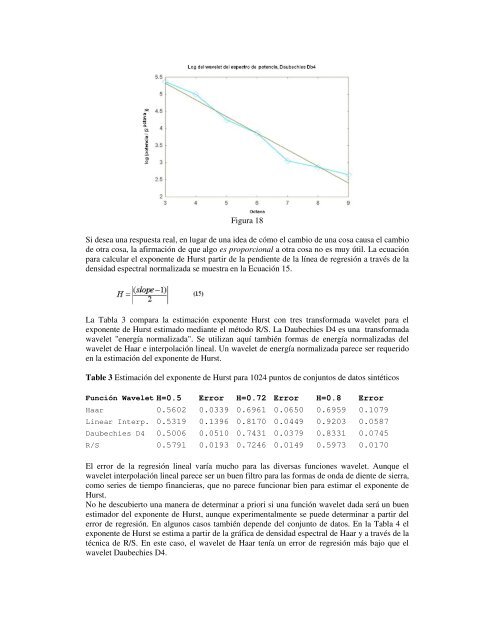

Figura 18Si <strong>de</strong>sea una respuesta real, en lugar <strong>de</strong> una i<strong>de</strong>a <strong>de</strong> cómo el cambio <strong>de</strong> una cosa causa el cambio<strong>de</strong> otra cosa, la afirmación <strong>de</strong> que algo es proporcional a otra cosa no es muy útil. La ecuaciónpara calcular el exponente <strong>de</strong> <strong>Hurst</strong> partir <strong>de</strong> la pendiente <strong>de</strong> la línea <strong>de</strong> regresión a través <strong>de</strong> la<strong>de</strong>nsidad espectral normalizada se muestra en la Ecuación 15.La Tabla 3 compara la estimación exponente <strong>Hurst</strong> con tres transformada wavelet para elexponente <strong>de</strong> <strong>Hurst</strong> estimado <strong>mediante</strong> el método R/S. La Daubechies D4 es una transformadawavelet "energía normalizada". Se utilizan aquí también formas <strong>de</strong> energía normalizadas <strong><strong>de</strong>l</strong>wavelet <strong>de</strong> Haar e interpolación lineal. Un wavelet <strong>de</strong> energía normalizada parece ser requeridoen la estimación <strong><strong>de</strong>l</strong> exponente <strong>de</strong> <strong>Hurst</strong>.Table 3 Estimación <strong><strong>de</strong>l</strong> exponente <strong>de</strong> <strong>Hurst</strong> para 1024 puntos <strong>de</strong> conjuntos <strong>de</strong> datos sintéticosFunción Wavelet H=0.5 Error H=0.72 Error H=0.8 ErrorHaar 0.5602 0.0339 0.6961 0.0650 0.6959 0.1079Linear Interp. 0.5319 0.1396 0.8170 0.0449 0.9203 0.0587Daubechies D4 0.5006 0.0510 0.7431 0.0379 0.8331 0.0745R/S 0.5791 0.0193 0.7246 0.0149 0.5973 0.0170El error <strong>de</strong> la regresión lineal varía mucho para las diversas funciones wavelet. Aunque elwavelet interpolación lineal parece ser un buen filtro para las formas <strong>de</strong> onda <strong>de</strong> diente <strong>de</strong> sierra,como series <strong>de</strong> tiempo financieras, que no parece funcionar bien para estimar el exponente <strong>de</strong><strong>Hurst</strong>.No he <strong>de</strong>scubierto una manera <strong>de</strong> <strong>de</strong>terminar a priori si una función wavelet dada será un buenestimador <strong><strong>de</strong>l</strong> exponente <strong>de</strong> <strong>Hurst</strong>, aunque experimentalmente se pue<strong>de</strong> <strong>de</strong>terminar a partir <strong><strong>de</strong>l</strong>error <strong>de</strong> regresión. En algunos casos también <strong>de</strong>pen<strong>de</strong> <strong><strong>de</strong>l</strong> conjunto <strong>de</strong> datos. En la Tabla 4 elexponente <strong>de</strong> <strong>Hurst</strong> se estima a partir <strong>de</strong> la gráfica <strong>de</strong> <strong>de</strong>nsidad espectral <strong>de</strong> Haar y a través <strong>de</strong> latécnica <strong>de</strong> R/S. En este caso, el wavelet <strong>de</strong> Haar tenía un error <strong>de</strong> regresión más bajo que elwavelet Daubechies D4.