análisis teórico y aplicación práctica de la ley del iva - Interejecutivos

análisis teórico y aplicación práctica de la ley del iva - Interejecutivos

análisis teórico y aplicación práctica de la ley del iva - Interejecutivos

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

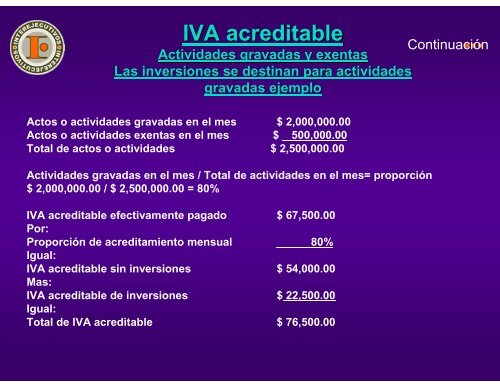

IVA acreditableContinuaciónActivida<strong>de</strong>s gravadas y exentasLas inversiones se <strong>de</strong>stinan para activida<strong>de</strong>sgravadas ejemploActos o activida<strong>de</strong>s gravadas en el mes $ 2,000,000.00Actos o activida<strong>de</strong>s exentas en el mes $ 500,000.00Total <strong>de</strong> actos o activida<strong>de</strong>s $ 2,500,000.00Activida<strong>de</strong>s gravadas en el mes / Total <strong>de</strong> activida<strong>de</strong>s en el mes= proporción$ 2,000,000.00 / $ 2,500,000.00 = 80%IVA acreditable efect<strong>iva</strong>mente pagado $ 67,500.00Por:Proporción <strong>de</strong> acreditamiento mensual 80%Igual:IVA acreditable sin inversiones $ 54,000.00Mas:IVA acreditable <strong>de</strong> inversiones $ 22,500.00Igual:Total <strong>de</strong> IVA acreditable $ 76,500.00

![[Modo de compatibilidad].pdf - Interejecutivos](https://img.yumpu.com/38534396/1/190x245/modo-de-compatibilidadpdf-interejecutivos.jpg?quality=85)