análisis teórico y aplicación práctica de la ley del iva - Interejecutivos

análisis teórico y aplicación práctica de la ley del iva - Interejecutivos

análisis teórico y aplicación práctica de la ley del iva - Interejecutivos

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

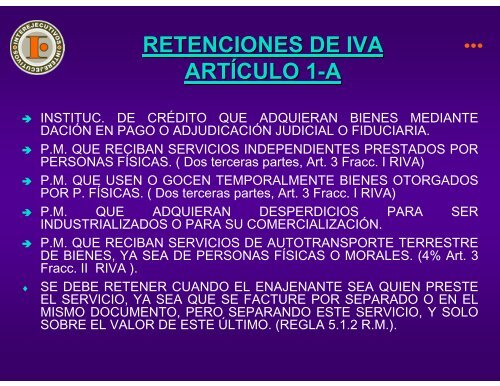

RETENCIONES DE IVAARTÍCULO 1-A1 INSTITUC. DE CRÉDITO QUE ADQUIERAN BIENES MEDIANTEDACIÓN EN PAGO O ADJUDICACIÓN JUDICIAL O FIDUCIARIA. P.M. QUE RECIBAN SERVICIOS INDEPENDIENTES PRESTADOS PORPERSONAS FÍSICAS. ( Dos terceras partes, Art. 3 Fracc. I RIVA) P.M. QUE USEN O GOCEN TEMPORALMENTE BIENES OTORGADOSPOR P. FÍSICAS. ( Dos terceras partes, Art. 3 Fracc. I RIVA) P.M. QUE ADQUIERAN DESPERDICIOS PARAINDUSTRIALIZADOS O PARA SU COMERCIALIZACIÓN.SER P.M. QUE RECIBAN SERVICIOS DE AUTOTRANSPORTE TERRESTREDE BIENES, YA SEA DE PERSONAS FÍSICAS O MORALES. (4% Art. 3Fracc. II RIVA ).♦ SE DEBE RETENER CUANDO EL ENAJENANTE SEA QUIEN PRESTEEL SERVICIO, YA SEA QUE SE FACTURE POR SEPARADO O EN ELMISMO DOCUMENTO, PERO SEPARANDO ESTE SERVICIO, Y SOLOSOBRE EL VALOR DE ESTE ÚLTIMO. (REGLA 5.1.2 R.M.).

![[Modo de compatibilidad].pdf - Interejecutivos](https://img.yumpu.com/38534396/1/190x245/modo-de-compatibilidadpdf-interejecutivos.jpg?quality=85)