análisis teórico y aplicación práctica de la ley del iva - Interejecutivos

análisis teórico y aplicación práctica de la ley del iva - Interejecutivos

análisis teórico y aplicación práctica de la ley del iva - Interejecutivos

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

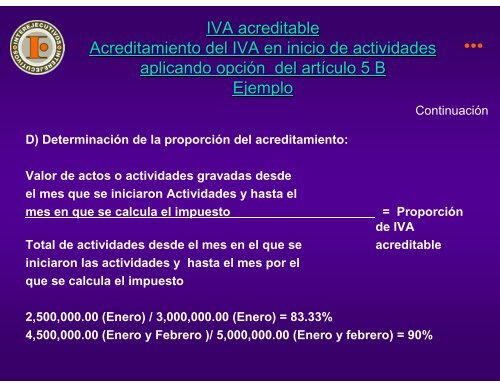

IVA acreditableAcreditamiento <strong>de</strong>l IVA en inicio <strong>de</strong> activida<strong>de</strong>saplicando opción <strong>de</strong>l artículo 5 BEjemploContinuaciónD) Determinación <strong>de</strong> <strong>la</strong> proporción <strong>de</strong>l acreditamiento:Valor <strong>de</strong> actos o activida<strong>de</strong>s gravadas <strong>de</strong>s<strong>de</strong>el mes que se iniciaron Activida<strong>de</strong>s y hasta elmes en que se calcu<strong>la</strong> el impuestoTotal <strong>de</strong> activida<strong>de</strong>s <strong>de</strong>s<strong>de</strong> el mes en el que seiniciaron <strong>la</strong>s activida<strong>de</strong>s y hasta el mes por elque se calcu<strong>la</strong> el impuesto= Proporción<strong>de</strong> IVAacreditable2,500,000.00 (Enero) / 3,000,000.00 (Enero) = 83.33%4,500,000.00 (Enero y Febrero )/ 5,000,000.00 (Enero y febrero) = 90%

![[Modo de compatibilidad].pdf - Interejecutivos](https://img.yumpu.com/38534396/1/190x245/modo-de-compatibilidadpdf-interejecutivos.jpg?quality=85)