El sesgo por calidad del índice nacional de precios al consumidor

El sesgo por calidad del índice nacional de precios al consumidor

El sesgo por calidad del índice nacional de precios al consumidor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

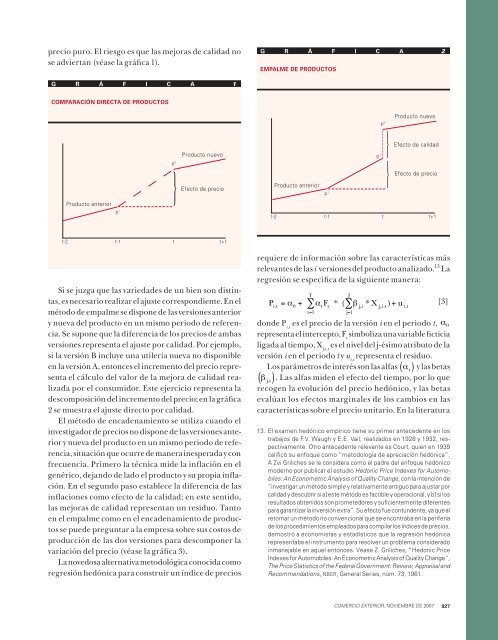

precio puro. <strong>El</strong> riesgo es que las mejoras <strong>de</strong> <strong>c<strong>al</strong>idad</strong> nose adviertan (véase la gráfica 1).G R Á F I C A 2Emp<strong>al</strong>me <strong>de</strong> productosG R Á F I C A 1Comparación directa <strong>de</strong> productosp 2Producto nuevop 2Producto nuevoEfecto <strong>de</strong> precioProducto anteriorp 1p 1Efecto <strong>de</strong> <strong>c<strong>al</strong>idad</strong>Efecto <strong>de</strong> precioProducto anteriorp 1t-2 t-1 t t+1t-2 t-1 t t+1Si se juzga que las varieda<strong>de</strong>s <strong>de</strong> un bien son distintas,es necesario re<strong>al</strong>izar el ajuste correspondiente. En elmétodo <strong>de</strong> emp<strong>al</strong>me se dispone <strong>de</strong> las versiones anteriory nueva <strong><strong>de</strong>l</strong> producto en un mismo periodo <strong>de</strong> referencia.Se supone que la diferencia <strong>de</strong> los <strong>precios</strong> <strong>de</strong> ambasversiones representa el ajuste <strong>por</strong> <strong>c<strong>al</strong>idad</strong>. Por ejemplo, €si la versión B incluye una utilería nueva no disponibleen la versión A, entonces el incremento <strong><strong>de</strong>l</strong> precio representael cálculo <strong><strong>de</strong>l</strong> v<strong>al</strong>or <strong>de</strong> la mejora <strong>de</strong> <strong>c<strong>al</strong>idad</strong> re<strong>al</strong>izada<strong>por</strong> el <strong>consumidor</strong>. Este ejercicio representa la<strong>de</strong>scomposición <strong><strong>de</strong>l</strong> incremento <strong><strong>de</strong>l</strong> precio; en la gráfica2 se muestra el ajuste directo <strong>por</strong> <strong>c<strong>al</strong>idad</strong>.€<strong>El</strong> método <strong>de</strong> enca<strong>de</strong>namiento se utiliza cuando elinvestigador <strong>de</strong> <strong>precios</strong> no dispone <strong>de</strong> las versiones anteriory nueva <strong><strong>de</strong>l</strong> producto en un mismo periodo <strong>de</strong> referencia,situación que ocurre <strong>de</strong> manera inesperada y confrecuencia. Primero la técnica mi<strong>de</strong> la inflación en elgenérico, <strong>de</strong>jando <strong>de</strong> lado el producto y su propia inflación.En el segundo paso establece la diferencia <strong>de</strong> lasinflaciones como efecto <strong>de</strong> la <strong>c<strong>al</strong>idad</strong>; en este sentido,las mejoras <strong>de</strong> <strong>c<strong>al</strong>idad</strong> representan un residuo. Tantoen el emp<strong>al</strong>me como en el enca<strong>de</strong>namiento <strong>de</strong> productosse pue<strong>de</strong> preguntar a la empresa sobre sus costos <strong>de</strong>producción <strong>de</strong> las dos versiones para <strong>de</strong>scomponer lavariación <strong><strong>de</strong>l</strong> precio (véase la gráfica 3).La novedosa <strong>al</strong>ternativa metodológica conocida comoregresión hedónica para construir un <strong>índice</strong> <strong>de</strong> <strong>precios</strong>requiere <strong>de</strong> información sobre las características másrelevantes <strong>de</strong> las i versiones <strong><strong>de</strong>l</strong> producto an<strong>al</strong>izado. 13 Laregresión se especifica <strong>de</strong> la siguiente manera:P i,t= α 0+T∑ α tF t* ( ∑ β j,i* X j,i,t) + u i,t[3]t=1Jj=1don<strong>de</strong> P i,tes el precio <strong>de</strong> la versión i en el periodo t,representa el intercepto, F tsimboliza una variable fictici<strong>al</strong>igada <strong>al</strong> tiempo, X j,i,tes el nivel <strong><strong>de</strong>l</strong> j-ésimo atributo <strong>de</strong> laversión i en el periodo t y u i,trepresenta el residuo. €Los parámetros <strong>de</strong> interés son las <strong>al</strong>fas( α t ) y las betas( β j,i ) . Las <strong>al</strong>fas mi<strong>de</strong>n el efecto <strong><strong>de</strong>l</strong> tiempo, <strong>por</strong> lo querecogen la evolución <strong><strong>de</strong>l</strong> precio hedónico, y las betasev<strong>al</strong>úan los efectos margin<strong>al</strong>es <strong>de</strong> los cambios en las€características sobre el precio unitario. En la literatura13. <strong>El</strong> examen hedónico empírico tiene su primer antece<strong>de</strong>nte en lostrabajos <strong>de</strong> F.V. Waugh y E.E. Vail, re<strong>al</strong>izados en 1928 y 1932, respectivamente.Otro antece<strong>de</strong>nte relevante es Court, quien en 1939c<strong>al</strong>ificó su enfoque como “metodología <strong>de</strong> apreciación hedónica”.A Zvi Griliches se le consi<strong>de</strong>ra como el padre <strong><strong>de</strong>l</strong> enfoque hedónicomo<strong>de</strong>rno <strong>por</strong> publicar el estudio Hedonic Price In<strong>de</strong>xes for Automobiles:An Econometric An<strong>al</strong>ysis of Qu<strong>al</strong>ity Change, con la intención <strong>de</strong>“investigar un método simple y relativamente antiguo para ajustar <strong>por</strong><strong>c<strong>al</strong>idad</strong> y <strong>de</strong>scubrir si a] este método es factible y operacion<strong>al</strong>, y b] si losresultados obtenidos son prometedores y suficientemente diferentespara garantizar la inversión extra”. Su efecto fue contun<strong>de</strong>nte, ya que <strong>al</strong>retomar un método no convencion<strong>al</strong> que se encontraba en la periferia<strong>de</strong> los procedimientos empleados para compilar los <strong>índice</strong>s <strong>de</strong> <strong>precios</strong>,<strong>de</strong>mostró a economistas y estadísticos que la regresión hedónicarepresentaba el instrumento para resolver un problema consi<strong>de</strong>radoinmanejable en aquel entonces. Véase Z. Griliches, “Hedonic PriceIn<strong>de</strong>xes for Automobiles: An Econometric An<strong>al</strong>ysis of Qu<strong>al</strong>ity Change”,The Price Statistics of the Fe<strong>de</strong>r<strong>al</strong> Government: Review, Apprais<strong>al</strong> andRecommendations, nber, Gener<strong>al</strong> Series, núm. 73, 1961.α 0comercio exterior, noviembre <strong>de</strong> 2007927