ANEXO XI - D EXENCIONES QUE NO RIGEN DE PLENO ... - Trivia

ANEXO XI - D EXENCIONES QUE NO RIGEN DE PLENO ... - Trivia

ANEXO XI - D EXENCIONES QUE NO RIGEN DE PLENO ... - Trivia

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

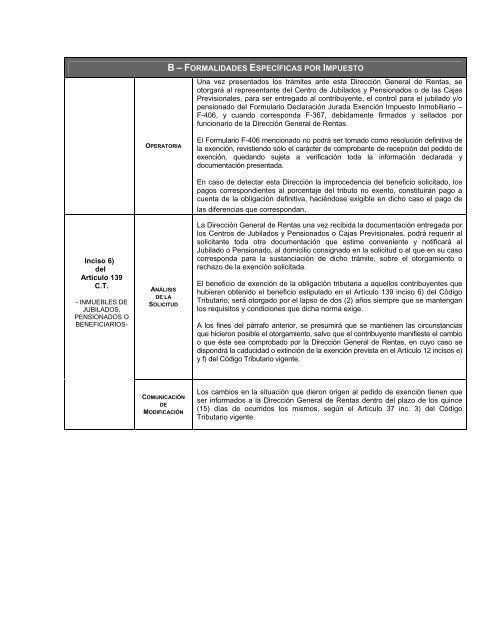

B – FORMALIDA<strong>DE</strong>S ESPECÍFICAS POR IMPUESTOUna vez presentados los trámites ante esta Dirección General de Rentas, seotorgará al representante del Centro de Jubilados y Pensionados o de las CajasPrevisionales, para ser entregado al contribuyente, el control para el jubilado y/opensionado del Formulario Declaración Jurada Exención Impuesto Inmobiliario –F-406, y cuando corresponda F-367, debidamente firmados y sellados porfuncionario de la Dirección General de Rentas.OPERATORIAEl Formulario F-406 mencionado no podrá ser tomado como resolución definitiva dela exención, revistiendo sólo el carácter de comprobante de recepción del pedido deexención, quedando sujeta a verificación toda la información declarada ydocumentación presentada.Inciso 6)delArticulo 139C.T.- INMUEBLES <strong>DE</strong>JUBILADOS,PENSIONADOS OBENEFICIARIOS-ANÁLISIS<strong>DE</strong> LASOLICITU<strong>DE</strong>n caso de detectar esta Dirección la improcedencia del beneficio solicitado, lospagos correspondientes al porcentaje del tributo no exento, constituirán pago acuenta de la obligación definitiva, haciéndose exigible en dicho caso el pago delas diferencias que correspondan.La Dirección General de Rentas una vez recibida la documentación entregada porlos Centros de Jubilados y Pensionados o Cajas Previsionales, podrá requerir alsolicitante toda otra documentación que estime conveniente y notificará alJubilado o Pensionado, al domicilio consignado en la solicitud o al que en su casocorresponda para la sustanciación de dicho trámite, sobre el otorgamiento orechazo de la exención solicitada.El beneficio de exención de la obligación tributaria a aquellos contribuyentes quehubieren obtenido el beneficio estipulado en el Artículo 139 inciso 6) del CódigoTributario, será otorgado por el lapso de dos (2) años siempre que se mantenganlos requisitos y condiciones que dicha norma exige.A los fines del párrafo anterior, se presumirá que se mantienen las circunstanciasque hicieron posible el otorgamiento, salvo que el contribuyente manifieste el cambioo que éste sea comprobado por la Dirección General de Rentas, en cuyo caso sedispondrá la caducidad o extinción de la exención prevista en el Artículo 12 incisos e)y f) del Código Tributario vigente.COMUNICACIÓN<strong>DE</strong>MODIFICACIÓNLos cambios en la situación que dieron origen al pedido de exención tienen queser informados a la Dirección General de Rentas dentro del plazo de los quince(15) días de ocurridos los mismos, según el Artículo 37 inc. 3) del CódigoTributario vigente.