La Inversión Extranjera Directa en América Latina y el Caribe 2019

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. En la región, las entradas de IED por primera vez en cinco años fueron superiores a las del año anterior (un 13,2%) y alcanzaron un monto de 184.287 millones de dólares. Esta evolución, sin embargo, obedece a mayores flujos que se concentran en pocos países, principalmente el Brasil y México. Además, no se puede asociar a aportes de capital, sino que a mayores entradas por préstamos entre compañías y, en menor medida, reinversión de utilidades. Las manufacturas y los servicios fueron los sectores en que se recibieron más capitales, aunque con respecto a 2018 se observa un leve aumento de las entradas de inversión hacia los sectores de recursos naturales.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. En la región, las entradas de IED por primera vez en cinco años fueron superiores a las del año anterior (un 13,2%) y alcanzaron un monto de 184.287 millones de dólares. Esta evolución, sin embargo, obedece a mayores flujos que se concentran en pocos países, principalmente el Brasil y México. Además, no se puede asociar a aportes de capital, sino que a mayores entradas por préstamos entre compañías y, en menor medida, reinversión de utilidades. Las manufacturas y los servicios fueron los sectores en que se recibieron más capitales, aunque con respecto a 2018 se observa un leve aumento de las entradas de inversión hacia los sectores de recursos naturales.

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

44 Capítulo I<br />

Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

4. Europa, los Estados Unidos y China fueron<br />

los mayores inversores<br />

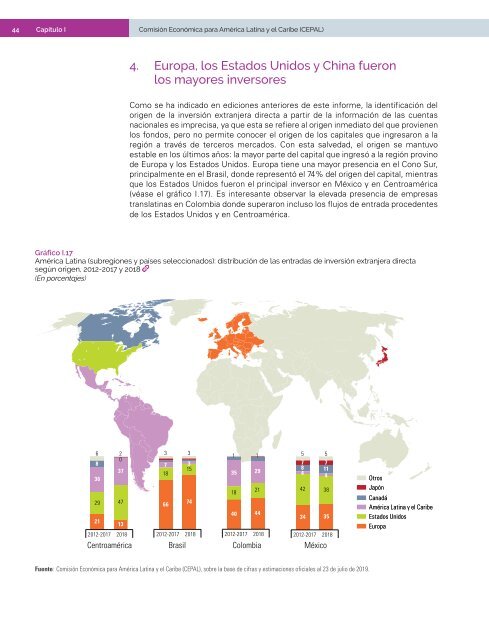

Como se ha indicado <strong>en</strong> ediciones anteriores de este informe, la id<strong>en</strong>tificación d<strong>el</strong><br />

orig<strong>en</strong> de la inversión extranjera directa a partir de la información de las cu<strong>en</strong>tas<br />

nacionales es imprecisa, ya que esta se refiere al orig<strong>en</strong> inmediato d<strong>el</strong> que provi<strong>en</strong><strong>en</strong><br />

los fondos, pero no permite conocer <strong>el</strong> orig<strong>en</strong> de los capitales que ingresaron a la<br />

región a través de terceros mercados. Con esta salvedad, <strong>el</strong> orig<strong>en</strong> se mantuvo<br />

estable <strong>en</strong> los últimos años: la mayor parte d<strong>el</strong> capital que ingresó a la región provino<br />

de Europa y los Estados Unidos. Europa ti<strong>en</strong>e una mayor pres<strong>en</strong>cia <strong>en</strong> <strong>el</strong> Cono Sur,<br />

principalm<strong>en</strong>te <strong>en</strong> <strong>el</strong> Brasil, donde repres<strong>en</strong>tó <strong>el</strong> 74% d<strong>el</strong> orig<strong>en</strong> d<strong>el</strong> capital, mi<strong>en</strong>tras<br />

que los Estados Unidos fueron <strong>el</strong> principal inversor <strong>en</strong> México y <strong>en</strong> C<strong>en</strong>troamérica<br />

(véase <strong>el</strong> gráfico I.17). Es interesante observar la <strong>el</strong>evada pres<strong>en</strong>cia de empresas<br />

translatinas <strong>en</strong> Colombia donde superaron incluso los flujos de <strong>en</strong>trada proced<strong>en</strong>tes<br />

de los Estados Unidos y <strong>en</strong> C<strong>en</strong>troamérica.<br />

Gráfico I.17<br />

<strong>América</strong> <strong>La</strong>tina (subregiones y países s<strong>el</strong>eccionados): distribución de las <strong>en</strong>tradas de inversión extranjera directa<br />

según orig<strong>en</strong>, 2012-2017 y 2018<br />

(En porc<strong>en</strong>tajes)<br />

6 2<br />

0<br />

8<br />

37<br />

36<br />

29 47<br />

21<br />

13<br />

2012-2017 2018<br />

C<strong>en</strong>troamérica<br />

3 3<br />

7 3<br />

15<br />

18<br />

66<br />

74<br />

2012-2017 2018<br />

Brasil<br />

1 1<br />

35 29<br />

18<br />

21<br />

40 44<br />

2012-2017 2018<br />

Colombia<br />

5 5<br />

7 7<br />

8 11<br />

4<br />

4<br />

42 38<br />

34 35<br />

2012-2017 2018<br />

México<br />

Otros<br />

Japón<br />

Canadá<br />

<strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong><br />

Estados Unidos<br />

Europa<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base de cifras y estimaciones oficiales al 23 de julio de <strong>2019</strong>.