La méthode de l'avancement pour la comptabilisation ... - Focus PCG

La méthode de l'avancement pour la comptabilisation ... - Focus PCG

La méthode de l'avancement pour la comptabilisation ... - Focus PCG

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Synthèse // Réflexion // Une entreprise/un homme // Références<br />

questions pratiques<br />

<strong>La</strong> <strong>métho<strong>de</strong></strong> <strong>de</strong> l’avancement <strong>pour</strong> <strong>la</strong> <strong>comptabilisation</strong><br />

<strong>de</strong>s contrats à long terme<br />

Partie 2 : traitement <strong>de</strong>s pertes<br />

Cet article fait suite à celui <strong>de</strong> janvier 2011 concernant <strong>la</strong> <strong>métho<strong>de</strong></strong><br />

<strong>de</strong> l’avancement.<br />

Question posée<br />

Une entreprise applique <strong>la</strong> <strong>métho<strong>de</strong></strong> <strong>de</strong> l’avancement <strong>pour</strong> <strong>la</strong><br />

<strong>comptabilisation</strong> <strong>de</strong> ses contrats <strong>de</strong> longue durée. Le résultat<br />

prévisionnel d’un chantier était bénéficiaire lorsque les travaux ont<br />

commencé. En cours d’exécution <strong>de</strong>s travaux, le contrat <strong>de</strong>vient<br />

déficitaire. Est-il possible <strong>de</strong> continuer d’appliquer <strong>la</strong> <strong>métho<strong>de</strong></strong><br />

<strong>de</strong> l’avancement ? <strong>La</strong> provision <strong>pour</strong> perte globale à terminaison<br />

est-elle comptabilisée en cours <strong>de</strong> contrat <strong>pour</strong> le montant <strong>de</strong> <strong>la</strong><br />

perte globale ou bien en multipliant <strong>la</strong> perte globale prévisionnelle<br />

sur le chantier par le <strong>pour</strong>centage d’avancement ?<br />

<strong>La</strong> réponse sera d’abord traitée dans le référentiel <strong>PCG</strong> puis dans<br />

le référentiel IFRS.<br />

Rappel sur <strong>la</strong> <strong>comptabilisation</strong><br />

<strong>de</strong>s contrats à long terme déficitaires<br />

Une perte globale prévisionnelle sur un contrat <strong>de</strong> longue durée<br />

doit être comptabilisée selon les règles <strong>de</strong> constitution <strong>de</strong>s provisions<br />

<strong>pour</strong> risque. <strong>La</strong> perte à l’avancement est égale à <strong>la</strong> perte<br />

prévisionnelle à terminaison pondérée par le <strong>pour</strong>centage d’avancement.<br />

<strong>La</strong> perte non encore réalisée est égale à <strong>la</strong> différence<br />

entre <strong>la</strong> perte globale prévisionnelle et <strong>la</strong> perte déjà réalisée.<br />

Cette perte non encore réalisée doit être enregistrée en provisions<br />

<strong>pour</strong> risques.<br />

Solution selon les normes comptables<br />

françaises<br />

Lorsque le résultat sur un contrat <strong>de</strong> longue durée <strong>de</strong>vient déficitaire<br />

en cours <strong>de</strong> pério<strong>de</strong>, il convient <strong>de</strong> <strong>pour</strong>suivre l’application<br />

<strong>de</strong> <strong>la</strong> <strong>métho<strong>de</strong></strong> <strong>de</strong> l’avancement. Une provision <strong>pour</strong> perte sur<br />

chantier doit être comptabilisée. Son calcul doit tenir compte <strong>de</strong>s<br />

résultats à l’avancement déjà enregistrés.<br />

Ainsi, <strong>la</strong> somme <strong>de</strong>s résultats comptables obtenus correspondra<br />

au montant <strong>de</strong> <strong>la</strong> perte globale prévisionnelle.<br />

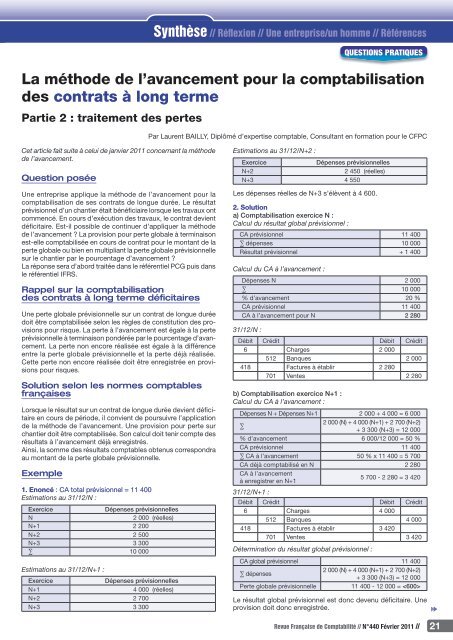

Exemple<br />

1. Enoncé : CA total prévisionnel = 11 400<br />

Estimations au 31/12/N :<br />

Exercice Dépenses prévisionnelles<br />

N 2 000 (réelles)<br />

N+1 2 200<br />

N+2 2 500<br />

N+3 3 300<br />

∑ 10 000<br />

Estimations au 31/12/N+1 :<br />

Exercice Dépenses prévisionnelles<br />

N+1 4 000 (réelles)<br />

N+2 2 700<br />

N+3 3 300<br />

Par <strong>La</strong>urent BAILLY, Diplômé d’expertise comptable, Consultant en formation <strong>pour</strong> le CFPC<br />

Estimations au 31/12/N+2 :<br />

Exercice Dépenses prévisionnelles<br />

N+2 2 450 (réelles)<br />

N+3 4 550<br />

Les dépenses réelles <strong>de</strong> N+3 s’élèvent à 4 600.<br />

2. Solution<br />

a) Comptabilisation exercice N :<br />

Calcul du résultat global prévisionnel :<br />

CA prévisionnel 11 400<br />

∑ dépenses 10 000<br />

Résultat prévisionnel + 1 400<br />

Calcul du CA à l’avancement :<br />

Dépenses N 2 000<br />

∑ 10 000<br />

% d’avancement 20 %<br />

CA prévisionnel 11 400<br />

CA à l’avancement <strong>pour</strong> N 2 280<br />

31/12/N :<br />

Débit Crédit Débit Crédit<br />

6 Charges 2 000<br />

512 Banques 2 000<br />

418 Factures à établir 2 280<br />

701 Ventes 2 280<br />

b) Comptabilisation exercice N+1 :<br />

Calcul du CA à l’avancement :<br />

Dépenses N + Dépenses N+1 2 000 + 4 000 = 6 000<br />

∑<br />

2 000 (N) + 4 000 (N+1) + 2 700 (N+2)<br />

+ 3 300 (N+3) = 12 000<br />

% d’avancement 6 000/12 000 = 50 %<br />

CA prévisionnel 11 400<br />

∑ CA à l’avancement 50 % x 11 400 = 5 700<br />

CA déjà comptabilisé en N 2 280<br />

CA à l’avancement<br />

à enregistrer en N+1<br />

5 700 - 2 280 = 3 420<br />

31/12/N+1 :<br />

Débit Crédit Débit Crédit<br />

6 Charges 4 000<br />

512 Banques 4 000<br />

418 Factures à établir 3 420<br />

701 Ventes 3 420<br />

Détermination du résultat global prévisionnel :<br />

CA global prévisionnel 11 400<br />

∑ dépenses<br />

2 000 (N) + 4 000 (N+1) + 2 700 (N+2)<br />

+ 3 300 (N+3) = 12 000<br />

Perte globale prévisionnelle 11 400 - 12 000 = <br />

Le résultat global prévisionnel est donc <strong>de</strong>venu déficitaire. Une<br />

provision doit donc enregistrée.<br />

Revue Française <strong>de</strong> Comptabilité // N°440 Février 2011 //<br />

21

22<br />

Synthèse // Réflexion // Une entreprise/un homme // Références<br />

questions pratiques<br />

Calcul du montant <strong>de</strong> <strong>la</strong> provision :<br />

Résultat comptable N CA : 2 280 - Charges : 2 000 = + 280<br />

Résultat comptable N+1<br />

(avant provision)<br />

CA : 3 420 - Charges : 4 000 = <br />

∑ Résultats déjà<br />

comptabilisés<br />

280 - 580 = <br />

Perte globale prévisionnelle <br />

→ Provision nécessaire = 600 - 300 = 300<br />

31/12/N+1 :<br />

Débit Crédit Débit Crédit<br />

681 Dotation aux provisions 300<br />

1516<br />

Provision <strong>pour</strong> perte globale<br />

sur contrat<br />

300<br />

c) Comptabilisation exercice N+2 :<br />

Calcul du CA à l’avancement :<br />

Dépenses N + Dépenses N+1<br />

+ Dépenses N+2 = T<br />

2 000 + 4 000 + 2 450 = 8 450<br />

∑<br />

2 000 (N) + 4 000 (N+1) + 2 450 (N+2)<br />

+ 4 550 (N+3) = 13 000<br />

% d’avancement 8 450/13 000 = 65 %<br />

CA prévisionnel 11 400<br />

∑ CA à l’avancement 65 % x 11 400 = 7 410<br />

∑ CA déjà comptabilisé<br />

fin N+1<br />

2 280 + 3 420 = 5 700<br />

CA à l’avancement<br />

à enregistrer en N+2<br />

7 410 - 5 700 = 1 710<br />

31/12/N+2 :<br />

Débit Crédit Débit Crédit<br />

6 Charges 2 450<br />

512 Banques 2 450<br />

418 Factures à établir 1 710<br />

701 Ventes 1 710<br />

Détermination du résultat global prévisionnel :<br />

CA global prévisionnel 11 400<br />

∑ dépenses<br />

2 000 (N) + 4 000 (N+1) + 2 450 (N+2)<br />

+ 4 550 (N+3) = 13 000<br />

Perte globale prévisionnelle 11 400 - 13 000 = <br />

Une provision doit donc être enregistrée.<br />

Calcul du montant <strong>de</strong> <strong>la</strong> provision :<br />

∑ Résultats déjà comptabilisés<br />

à fin N+1<br />

<br />

Résultat comptable N+2<br />

(avant provision)<br />

CA : 1 720 - Charges : 2 450 = <br />

∑ Résultats déjà<br />

enregistrés<br />

+ >740> = <br />

Perte globale prévisionnelle <br />

→ Provision nécessaire = 1 600 - 1 340 = <br />

31/12/N+2 :<br />

Débit Crédit Débit Crédit<br />

681 Dotation aux provisions 260<br />

1516<br />

Provision <strong>pour</strong> perte globale<br />

sur contrat<br />

260<br />

// N°440 Février 2011 // Revue Française <strong>de</strong> Comptabilité<br />

d) Comptabilisation en N+3 :<br />

∑ CA déjà comptabilisé fin N+2 7 410<br />

CA à l’avancement<br />

à enregistrer en N+3<br />

11 400 - 7 410 = 3 990<br />

Débit Crédit Débit Crédit<br />

6 Charges 4 600<br />

512 Banques 4 600<br />

418 Factures à établir 3 990<br />

701 Ventes 3 990<br />

701 Ventes 11 400<br />

418 Factures à établir 11 400<br />

41 Clients 11 400<br />

701 Ventes 11 400<br />

1 516 Provision <strong>pour</strong> pertes sur contrats 560<br />

781 Reprise <strong>de</strong> provision 560<br />

e) Vérification :<br />

Détermination du résultat global prévisionnel :<br />

CA global prévisionnel 11 400<br />

2 000 (N) + 4 000 (N+1) + 2 450 (N+2)<br />

∑ dépenses<br />

+ 4 600 (N+3) = 13 050<br />

Perte globale réelle 11 400 - 13 050 = <br />

Récapitu<strong>la</strong>tion <strong>de</strong>s résultats comptables :<br />

Résultat comptable N + 280<br />

Résultat comptable <strong>de</strong> N+1 <br />

Résultat comptable <strong>de</strong> N+2 <br />

Résultat comptable <strong>de</strong> N+3 <br />

∑ Résultats comptables N à N+3 <br />

<strong>La</strong> somme <strong>de</strong>s résultats comptables correspond bien à <strong>la</strong> perte<br />

globale réelle sur le chantier.<br />

Compléments <strong>pour</strong> <strong>la</strong> fiscalité<br />

<strong>La</strong> perte à l’avancement déjà réalisée est déductible. <strong>La</strong> provision<br />

<strong>pour</strong> risques, qui représente <strong>la</strong> perte prévisionnelle sur <strong>de</strong>s<br />

travaux restant à exécuter, n’est pas déductible.<br />

Synthèse<br />

En application du principe <strong>de</strong> <strong>la</strong> permanence <strong>de</strong>s <strong>métho<strong>de</strong></strong>s, <strong>la</strong><br />

<strong>métho<strong>de</strong></strong> <strong>de</strong> l’avancement doit continuer d’être utilisée même<br />

lorsqu’un contrat <strong>de</strong>vient déficitaire, en cours d’exécution <strong>de</strong>s<br />

travaux. Une provision <strong>pour</strong> perte sur chantier doit être comptabilisée.<br />

Le cumul <strong>de</strong>s résultats comptables correspondra au<br />

montant <strong>de</strong> <strong>la</strong> perte globale prévisionnelle.<br />

Solution selon le référentiel IFRS<br />

Lorsque le résultat d’un contrat <strong>de</strong> construction peut être estimé<br />

<strong>de</strong> façon fiable, les produits du contrat et les coûts du contrat<br />

associés au contrat <strong>de</strong> construction doivent être comptabilisés<br />

respectivement en produits et en charges en fonction du <strong>de</strong>gré<br />

d’avancement du contrat à <strong>la</strong> fin <strong>de</strong> <strong>la</strong> pério<strong>de</strong> <strong>de</strong> reporting. <strong>La</strong><br />

<strong>métho<strong>de</strong></strong> <strong>de</strong> l’avancement est obligatoire en IFRS. Ainsi, l’application<br />

<strong>de</strong> cette <strong>métho<strong>de</strong></strong> doit être <strong>pour</strong>suivie lorsque le résultat sur<br />

un chantier <strong>de</strong>vient déficitaire en cours <strong>de</strong> réalisation <strong>de</strong>s travaux.<br />

<strong>La</strong> réponse à <strong>la</strong> question est donc i<strong>de</strong>ntique en IFRS à celle<br />

présentée en règles françaises.<br />

Un prochain article traitera <strong>de</strong>s autres difficultés liées à l’utilisation<br />

<strong>de</strong> <strong>la</strong> <strong>métho<strong>de</strong></strong> <strong>de</strong> l’avancement (détermination du <strong>pour</strong>centage<br />

d’avancement, encaissement d’acomptes, TVA,…).<br />

Source<br />

IAS 11 “Contrats <strong>de</strong> construction“ § 22, § 30 et § 43.