Le nouveau droit comptable des petites ASBL - IBR

Le nouveau droit comptable des petites ASBL - IBR

Le nouveau droit comptable des petites ASBL - IBR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

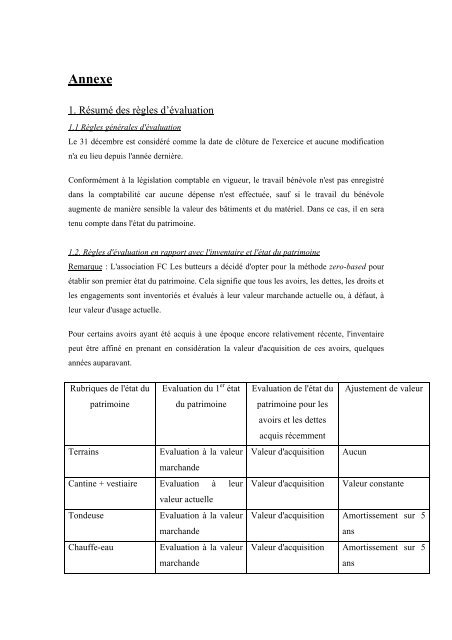

Annexe<br />

1. Résumé <strong>des</strong> règles d’évaluation<br />

1.1 Règles générales d'évaluation<br />

<strong>Le</strong> 31 décembre est considéré comme la date de clôture de l'exercice et aucune modification<br />

n'a eu lieu depuis l'année dernière.<br />

Conformément à la législation <strong>comptable</strong> en vigueur, le travail bénévole n'est pas enregistré<br />

dans la comptabilité car aucune dépense n'est effectuée, sauf si le travail du bénévole<br />

augmente de manière sensible la valeur <strong>des</strong> bâtiments et du matériel. Dans ce cas, il en sera<br />

tenu compte dans l'état du patrimoine.<br />

1.2. Règles d'évaluation en rapport avec l'inventaire et l'état du patrimoine<br />

Remarque : L'association FC <strong>Le</strong>s butteurs a décidé d'opter pour la méthode zero-based pour<br />

établir son premier état du patrimoine. Cela signifie que tous les avoirs, les dettes, les <strong>droit</strong>s et<br />

les engagements sont inventoriés et évalués à leur valeur marchande actuelle ou, à défaut, à<br />

leur valeur d'usage actuelle.<br />

Pour certains avoirs ayant été acquis à une époque encore relativement récente, l'inventaire<br />

peut être affiné en prenant en considération la valeur d'acquisition de ces avoirs, quelques<br />

années auparavant.<br />

Rubriques de l'état du<br />

patrimoine<br />

Evaluation du 1 er état<br />

du patrimoine<br />

Terrains<br />

Evaluation à la valeur<br />

marchande<br />

Cantine + vestiaire Evaluation à leur<br />

valeur actuelle<br />

Tondeuse<br />

Evaluation à la valeur<br />

marchande<br />

Chauffe-eau<br />

Evaluation à la valeur<br />

marchande<br />

Evaluation de l'état du Ajustement de valeur<br />

patrimoine pour les<br />

avoirs et les dettes<br />

acquis récemment<br />

Valeur d'acquisition Aucun<br />

Valeur d'acquisition Valeur constante<br />

Valeur d'acquisition Amortissement sur 5<br />

ans<br />

Valeur d'acquisition Amortissement sur 5<br />

ans