Les effets pervers de notre système fiscal - Janson Baugniet

Les effets pervers de notre système fiscal - Janson Baugniet

Les effets pervers de notre système fiscal - Janson Baugniet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

( F o c u s ) E n c o u v e r t u r e<br />

PHOTO NEWS<br />

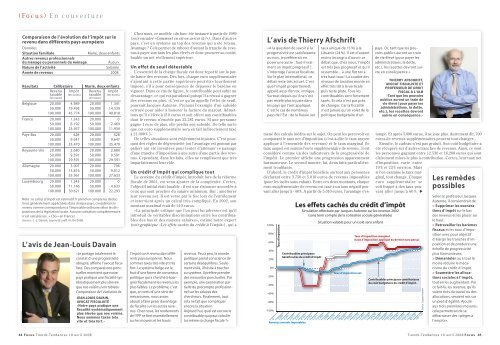

Comparaison <strong>de</strong> l’évolution <strong>de</strong> l’impôt sur le<br />

revenu dans différents pays européens<br />

Données<br />

Situation familiale<br />

Marié, <strong>de</strong>ux enfants<br />

Autres revenus professionnels<br />

du ménage ou personnels du ménage<br />

Aucun<br />

Nature <strong>de</strong> l’activité<br />

Salariée<br />

Année <strong>de</strong> revenus 2008<br />

Résultats Célibataire Marié, <strong>de</strong>ux enfants<br />

Revenu Impôt Revenu Impôt<br />

taxable (en euros) taxable (en euros)<br />

(en euros)<br />

(en euros)<br />

Belgique 20.000 4.989 20.000 1.341<br />

50.000 19.495 50.000 14.539<br />

100.000 45.774 100.000 40.818<br />

France 20.000 1.243 20.000 0<br />

50.000 8.192 50.000 2.469<br />

100.000 23.937 100.000 11.930<br />

Pays-Bas 20.000 428 20.000 428<br />

50.000 9.647 50.000 9.647<br />

100.000 35.470 100.000 35.470<br />

Royaume-Uni 20.000 2.680 20.000 2.680<br />

50.000 9.591 50.000 9.591<br />

100.000 29.591 100.000 29.591<br />

Allemagne 20.000 3.007 20.000 796<br />

50.000 13.816 50.000 9.012<br />

100.000 35.961 100.000 27.633<br />

Luxembourg 20.000 1.245 20.000 0<br />

50.000 11.146 50.000 4.633<br />

100.000 30.621 100.000 22.293<br />

Note : le calcul d’impôt est estimatif. Il prend en compte les déductions<br />

généralement applicables dans chaque pays, considérant le<br />

revenu comme correspondant à l’imposable ordinaire selon les dispositions<br />

<strong>de</strong> la législation locale. Aucune cotisation complémentaire<br />

n’est calculée (ex. « CSG » en France)<br />

Source : J.-L. Davain, Loyens & Loeff, 01/04/2008.<br />

L’avis <strong>de</strong> Jean-Louis Davain<br />

44 Fo c u s Trends-Tendances 10 avril 2008<br />

«Je partage totalement le<br />

constat d’une progressivité<br />

abrupte, affirme l’avocat <strong>fiscal</strong>iste.<br />

Des comparaisons ponctuelles<br />

montrent que <strong>notre</strong><br />

pays pratique une <strong>fiscal</strong>ité systématiquement<br />

plus élevée<br />

que nos voisins (voir tableau<br />

Comparaison <strong>de</strong> l’évolution <strong>de</strong><br />

JEAN-LOUIS DAVAIN,<br />

AVOCAT FISCALISTE<br />

«Notre pays pratique une<br />

<strong>fiscal</strong>ité systématiquement<br />

plus élevée que nos voisins.<br />

Nous sommes taxés très<br />

vite et très fort.»<br />

Chez nous, ce modèle «du bas» été instauré à partir <strong>de</strong> 1989<br />

(voir encadré «Comment en est-on arrivé là?»). Dans d’autres<br />

pays, c’est un système au top <strong>de</strong>s revenus qui a été retenu.<br />

Avantage ? Cela permet <strong>de</strong> raboter d’autant la tranche <strong>de</strong> revenus<br />

à payer aux taux les plus élevés et donc procurer au contribuable<br />

un net réellement supérieur.<br />

Un effet <strong>de</strong> seuil détestable<br />

L’essentiel <strong>de</strong> la charge <strong>fiscal</strong>e est donc reporté sur la partie<br />

haute <strong>de</strong>s revenus. Dès lors, chaque euro supplémentaire<br />

s’ajoutant à cette par tie supérieure peut être lour<strong>de</strong>ment<br />

imposé, s’il a pour conséquence <strong>de</strong> dépasser le barème en<br />

vigueur. Dans ce cas <strong>de</strong> figure, le contribuable peut subir un<br />

désavantage, ce qui est paradoxal puisqu’il a réussi à gagner<br />

<strong>de</strong>s revenus en plus. «C’est ce qu’on appelle l’effet <strong>de</strong> seuil,<br />

poursuit Jacques Autenne. Prenons l’exemple d’un subsi<strong>de</strong><br />

octroyé pour ai<strong>de</strong>r à honorer la facture du mazout. Admettons<br />

qu’il s’élève à 210 euros et soit offert aux contribuables<br />

dont le revenu n’excè<strong>de</strong> pas 23.281 euros. Si une personne<br />

gagne 1 euro <strong>de</strong> plus, elle perdra son subsi<strong>de</strong>. De telle sorte<br />

que cet euro supplémentaire sera en fait indirectement taxé<br />

à 21.000 % !»<br />

De telles situations sont évi<strong>de</strong>mment injustes. C’est pourquoi<br />

<strong>de</strong>s règles <strong>de</strong> dégressivité (où l’avantage est gommé par<br />

palier) ont été inventées pour tenter d’atténuer ce passage<br />

d’une tranche d’imposition à une autre d’une partie <strong>de</strong>s revenus.<br />

Cependant, dans les faits, elles ne remplissent que très<br />

imparfaitement leur rôle.<br />

Un crédit d’impôt qui complique tout<br />

Le système du crédit d’impôt, introduit lors <strong>de</strong> la réforme<br />

<strong>fiscal</strong>e <strong>de</strong> 2001, est venu ajouter <strong>de</strong> la complexité. Certes,<br />

l’objectif initial était louable : il est une ristourne accordée à<br />

ceux qui sont proches du salaire minimum. But : améliorer<br />

leur revenu net. Il est versé par le fisc lors <strong>de</strong> l’enrôlement<br />

et inter vient après un calcul très compliqué. En 2002, son<br />

montant maximal était <strong>de</strong> 510 euros.<br />

«La principale critique que l’on peut lui adresser est qu’il<br />

introduit <strong>de</strong> véritables discriminations entre les contribuables<br />

<strong>de</strong>s bas et <strong>de</strong>s moyens salaires», estime <strong>notre</strong> expert<br />

(voir graphique «<strong>Les</strong> <strong>effets</strong> cachés du crédit à l’impôt»), qui a<br />

l’impôt sur le revenu dans différents<br />

pays européens). Nous<br />

sommes taxés très vite et très<br />

fort. Le système belge est le<br />

fruit d’une forme <strong>de</strong> consensus<br />

politique qui a cherché à épargner<br />

<strong>fiscal</strong>ement les revenus les<br />

plus faibles. Le problème, c’est<br />

que, en vertu d’une série <strong>de</strong><br />

mécanismes, nous avons<br />

abouti à faire peser davantage<br />

<strong>de</strong> <strong>fiscal</strong>ité sur les autres revenus.<br />

Chez nous, les ren<strong>de</strong>ments<br />

<strong>de</strong> l’IPP se font essentiellement<br />

sur les moyens et les hauts<br />

revenus. Peu à peu, le mon<strong>de</strong><br />

politique prend conscience <strong>de</strong><br />

certains déséquilibres. Seulement<br />

voilà, il hésite à toucher<br />

au système. Il préfère prendre<br />

<strong>de</strong>s mesurettes ponctuelles. Par<br />

exemple, une exonération partielle<br />

du précompte professionnel<br />

sur les salaires <strong>de</strong>s<br />

chercheurs. Finalement, tout<br />

cela ne fait que compliquer<br />

encore la situation.<br />

Aujourd’hui, quel est encore le<br />

contribuable qui peut calculer<br />

lui-même sa charge <strong>fiscal</strong>e ?»<br />

L’avis <strong>de</strong> Thierry Afschrift<br />

«A la question <strong>de</strong> savoir si la<br />

progressivité est satisfaisante<br />

ou non, je préférerais en<br />

poser une autre : faut-il vraiment<br />

un impôt progressif ?,<br />

s’interroge l’avocat <strong>fiscal</strong>iste.<br />

Sur le plan international, ce<br />

débat reste très actuel. C’est<br />

que l’impôt proportionnel,<br />

appelé aussi flat tax, intrigue.<br />

Surtout <strong>de</strong>puis qu’il ne s’est<br />

pas révélé plus injuste dans<br />

les pays qui l’ont appliqué.<br />

C’est le cas <strong>de</strong> nombreux<br />

pays <strong>de</strong> l’Est : <strong>de</strong> la Russie (un<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

-80%<br />

-100%<br />

0<br />

Taux d'imposition<br />

3.000<br />

Revenus annuels imposables<br />

taux unique <strong>de</strong> 13 %) à la<br />

Lituanie (24 %). Il est d’autant<br />

moins incongru d’ouvrir ce<br />

débat que, chez nous, l’impôt<br />

est très peu progressif et qu’il<br />

ressemble... à une flat tax à<br />

très haut taux ! La courbe <strong>de</strong>s<br />

niveaux <strong>de</strong> taxation monte en<br />

effet très tôt à la verticale<br />

puis reste plate. Tous les<br />

contribuables sont fortement<br />

taxés. Et cela n’est pas près<br />

<strong>de</strong> changer. Car la <strong>fiscal</strong>ité<br />

n’est jamais qu’un volet <strong>de</strong> la<br />

politique budgétaire d’un<br />

pays. Or, tant que les pouvoirs<br />

publics auront un train<br />

<strong>de</strong> vie élevé (pour payer les<br />

administrations, la <strong>de</strong>tte,<br />

etc.), les recettes <strong>de</strong>vront suivre<br />

en conséquence.»<br />

THIERRY AFSCHRIFT,<br />

AVOCAT FISCALISTE ET<br />

PROFESSEUR DE DROIT<br />

FISCAL À L’ULB<br />

«Tant que les pouvoirs<br />

publics auront un train <strong>de</strong><br />

vie élevé (pour payer les<br />

administrations, la <strong>de</strong>tte,<br />

etc.), les recettes <strong>de</strong>vront<br />

suivre en conséquence.»<br />

mené <strong>de</strong>s calculs inédits sur le sujet. On peut les percevoir en<br />

comparant le taux net d’imposition (c’est-à-dire le taux moyen<br />

appliqué à l’ensemble <strong>de</strong>s revenus) et le taux marginal (le<br />

taux auquel est soumis l’euro supplémentaire <strong>de</strong> revenu ; il est<br />

considéré comme un <strong>de</strong>s indicateurs <strong>de</strong> la progressivité <strong>de</strong><br />

l’impôt). Le premier affiche une progression apparemment<br />

harmonieuse. Le second montre, lui, <strong>de</strong>ux faits particulièrement<br />

troublants.<br />

D’abord, le crédit d’impôt bénéficie surtout aux personnes<br />

déclarant entre 3.750 et 5.010 euros <strong>de</strong> revenus imposables<br />

(pour les isolés sans enfant). Entre ces <strong>de</strong>ux montants, chaque<br />

euro supplémentaire <strong>de</strong> revenu est taxé à un taux négatif pouvant<br />

aller jusqu’à - 40 %. A partir <strong>de</strong> 5.010 euros, l’avantage s’estompe.<br />

Et après 5.690 euros, il ne joue plus. Autrement dit, 700<br />

euros <strong>de</strong> revenus supplémentaires peuvent tout changer...<br />

Ensuite, le ca<strong>de</strong>au n’est pas gratuit. Son coût budgétaire a<br />

été récupéré sur d’autres tranches <strong>de</strong> revenus. Ainsi, ce sont<br />

les personnes gagnant entre 12.530 et 16.280 euros qui sont<br />

clairement mises le plus à contribution. Certes, leur taux net<br />

d’imposition varie entre<br />

19 % et 23 % environ. Mais<br />

si l’on examine le taux marginal,<br />

tout change. Chaque<br />

euro supplémentaire se<br />

voit frappé à <strong>de</strong>s taux pouvant<br />

aller jusqu’à 60 %.<br />

<strong>Les</strong> <strong>effets</strong> cachés du crédit d’impôt<br />

Simulation effectuée par Jacques Autenne sur les revenus 2002<br />

(sans tenir compte <strong>de</strong> la cotisation sociale généralisée)<br />

Contribuables principaux<br />

bénéficiaires du crédit d’impôt<br />

Situation valable pour un isolé sans enfant<br />

Taux d’imposition net<br />

3.241<br />

3.672<br />

3.751<br />

4.167<br />

4.392<br />

5.011<br />

5.350<br />

5.690<br />

7.074<br />

7.806<br />

9.350<br />

10.827<br />

12.223<br />

12.490<br />

13.187<br />

Taux d’imposition marginal<br />

(taux d’imposition appliqué au <strong>de</strong>rnier euro perçu)<br />

Contribuables principaux contributeurs<br />

du coût budgétaire du crédit d’impôt.<br />

▲<br />

Source : Jacques Autenne<br />

14.429<br />

16.097<br />

22.887<br />

27.737<br />

32.587<br />

47.690<br />

67.120<br />

87.120<br />

197.120<br />

<strong>Les</strong> remè<strong>de</strong>s<br />

possibles<br />

Selon le professeur Jacques<br />

Autenne, il conviendrait <strong>de</strong> :<br />

> Supprimer les exonérations<br />

d’impôt sur le bas<br />

<strong>de</strong>s revenus et les placer sur<br />

le haut.<br />

> Retravailler les barèmes<br />

fiscaux et les taux d’imposition<br />

avec pour objectif<br />

d’élargir les tranches d’imposition<br />

et <strong>de</strong> produire une<br />

échelle <strong>de</strong> progressivité<br />

plus harmonieuse.<br />

> Démanteler ou à tout le<br />

moins réduire le mécanisme<br />

du crédit d’impôt.<br />

> Soumettre les allocations<br />

sociales à l’impôt,<br />

tout en les augmentant. Par<br />

ce fait-là, les revenus, qu’ils<br />

soient tirés du travail ou <strong>de</strong>s<br />

allocations, seraient mis sur<br />

un pied d’égalité. Ajouté<br />

aux trois premières mesures,<br />

cela permettrait <strong>de</strong> se<br />

débarrasser <strong>de</strong>s «pièges à<br />

l’emploi».<br />

Trends-Tendances 10 avril 2008 Fo c u s 45<br />

PHOTO NEWS