Christian ZAMBOTTO www.decf-finance.fr.st

Christian ZAMBOTTO www.decf-finance.fr.st

Christian ZAMBOTTO www.decf-finance.fr.st

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

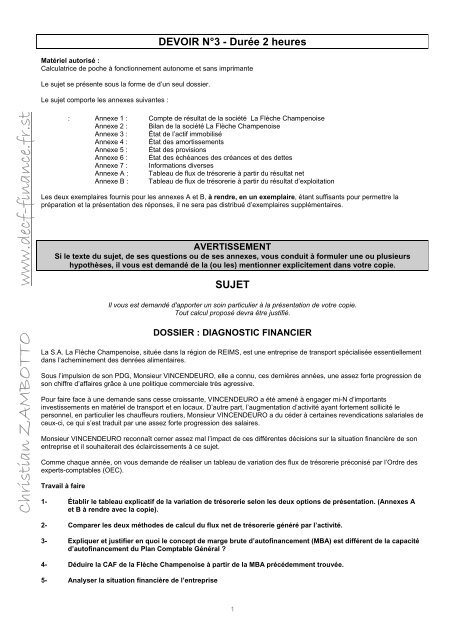

DEVOIR N°3 - Durée 2 heures<br />

Matériel autorisé :<br />

Calculatrice de poche à fonctionnement autonome et sans imprimante<br />

Le sujet se présente sous la forme de d’un seul dossier.<br />

Le sujet comporte les annexes suivantes :<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

: Annexe 1 : Compte de résultat de la société La Flèche Champenoise<br />

Annexe 2 : Bilan de la société La Flèche Champenoise<br />

Annexe 3 : État de l’actif immobilisé<br />

Annexe 4 : État des amortissements<br />

Annexe 5 : État des provisions<br />

Annexe 6 : État des échéances des créances et des dettes<br />

Annexe 7 : Informations diverses<br />

Annexe A : Tableau de flux de trésorerie à partir du résultat net<br />

Annexe B : Tableau de flux de trésorerie à partir du résultat d’exploitation<br />

Les deux exemplaires fournis pour les annexes A et B, à rendre, en un exemplaire, étant suffisants pour permettre la<br />

préparation et la présentation des réponses, il ne sera pas di<strong>st</strong>ribué d’exemplaires supplémentaires.<br />

AVERTISSEMENT<br />

Si le texte du sujet, de ses que<strong>st</strong>ions ou de ses annexes, vous conduit à formuler une ou plusieurs<br />

hypothèses, il vous e<strong>st</strong> demandé de la (ou les) mentionner explicitement dans votre copie.<br />

SUJET<br />

Il vous e<strong>st</strong> demandé d'apporter un soin particulier à la présentation de votre copie.<br />

Tout calcul proposé devra être ju<strong>st</strong>ifié.<br />

DOSSIER : DIAGNOSTIC FINANCIER<br />

La S.A. La Flèche Champenoise, située dans la région de REIMS, e<strong>st</strong> une entreprise de transport spécialisée essentiellement<br />

dans l’acheminement des denrées alimentaires.<br />

Sous l’impulsion de son PDG, Monsieur VINCENDEURO, elle a connu, ces dernières années, une assez forte progression de<br />

son chif<<strong>st</strong>rong>fr</<strong>st</strong>rong>e d’affaires grâce à une politique commerciale très agressive.<br />

Pour faire face à une demande sans cesse croissante, VINCENDEURO a été amené à engager mi-N d’importants<br />

inve<strong>st</strong>issements en matériel de transport et en locaux. D’autre part, l’augmentation d’activité ayant fortement sollicité le<br />

personnel, en particulier les chauffeurs routiers, Monsieur VINCENDEURO a du céder à certaines revendications salariales de<br />

ceux-ci, ce qui s’e<strong>st</strong> traduit par une assez forte progression des salaires.<br />

Monsieur VINCENDEURO reconnaît cerner assez mal l’impact de ces différentes décisions sur la situation financière de son<br />

entreprise et il souhaiterait des éclaircissements à ce sujet.<br />

Comme chaque année, on vous demande de réaliser un tableau de variation des flux de trésorerie préconisé par l’Ordre des<br />

experts-comptables (OEC).<br />

Travail à faire<br />

1- Établir le tableau explicatif de la variation de trésorerie selon les deux options de présentation. (Annexes A<br />

et B à rendre avec la copie).<br />

2- Comparer les deux méthodes de calcul du flux net de trésorerie généré par l’activité.<br />

3- Expliquer et ju<strong>st</strong>ifier en quoi le concept de marge brute d’auto<<strong>st</strong>rong>finance</<strong>st</strong>rong>ment (MBA) e<strong>st</strong> différent de la capacité<br />

d’auto<<strong>st</strong>rong>finance</<strong>st</strong>rong>ment du Plan Comptable Général ?<br />

4- Déduire la CAF de la Flèche Champenoise à partir de la MBA précédemment trouvée.<br />

5- Analyser la situation financière de l’entreprise<br />

1

Annexe 1<br />

Compte de résultat en milliers d'euros<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

Produits et charges (hors taxes) Exercice (N) Exercice (N-1) Variation<br />

Produits d'exploitation :<br />

Production vendue 30 350 23 434<br />

Montant net du chif<<strong>st</strong>rong>fr</<strong>st</strong>rong>e d'affaires 30 350 23 434 29,51%<br />

Production <strong>st</strong>ockée<br />

Subventions d'exploitation<br />

Reprises sur provisions et transferts de charges 1 730 76<br />

Autres produits 303 194<br />

Total I 32 383 23 704 36,61%<br />

Charges d'exploitation :<br />

Achats de matières premières et autres approvisionnements 2 977 2 335<br />

Variation de <strong>st</strong>ocks 57 70<br />

Autres achats et charges externes 9 771 6 293 55,27%<br />

Impôts et taxes et versements assimilés 1 207 895<br />

Salaires et traitements 7 758 5 853 32,55%<br />

Charges sociales 3 358 2 563 31,02%<br />

Dotations d'exploitation<br />

sur immobilisations : dotations aux amortissements 2 988 2 317<br />

sur immobilisations : dotations aux provisions<br />

sur actif circulant : dotations aux provisions 446 18<br />

pour risques et charges : dotations aux provisions 254 374<br />

Autres charges 5 31<br />

Total Il 28 821 20 749 38,90%<br />

1. Résultat d'exploitation (I - II)…………………………………………… 3 562 2 955<br />

Quotes-parts de résultat sur opérations faites en commun :<br />

Bénéfice ou perte transférée III 6 5<br />

Perte ou bénéfice transféré IV<br />

Produits financiers :<br />

Autres intérêts et produits assimilés 39 17<br />

Produits nets sur cessions de valeurs mobilères de plac. 10<br />

Total V 49 17 188,24%<br />

Charges financières :<br />

Dotations aux amortissements et provisions 146<br />

Intérêts et charges assimilées 791 724<br />

Charges nettes sur cessions de valeurs mobilères de plac. 6<br />

Total VI 937 730 28,36%<br />

2. Résultat financier (V - VI)………………………………………………… (888) (713)<br />

3. Résultat courant avant impôts (I - Il + III - IV + V - VI)……………… 2 680 2 247<br />

Produits exceptionnels :<br />

Sur opérations de ge<strong>st</strong>ion 88 14<br />

Sur opérations en capital 135 6<br />

Total VII 223 20 1015,00%<br />

Charges exceptionnelles :<br />

Sur opérations de ge<strong>st</strong>ion 137 55<br />

Sur opérations en capital 16<br />

Dotations aux amortissements et aux provisions 263<br />

Total VIII 400 71 463,38%<br />

4. Résultat exceptionnel (VII - VIII) (177) (51)<br />

Participation des salariés aux résultats de l'entreprise (IX)<br />

Impôts sur les bénéfices (X) 1 288 1 180<br />

Total des produits (I + III + V + VII) 32 661 23 746<br />

Total des charges (Il + IV + VI + VIII + IX + X) 31 446 22 730<br />

5. Bénéfice 1 215 1 016 19,59%<br />

2

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

Annexe 2<br />

Bilan en milliers d'euros<br />

ACTIF<br />

Exercice (N) Ex. (N-1) PASSIF<br />

Exercice Exercice<br />

Brut Am. et prov. Net Net<br />

(N) (N-1)<br />

Actionnaires : capital souscrit - non appeIé<br />

Capitaux propres<br />

Actif immobilisé Capital social 2 283 1 517<br />

Immobilisations incorporelles :<br />

Prime d'émission<br />

Frais d'établissement Réserve légale 146 95<br />

Immobilisations corporelles :<br />

Report à nouveau<br />

Terrains Réserves <strong>st</strong>atutaires ou contractuelles 1 523 1 324<br />

Con<strong>st</strong>ructions 5 795 2 798 2 997 3 362 Résultat net de l'exercice 1 215 1 016<br />

In<strong>st</strong>allations techniques, matériel et<br />

outillage indu<strong>st</strong>riel 471 282 189 144 Subventions d'inve<strong>st</strong>issement 6 10<br />

Autres immobilisations corporelles 17 021 9 914 7 107 4 067 Provisions réglementées<br />

Immobilisations corporelles en cours 1 100 1 100 3 Total I 5 173 3 962<br />

Avances et acomptes 38 38<br />

Immobilisations financières :<br />

Provisions pour risques et charges<br />

Participations 46 41 5 46 Provisions pour risques 95 220<br />

Prêts 105 105 0 Provisions pour charges 170 353<br />

Autres immobilisations financières 175 175 135 Total Il 265 573<br />

Total I 24 751 13 140 11 611 7 757<br />

Actif circulant<br />

Dettes<br />

Stocks et en-cours Emprunts et dettes auprès des établissements de crédit (1) 10 208 7 483<br />

Matières premières, approvisionnements 285 285 342 Emprunts et dettes financières divers 572 1 171<br />

Avances et acomptes versés sur commandes 15 15 11 Avances et acomptes reçus sur commandes en cours<br />

Créances Dettes fournisseurs et comptes rattachés 4 396 1 251<br />

Clients et comptes rattachés 8 811 595 8 216 4 858 Dettes fiscales et sociales 1 354 1 068<br />

Autres créances 1 507 263 1 244 Dettes sur immobilisations et comptes rattachés 570 6<br />

Valeurs mobilières de placement 1 090 1 090 277 Autres dettes 289 478<br />

Disponibilités 231 231 2 537 Comptes de régularisation<br />

Comptes de régularisation<br />

Produits con<strong>st</strong>atés d'avance<br />

Charges con<strong>st</strong>atées d'avance 135 135 210 Total III 17 389 11 457<br />

Total Il 12 074 858 11 216 8 235<br />

Charges à répartir sur plusieurs exercices III<br />

Prime de remboursement des obligations IV<br />

Écart de conversion actif V<br />

Écart de conversion passif IV<br />

TOTAL GÉNÉRAL I+II+III+IV+V 36 825 13 998 22 827 15 992 TOTAL GÉNÉRAL I+II+III+IV 22 827 15 992<br />

(1) Dont concours bancaires courants et soldes<br />

créditeurs de banque 615 452<br />

3

Annexe 3<br />

État de l'actif immobilisé<br />

Immobilisations<br />

Valeurs brutes<br />

des<br />

immobilisations<br />

en début<br />

d'exercice<br />

Acquisitions,<br />

créations, apports<br />

reçus et prêts<br />

accordés<br />

Cessions, mises<br />

hors service,<br />

apports effectués<br />

et remboursements<br />

sur prêts<br />

Valeur brute des<br />

immobilisations à<br />

la fin de l'exercice<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

Incorporelles :<br />

Frais d'établissement<br />

Total I<br />

0 0 0 0<br />

Corporelles :<br />

Terrains<br />

Con<strong>st</strong>ructions 3 324 3 324<br />

Agencement des con<strong>st</strong>ructions 2 421 50 2 471<br />

In<strong>st</strong>allations techniques, matériel et outil. indu<strong>st</strong>riels<br />

376 95 471<br />

In<strong>st</strong>allations générales, agenc. et aménagements<br />

1 851 37 1 888<br />

Matériel de transport 8 859 5 454 462 13 851<br />

Matériel de bureau 807 72 879<br />

Autres immobilisations corporelles 403 403<br />

Immobilisations en cours 3 1 100 3 1 100<br />

Avances et acomptes 38 38<br />

Total Il<br />

18 044 6 846 465 24 425<br />

Financières :<br />

Participations 46 46<br />

Prêts et autres immobilisations financières 135 145 280<br />

Total IlI<br />

181 145 0 326<br />

Total général (I+II+III)<br />

18 225 6 991 465 24 751<br />

Amortissements<br />

cumulés en début<br />

d'exercice<br />

Annexe 4<br />

État des amortissements<br />

Dotations de<br />

l'exercice<br />

Diminutions d'amortissements de<br />

l'exercice<br />

Cessions et mises<br />

hors service<br />

Reprises sur<br />

amortissements<br />

Amortissements<br />

cumulés à la fin<br />

de l'exercice<br />

Incorporelles :<br />

Frais d'établissement<br />

Total I 0 0 0 0 0<br />

Corporelles :<br />

Con<strong>st</strong>ructions 1 344 166 1 510<br />

Agencement des con<strong>st</strong>ructions 1 039 249 1 288<br />

In<strong>st</strong>. techniques, matériel et<br />

outillage indu<strong>st</strong>riels 232 50 282<br />

In<strong>st</strong>allations générales, agenc. et<br />

aménagements 428 220 648<br />

Matériel de transport 6 638 2 157 462 8 333<br />

Matériel de bureau 397 134 531<br />

Autres immobilisations corporelles 390 12 402<br />

Total Il 10 468 2 988 462 0 12 994<br />

Total général (I+II) 10 468 2 988 462 0 12 994<br />

4

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

Nature des provisions<br />

Montant au début<br />

de l'exercice<br />

Annexe 5<br />

État des provisions<br />

Augmentations :<br />

dotations de<br />

l'exercice<br />

Diminutions :<br />

reprises de l'exercice<br />

Montants utilisés<br />

au cours de<br />

l'exercice<br />

Montants non<br />

utilisés repris au<br />

cours de<br />

l'exercice<br />

Provisions pour risques et charges<br />

Provisions pour risques 220 84 209 95<br />

Provisions pour charges 353 170 353 170<br />

Total I 573 254 562 0 265<br />

Provisions pour dépréciation :<br />

Sur immobilisations financières 146 146<br />

Sur <strong>st</strong>ocks et en-cours 0<br />

Sur comptes clients 215 446 66 595<br />

Autres créances 263 263<br />

Total Il 215 855 66 0 1 004<br />

Total général (I+II) 788 1 109 628 0 1 269<br />

Dont dotations et reprises<br />

- d'exploitation 700 628<br />

- financières 146<br />

- exceptionnelles 263<br />

Annexe 6<br />

État des échéances des créances et des dettes des exercices (N) et (N-1)<br />

État des créances<br />

Exercice (N)<br />

Exercice (N-1)<br />

Montant brut A un an au plus A plus d'un an Montant brut<br />

Actif immobilisé :<br />

Prêts (1) 105 105<br />

Autres immobilisations financières 175 175 135<br />

Total I 280 0 280 135<br />

Actif circulant :<br />

Clients douteux ou litigieux 966 966 642<br />

Autres créances clients 7 845 7 845 4 431<br />

Groupe et associés<br />

Débiteurs divers 1 507 1 507<br />

Total Il 10 318 10 318 0 5 073<br />

Charges con<strong>st</strong>atées d'avance 135 135 210<br />

Total IlI 135 135 0 210<br />

Total général (I+II+III) 10 733 10 453 280 5 418<br />

(1) Montant des prêts :<br />

- accordés en cours d'exercice 105<br />

- remboursés en cours d'exercice<br />

État des dettes<br />

Exercice (N)<br />

Exercice (N-1)<br />

Montant brut A un an au plus A plus d'un an Montant brut<br />

Emprunts et dettes auprès des<br />

établissements de crédits (1) 10 208 7 483<br />

Emprunts et dettes financières divers (1) 572 345 227 1 171<br />

Fournisseurs et comptes rattachés 4 396 4 396 1 251<br />

Personnel et comptes rattachés 640 640 481<br />

Sécurité sociale et autres org. sociaux 281 281 225<br />

État et autres collectivités publiques<br />

- Impôts sur les bénéfices 88 88 45<br />

- Taxe sur la valeur ajoutée 345 345 317<br />

Dettes sur immobilisations 570 570 6<br />

Groupe et associés 128 128 156<br />

Autres dettes 161 161 322<br />

Total dettes 17 389 6 954 227 11 457<br />

Produits con<strong>st</strong>atés d'avance<br />

Total général 17 389 6 954 227 11 457<br />

(1) Montant des emprunts * : * intérêts courus compris<br />

souscrits en cours d'exercice 4 506<br />

remboursés en cours d'exercice 2 380<br />

Montant à la<br />

fin de<br />

l'exercice<br />

5

Annexe 7<br />

Informations diverses<br />

• Dans le compte de résultat, les produits exceptionnels sur opérations en capital ne concernent que les produits des<br />

cessions d'éléments d'actif et les quotes-parts des subventions d'inve<strong>st</strong>issement virées au résultat de l'exercice.<br />

• Aucune subvention d'inve<strong>st</strong>issement n'a été octroyée au cours de l'exercice.<br />

• Les intérêts courus sur emprunts sont respectivement de 33 en (N) et 31 en (N-1).<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

• Les charges con<strong>st</strong>atées d'avance sont considérées en totalité d'exploitation.<br />

• Le résultat (N-1) a été mis en réserves.<br />

• Les valeurs mobilières de placement sont con<strong>st</strong>ituées d'actions cotées en bourse.<br />

• Aucun compte courant bancaire ne présente de solde créditeur.<br />

6

NOM Prénom :<br />

Document à rendre avec la copie<br />

Annexe A<br />

TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT NET<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

Eléments Sommes Renvois<br />

Flux de trésorerie liés à l'activité<br />

Résultat net<br />

Elimination des charges et produits sans incidence sur la trésorerie ou non<br />

liés à l'activité :<br />

Amortissements et provisions (1)<br />

Plus-values de cessions<br />

Quote-part des subventions d'inve<strong>st</strong>issement virées au résultat<br />

= Marge brute d'auto<<strong>st</strong>rong>finance</<strong>st</strong>rong>ment<br />

Moins : variation du besoin en fonds de roulement lié à l'activité<br />

Stocks<br />

Avances et acomptes versés sur commandes<br />

Créances clients et autres créances d'exploitation<br />

Avances et acomptes reçus sur commandes en cours<br />

Dettes fournisseurs et autres dettes d'exploitation<br />

Autres créances liées à l'activité<br />

Autres dettes liées à l'activité<br />

= Flux net de trésorerie généré par l'activité (A)<br />

Flux de trésorerie liés aux opérations d'inve<strong>st</strong>issement<br />

Acquisitions d'immobilisations<br />

Cessions d'immobilisations<br />

Réduction d'immobilisations financières<br />

Variation des dettes et créances sur immobilisations<br />

= Flux net de trésorerie lié aux opérations d'inve<strong>st</strong>issement (B)<br />

Flux de trésorerie liés aux opérations de <<strong>st</strong>rong>finance</<strong>st</strong>rong>ment<br />

Dividendes versés<br />

Augmentation de capital en numéraire<br />

Emission d'emprunts<br />

Remboursement d'emprunts<br />

Subventions d'inve<strong>st</strong>issements reçues<br />

= Flux net de trésorerie lié aux opérations de <<strong>st</strong>rong>finance</<strong>st</strong>rong>ment (C)<br />

Variation de trésorerie (A+B+C)<br />

Trésorerie d'ouverture (D)<br />

Trésorerie de clôture (A+B+C+D)<br />

(1) A l'exclusion des provisions sur actif circulant

NOM Prénom :<br />

Document à rendre avec la copie<br />

Annexe A<br />

TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT NET<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

Eléments Sommes Renvois<br />

Flux de trésorerie liés à l'activité<br />

Résultat net<br />

Elimination des charges et produits sans incidence sur la trésorerie ou non<br />

liés à l'activité :<br />

Amortissements et provisions (1)<br />

Plus-values de cessions<br />

Quote-part des subventions d'inve<strong>st</strong>issement virées au résultat<br />

= Marge brute d'auto<<strong>st</strong>rong>finance</<strong>st</strong>rong>ment<br />

Moins : variation du besoin en fonds de roulement lié à l'activité<br />

Stocks<br />

Avances et acomptes versés sur commandes<br />

Créances clients et autres créances d'exploitation<br />

Avances et acomptes reçus sur commandes en cours<br />

Dettes fournisseurs et autres dettes d'exploitation<br />

Autres créances liées à l'activité<br />

Autres dettes liées à l'activité<br />

= Flux net de trésorerie généré par l'activité (A)<br />

Flux de trésorerie liés aux opérations d'inve<strong>st</strong>issement<br />

Acquisitions d'immobilisations<br />

Cessions d'immobilisations<br />

Réduction d'immobilisations financières<br />

Variation des dettes et créances sur immobilisations<br />

= Flux net de trésorerie lié aux opérations d'inve<strong>st</strong>issement (B)<br />

Flux de trésorerie liés aux opérations de <<strong>st</strong>rong>finance</<strong>st</strong>rong>ment<br />

Dividendes versés<br />

Augmentation de capital en numéraire<br />

Emission d'emprunts<br />

Remboursement d'emprunts<br />

Subventions d'inve<strong>st</strong>issements reçues<br />

= Flux net de trésorerie lié aux opérations de <<strong>st</strong>rong>finance</<strong>st</strong>rong>ment (C)<br />

Variation de trésorerie (A+B+C)<br />

Trésorerie d'ouverture (D)<br />

Trésorerie de clôture (A+B+C+D)<br />

(1) A l'exclusion des provisions sur actif circulant

NOM Prénom :<br />

Document à rendre avec la copie<br />

Annexe B<br />

TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT D'EXPLOITATION<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

Eléments Sommes Renvois<br />

Flux de trésorerie liés à l'activité<br />

Résultat d'exploitation<br />

Elimination des charges et produits d'exploitation sans incidence sur la<br />

trésorerie :<br />

Amortissements et provisions d'exploitation (1)<br />

= Résultat brut d'exploitation<br />

Moins : variation du besoin en fonds de roulement d'exploitation<br />

Stocks<br />

Avances et acomptes versés sur commandes<br />

Créances clients et autres créances d'exploitation<br />

Avances et acomptes reçus sur commandes en cours<br />

Dettes fournisseurs et autres dettes d'exploitation<br />

= Flux net de trésorerie d'exploitation<br />

Autres encaissements et décaissements liés à l'activité<br />

Frais financiers<br />

Produits financiers<br />

Impôt sur les sociétés<br />

Charges et produits exceptionnels liés à l'activité<br />

Autres créances liées à l'activité<br />

Autres dettes liées à l'activité<br />

= Flux net de trésorerie généré par l'activité (A)<br />

(1) A l'exclusion des provisions sur actif circulant

NOM Prénom :<br />

Document à rendre avec la copie<br />

Annexe B<br />

TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT D'EXPLOITATION<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

Eléments Sommes Renvois<br />

Flux de trésorerie liés à l'activité<br />

Résultat d'exploitation<br />

Elimination des charges et produits d'exploitation sans incidence sur la<br />

trésorerie :<br />

Amortissements et provisions d'exploitation (1)<br />

= Résultat brut d'exploitation<br />

Moins : variation du besoin en fonds de roulement d'exploitation<br />

Stocks<br />

Avances et acomptes versés sur commandes<br />

Créances clients et autres créances d'exploitation<br />

Avances et acomptes reçus sur commandes en cours<br />

Dettes fournisseurs et autres dettes d'exploitation<br />

= Flux net de trésorerie d'exploitation<br />

Autres encaissements et décaissements liés à l'activité<br />

Frais financiers<br />

Produits financiers<br />

Impôt sur les sociétés<br />

Charges et produits exceptionnels liés à l'activité<br />

Autres créances liées à l'activité<br />

Autres dettes liées à l'activité<br />

= Flux net de trésorerie généré par l'activité (A)<br />

(1) A l'exclusion des provisions sur actif circulant

Correction devoir n°3<br />

DOSSIER : DIAGNOSTIC FINANCIER<br />

1- Tableau des flux de trésorerie de l’Ordre des experts-comptables<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT NET<br />

en milliers d'euros<br />

Eléments Sommes Renvois<br />

Flux de trésorerie liés à l'activité<br />

Résultat net 1 215<br />

Elimination des charges et produits sans incidence sur la trésorerie ou<br />

non liés à l'activité :<br />

Amortissements et provisions (1) 2 826 (a)<br />

Plus-values de cessions -131 (b)<br />

Quote-part des subventions d'inve<strong>st</strong>issement virées au résultat -4 (b)<br />

= Marge brute d'auto<<strong>st</strong>rong>finance</<strong>st</strong>rong>ment 3 906<br />

Moins : variation du besoin en fonds de roulement lié à l'activité<br />

Stocks 57 (c)<br />

Avances et acomptes versés sur commandes -4 (d)<br />

Créances clients et autres créances d'exploitation -4 527 (e)<br />

Avances et acomptes reçus sur commandes en cours<br />

Dettes fournisseurs et autres dettes d'exploitation 3 227 (f)<br />

Autres créances liées à l'activité<br />

Autres dettes liées à l'activité 45 (h)<br />

= Flux net de trésorerie généré par l'activité (A) 2704<br />

Flux de trésorerie liés aux opérations d'inve<strong>st</strong>issement<br />

Acquisitions d'immobilisations -7 801 (i)<br />

Cessions d'immobilisations 131 (b)<br />

Réduction d'immobilisations financières<br />

Variation des dettes et créances sur immobilisations 564 (k)<br />

= Flux net de trésorerie lié aux opérations d'inve<strong>st</strong>issement (B) -7 106<br />

Flux de trésorerie liés aux opérations de <<strong>st</strong>rong>finance</<strong>st</strong>rong>ment<br />

Dividendes versés<br />

Augmentation de capital en numéraire 0 (l)<br />

Emission d'emprunts 4 473 (m)<br />

Remboursement d'emprunts -2 377 (m)<br />

Subventions d'inve<strong>st</strong>issements reçues<br />

= Flux net de trésorerie lié aux opérations de <<strong>st</strong>rong>finance</<strong>st</strong>rong>ment (C) 2096<br />

Variation de trésorerie (A+B+C) -2 306<br />

Trésorerie d'ouverture (D) 2 537 (n)<br />

Trésorerie de clôture (A+B+C+D) 231 (n)<br />

(1) A l'exclusion des provisions sur actif circulant<br />

Correction devoir n°3 – février 2005 1

Le flux net de trésorerie généré par l’activité se calcule également à partir du résultat d’exploitation.<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

TABLEAU DES FLUX DE TRÉSORERIE A PARTIR DU RÉSULTAT D'EXPLOITATION<br />

Éléments Sommes Renvois<br />

Flux de trésorerie liés à l'activité<br />

Résultat d'exploitation 3 562<br />

Élimination des charges et produits d'exploitation sans incidence sur la<br />

trésorerie :<br />

Amortissements et provisions d'exploitation (1) 2 680 (a)<br />

= Résultat brut d'exploitation 6 242<br />

Moins : variation du besoin en fonds de roulement d'exploitation<br />

Stocks 57 (c)<br />

Avances et acomptes versés sur commandes -4 (d)<br />

Créances clients et autres créances d'exploitation -4 527 (e)<br />

Avances et acomptes reçus sur commandes en cours<br />

Dettes fournisseurs et autres dettes d'exploitation 3 227 (f)<br />

= Flux net de trésorerie d'exploitation 4 995<br />

Autres encaissements et décaissements liés à l'activité<br />

Frais financiers -791<br />

Produits financiers 49<br />

Impôt sur les sociétés -1 288<br />

Charges et produits exceptionnels liés à l'activité -306 (o)<br />

Autres créances liées à l'activité<br />

Autres dettes liées à l'activité 45 (h)<br />

= Flux net de trésorerie généré par l'activité (A) 2704<br />

(1) A l'exclusion des provisions sur actif circulant<br />

Le cadre proposé nous incite à reprendre les autres dettes liées à l'activité du cadre précédent. Dans ce<br />

cas, les autres produits et charges sont directement tirés du compte de résultat et ne correspondent qu'à<br />

des flux de trésorerie potentielle.<br />

Une autre solution consi<strong>st</strong>e à présenter directement les autres encaissements et décaissements liés à<br />

l'activité. La variation des autres dettes liées à l'activité (45) e<strong>st</strong> alors ventilée. Nous avons :<br />

= Flux net de trésorerie d'exploitation 4 995<br />

Autres encaissements et décaissements liés à l'activité<br />

Frais financiers (décaissés) : - (791 - 2) = -789<br />

Produits financiers 49<br />

Impôt sur les sociétés (décaissé) : - (1 288 - 43) -1 245<br />

Charges et produits exceptionnels liés à l'activité -306<br />

Autres créances liées à l'activité<br />

Autres dettes liées à l'activité<br />

= Flux net de trésorerie généré par l'activité (A) 2704<br />

Correction devoir n°3 – février 2005 2

Ju<strong>st</strong>ificatifs de certains po<strong>st</strong>es du tableau de flux<br />

(a) Amortissements et provisions<br />

Totaux<br />

Exploitation<br />

seule<br />

Dotations aux amortissements 2 988 2 988<br />

+ Dotations aux provisions (annexe 5) 400 254<br />

- Reprises sur provisions (annexe 5) -562 -562<br />

2 826 2 680<br />

Les dotations aux provisions et reprises sur actifs circulants ne sont pas à retenir. L'annexe 5 permet la ventilation.<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

(b) Calcul des plus values de cession<br />

Calculons dans un premier temps les produits des cessions d'éléments d'actif.<br />

D'après l'annexe 7 :<br />

- le po<strong>st</strong>e produits exceptionnels sur opérations en capital regroupe les comptes 775 et 777,<br />

- aucune subvention d'inve<strong>st</strong>issement n'a été octroyée durant l'exercice.<br />

La quote-part de subventions correspond donc à la variation du po<strong>st</strong>e de subventions d'inve<strong>st</strong>issement.<br />

N N-1 Variation<br />

Subventions d'inve<strong>st</strong>issement 6 10 -4<br />

Nous pouvons en déduire les produits de cession<br />

Produits des cessions d'éléments d'actif<br />

N<br />

Produits exceptionnels sur opérations en capital 135<br />

- Quotes-parts des subventions d'inve<strong>st</strong>issement virées au résultat -4<br />

131<br />

Plus-values de cession<br />

N<br />

Produits des cessions d'éléments d'actif 131<br />

- Valeurs comptables des éléments d'actif cédés 0 Bien totalement amorti<br />

131<br />

L'impôt sur la plus-value de cession n'e<strong>st</strong> pas connu. Il n'e<strong>st</strong> donc pas rattaché au cycle d'inve<strong>st</strong>issement.<br />

(c) Stocks (raisonnement en net) N N-1 Variation<br />

Matières premières, approvisionnements 285 342 -57<br />

(d) Avances et acomptes versés sur commandes N N-1 Variation<br />

Avances et acomptes versés 15 11 4<br />

(e) Créances d'exploitation (raisonnement en net) N N-1 Variation<br />

Créances clients et comptes rattachés 8 216 4 858<br />

+ Charges con<strong>st</strong>atées d'avance (d'après annexe 7) 135 210<br />

+ Débiteurs divers (g) 1 244 0<br />

9 595 5 068 4 527<br />

(f) Dettes d'exploitation N N-1 Variation<br />

Dettes fournisseurs 4 396 1 251<br />

+ Personnel et comptes rattachés 640 481<br />

+ Sécurité sociale et autres organismes sociaux 281 225<br />

+ Taxe sur la valeur ajoutée 345 317<br />

+ Autres dettes (g) 161 322<br />

5 823 2 596 3 227<br />

(g) Faute d'information, nous rattacherons les débiteurs divers et les autres dettes à l'exploitation.<br />

(h) Autres dettes liées à l'activité N N-1 Variation<br />

Intérêts courus sur dettes financières 33 31 2<br />

+ Dette d'impôt sur les bénéfices 88 45 43<br />

121 76 45<br />

Correction devoir n°3 – février 2005 3

(i) Acquisitions d'immobilisations<br />

N<br />

Augmentation des immobilisations incorporelles 0<br />

+ Augmentation des immobilisations corporelles 6 846<br />

- Virement de po<strong>st</strong>e à po<strong>st</strong>e -3<br />

+ Augmentation des immobilisations financières 145<br />

+ Augmentation des valeurs mobilières de placement 813 (j)<br />

7 801<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

(j)<br />

Les valeurs mobilières de placement, con<strong>st</strong>ituées d'actions, par définition risquées,<br />

ne sont pas rattachées à la trésorerie. La variation du po<strong>st</strong>e en net e<strong>st</strong> à assimiler :<br />

- en cas d'augmentation, à une acquisition d'immobilisations financières,<br />

- en cas de diminution, à une cession d'immobilisations financières.<br />

N N-1 Variation<br />

Valeurs mobilières de placement 1 090 277 813<br />

(k) Dettes et créances sur immobilisations N N-1 Variation<br />

Dettes sur immobilisations 570 6 564<br />

(l) Pour déterminer l'augmentation de capital par voie d'apport, procédons dans un premier temps à la<br />

répartition du résultat (N-1) qui comme le texte l'indique e<strong>st</strong> mis totalement en réserve.<br />

Résultat (N-1) 1016<br />

- Dotation de la réserve légale -51 - (146 -95)<br />

= Dotation des réserves <strong>st</strong>atutaires ou contractuelles 965<br />

Analysons maintenant la variation des réserves <strong>st</strong>atutaires ou contractuelles.<br />

N N-1 Variation<br />

Réserves <strong>st</strong>atutaires ou contractuelles 1 523 1 324 199<br />

Nous avons la relation :<br />

Variation des réserves 199<br />

= Augmentation des réserves 965<br />

- Diminution des réserves - x d'où x = 766<br />

Calculons et analysons la variation du capital social.<br />

N N-1 Variation<br />

Capital social 2 283 1 517 766<br />

- Incorporation des réserves au capital -766<br />

= Augmentation de capital par voie d'apport 0<br />

(m) Emprunts et remboursements d'emprunts<br />

Les concours bancaires courants sont rattachés au cycle de <<strong>st</strong>rong>finance</<strong>st</strong>rong>ment et non à la la trésorerie.<br />

A partir de l'état des échéances de créances et des dettes, nous avons :<br />

Emprunts souscrits au cours de l'exercice (état des dettes) 4 506<br />

- Intérêts courus fin -33<br />

= Emprunts souscrits au cours de l'exercice 4 473<br />

Emprunts remboursés au cours de l'exercice (état des dettes) 2 380<br />

- Intérêts courus début -31<br />

= Emprunts remboursés au cours de l'exercice 2 349<br />

Contrôlons à partir de la variation des dettes financières.<br />

Dettes financières N N-1 Variation<br />

Emprunts et dettes auprès des établissements de crédit 10 208 7 483<br />

+ Emprunts et dettes financières divers 572 1 171<br />

- Intérêts courus sur emprunts -33 -31<br />

10 747 8 623 2 124<br />

Correction devoir n°3 – février 2005 4

La variation du po<strong>st</strong>e sera assimilée à un emprunt ou un remboursement<br />

N N-1 Variation<br />

Comptes courants d'associés 128 156 -28<br />

Les remboursements d'emprunts sont en définitive de :<br />

Emprunts remboursés au cours de l'exercice (précédent) 2 349<br />

+ Diminution des comptes courants d'associés 28<br />

= Emprunts remboursés au cours de l'exercice 2 377<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

(n) Trésorerie Ouverture Clôture Variation<br />

Disponibilités 2 537 231<br />

+ Valeurs mobilières de placement liquides et non risquées 0 0<br />

- Soldes créditeurs de banques momentanés 0 0<br />

2 537 231 -2 306<br />

(o) Charges et produits exceptionnels liés à l'activité<br />

N<br />

Quotes-parts de résultat sur opérations faites en commun 6<br />

+ Produits exceptionnels sur opérations de ge<strong>st</strong>ion 88<br />

- Charges exceptionnelles sur opérations de ge<strong>st</strong>ion -137<br />

+ Dotations aux provisions pour dépréc. des autres créances -263 assimilées à un décaissement<br />

-306<br />

2- Comparaison des deux méthodes de calcul du flux net de trésorerie généré par l’activité.<br />

L’OEC privilégie comme première méthode de calcul du flux de trésorerie généré par l’activité la méthode indirecte qui n’e<strong>st</strong><br />

absolument pas explicative de la formation de la trésorerie.<br />

Il s’agit d’un recul notable par rapport à la recommandation 1.22 d’octobre 1988 ou l’OEC utilisait le concept fort pertinent<br />

d’EBE hors variation de <strong>st</strong>ock (Excédent sur opérations du TPFF). Cette position e<strong>st</strong> d’autant plus déconcertante qu’elle va à<br />

l’encontre de l’évolution internationale et de la nouvelle analyse de la centrale de bilans de la Banque de France.<br />

Cette méthode permet cependant de faire apparaître di<strong>st</strong>inctement la notion de MBA chère à la <<strong>st</strong>rong>finance</<strong>st</strong>rong> traditionnelle,<br />

correspondant à la ressource dégagée par les opérations reproductibles (produits et charges).<br />

La seconde méthode de calcul se veut plus moderne, privilégiant une méthode semi directe de la formation du flux de<br />

trésorerie. Le flux net de trésorerie d’exploitation, indicateur prédictif du risque de défaillance, e<strong>st</strong> privilégié. Les autres<br />

encaissements et décaissements hors exploitation apparaissent clairement.<br />

Mais pourquoi passer par le résultat d’exploitation pour aboutir au résultat brut d’exploitation (EBE corrigé) ?<br />

La méthode explicative (ventes et produits d’exploitation encaissables– achats et charges d’exploitation décaissables)<br />

n’aurait-elle pas été plus claire ?<br />

3- Comparaison MBA et CAF<br />

Ces 2 concepts sont voisins. Deux points essentiels les di<strong>st</strong>inguent :<br />

- l’OEC considère que les dotations aux provisions pour dépréciation de l’actif circulant correspondent à des flux de<br />

trésorerie potentielle. Il s’agit en fait d’annuler la ressource déjà prise en compte dans les ventes sachant que l’on e<strong>st</strong>ime<br />

que la créance ne sera pas pour partie encaissée. Les reprises sur provisions correspondent sont logiquement traitées<br />

parallèlement comme des produits encaissables. La position de l’OEC e<strong>st</strong> certes plus prudente que le PCG mais laisse la<br />

place à la « comptabilité créative ».<br />

- L’impôt sur les plus-values de cession e<strong>st</strong> rattaché lorsqu’il e<strong>st</strong> jugé significatif au cycle qui lui a donné naissance, c’e<strong>st</strong>-àdire<br />

au cycle d’inve<strong>st</strong>issement.<br />

D’autres différences peuvent également apparaître si l’on rattache dans le tableau de l’OEC les charges financières au cycle<br />

de <<strong>st</strong>rong>finance</<strong>st</strong>rong>ment et les produits financiers au cycle d’inve<strong>st</strong>issement.<br />

Correction devoir n°3 – février 2005 5

4- Calcul de la CAF à partir de la MBA<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

Détails Sommes<br />

Marge Brute d'Auto<<strong>st</strong>rong>finance</<strong>st</strong>rong>ment (OEC) 3 906<br />

+ Charges décaissables non intégrées dans la CAF<br />

Dotations aux provisions pour dépréciation de l'actif circulant (a) 709<br />

(a) = Dotations sur comptes clients 446<br />

+ Dotations sur autres créances 263<br />

709<br />

- Produits encaissables non intégrés dans la CAF<br />

- Reprises sur provisions pour dépréciation de l'actif circulant (b) -66<br />

(b) = Reprises sur comptes clients 66<br />

- Charges décaissables intégrées dans la CAF mais à rattacher au<br />

cycle d'inve<strong>st</strong>issement<br />

Impôt sur les plus-values de cession (jugé significatif) 0<br />

= Capacité d'auto<<strong>st</strong>rong>finance</<strong>st</strong>rong>ment PCG 4 549<br />

5- Analyse<br />

Le chif<<strong>st</strong>rong>fr</<strong>st</strong>rong>e d’affaires augmente de près de 30%, le résultat net de 20% seulement (en raison semble-t-il d’une provision sur les<br />

autres créances dont la nature exacte nous échappe).<br />

La marge brute d’auto<<strong>st</strong>rong>finance</<strong>st</strong>rong>ment (3 906 K€) a été absorbée pour partie par l’augmentation des autres créances (1 244 K€)<br />

dont on ne connaît pas la nature.<br />

Il s’ensuit une trésorerie générée par l’activité de 2 704 K€ insuffisante pour faire face au lourd programme d’inve<strong>st</strong>issement<br />

de l’exercice (7 106 K€).<br />

Si les actionnaires n’ont pas été sollicités pour de nouveaux apports, en renonçant à leurs dividendes, ils ont permis de<br />

maximiser l’auto<<strong>st</strong>rong>finance</<strong>st</strong>rong>ment du programme d’inve<strong>st</strong>issement.<br />

Pour boucler les besoins de <<strong>st</strong>rong>finance</<strong>st</strong>rong>ment, l’entreprise a eu un recours accru à des dettes financières et a puisé sur ses<br />

disponibilités (auto<<strong>st</strong>rong>finance</<strong>st</strong>rong>ment) qui semble-t-il, compte tenu de leur importance au début de l’exercice avaient été de<strong>st</strong>inées à<br />

cet usage.<br />

Si le retour sur inve<strong>st</strong>issement e<strong>st</strong> au rendez-vous, la société devrait pouvoir sans problème faire face à l’augmentation des<br />

charges financières et des remboursement d’emprunts consécutives à cette opération. Les actionnaires, qui ont su faire le<br />

sacrifice de leurs dividendes, attendront également une ju<strong>st</strong>e rémunération de leur sacrifice.<br />

Correction devoir n°3 – février 2005 6