Christian ZAMBOTTO www.decf-finance.fr.st

Christian ZAMBOTTO www.decf-finance.fr.st

Christian ZAMBOTTO www.decf-finance.fr.st

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

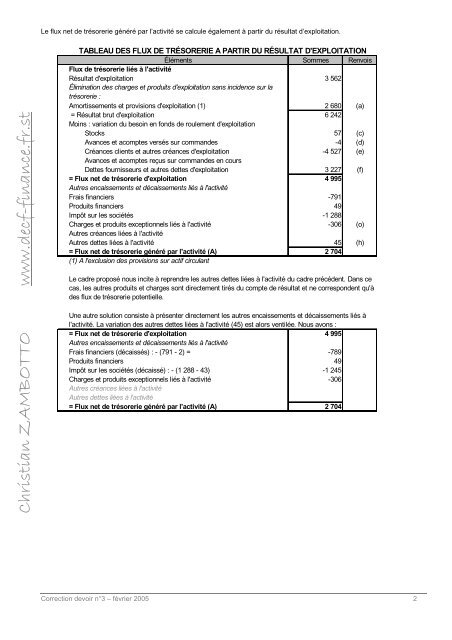

Le flux net de trésorerie généré par l’activité se calcule également à partir du résultat d’exploitation.<br />

<<strong>st</strong>rong>Chri<strong>st</strong>ian</<strong>st</strong>rong> <<strong>st</strong>rong>ZAMBOTTO</<strong>st</strong>rong> <<strong>st</strong>rong>www</<strong>st</strong>rong>.<<strong>st</strong>rong>decf</<strong>st</strong>rong>-<<strong>st</strong>rong>finance</<strong>st</strong>rong>.<<strong>st</strong>rong>fr</<strong>st</strong>rong>.<strong>st</strong><br />

TABLEAU DES FLUX DE TRÉSORERIE A PARTIR DU RÉSULTAT D'EXPLOITATION<br />

Éléments Sommes Renvois<br />

Flux de trésorerie liés à l'activité<br />

Résultat d'exploitation 3 562<br />

Élimination des charges et produits d'exploitation sans incidence sur la<br />

trésorerie :<br />

Amortissements et provisions d'exploitation (1) 2 680 (a)<br />

= Résultat brut d'exploitation 6 242<br />

Moins : variation du besoin en fonds de roulement d'exploitation<br />

Stocks 57 (c)<br />

Avances et acomptes versés sur commandes -4 (d)<br />

Créances clients et autres créances d'exploitation -4 527 (e)<br />

Avances et acomptes reçus sur commandes en cours<br />

Dettes fournisseurs et autres dettes d'exploitation 3 227 (f)<br />

= Flux net de trésorerie d'exploitation 4 995<br />

Autres encaissements et décaissements liés à l'activité<br />

Frais financiers -791<br />

Produits financiers 49<br />

Impôt sur les sociétés -1 288<br />

Charges et produits exceptionnels liés à l'activité -306 (o)<br />

Autres créances liées à l'activité<br />

Autres dettes liées à l'activité 45 (h)<br />

= Flux net de trésorerie généré par l'activité (A) 2704<br />

(1) A l'exclusion des provisions sur actif circulant<br />

Le cadre proposé nous incite à reprendre les autres dettes liées à l'activité du cadre précédent. Dans ce<br />

cas, les autres produits et charges sont directement tirés du compte de résultat et ne correspondent qu'à<br />

des flux de trésorerie potentielle.<br />

Une autre solution consi<strong>st</strong>e à présenter directement les autres encaissements et décaissements liés à<br />

l'activité. La variation des autres dettes liées à l'activité (45) e<strong>st</strong> alors ventilée. Nous avons :<br />

= Flux net de trésorerie d'exploitation 4 995<br />

Autres encaissements et décaissements liés à l'activité<br />

Frais financiers (décaissés) : - (791 - 2) = -789<br />

Produits financiers 49<br />

Impôt sur les sociétés (décaissé) : - (1 288 - 43) -1 245<br />

Charges et produits exceptionnels liés à l'activité -306<br />

Autres créances liées à l'activité<br />

Autres dettes liées à l'activité<br />

= Flux net de trésorerie généré par l'activité (A) 2704<br />

Correction devoir n°3 – février 2005 2