Comprendre la TVA en Europe - CCI international Lorraine

Comprendre la TVA en Europe - CCI international Lorraine

Comprendre la TVA en Europe - CCI international Lorraine

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

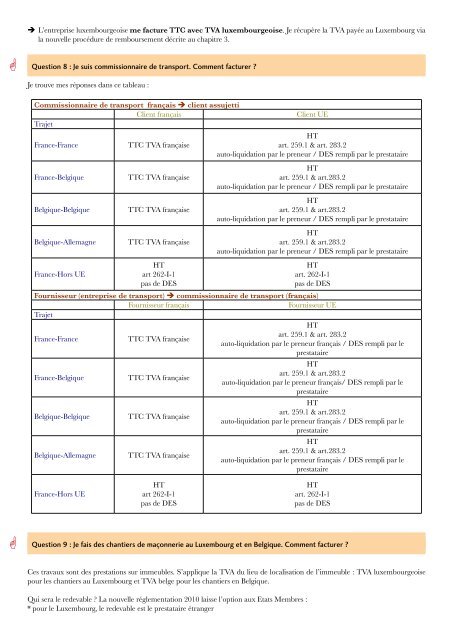

ÎÎL’<strong>en</strong>treprise luxembourgeoise me facture TTC avec <strong>TVA</strong> luxembourgeoise. Je récupère <strong>la</strong> <strong>TVA</strong> payée au Luxembourg via<br />

<strong>la</strong> nouvelle procédure de remboursem<strong>en</strong>t décrite au chapitre 3.<br />

<br />

Question 8 : Je suis commissionnaire de transport. Comm<strong>en</strong>t facturer <br />

Je trouve mes réponses dans ce tableau :<br />

Commissionnaire de transport français è cli<strong>en</strong>t assujetti<br />

Cli<strong>en</strong>t français<br />

Trajet<br />

France-France<br />

France-Belgique<br />

Belgique-Belgique<br />

Belgique-Allemagne<br />

France-Hors UE<br />

TTC <strong>TVA</strong> française<br />

TTC <strong>TVA</strong> française<br />

TTC <strong>TVA</strong> française<br />

TTC <strong>TVA</strong> française<br />

HT<br />

art 262-I-1<br />

pas de DES<br />

Cli<strong>en</strong>t UE<br />

HT<br />

art. 259.1 & art. 283.2<br />

auto-liquidation par le pr<strong>en</strong>eur / DES rempli par le prestataire<br />

HT<br />

art. 259.1 & art.283.2<br />

auto-liquidation par le pr<strong>en</strong>eur / DES rempli par le prestataire<br />

HT<br />

art. 259.1 & art.283.2<br />

auto-liquidation par le pr<strong>en</strong>eur / DES rempli par le prestataire<br />

HT<br />

art. 259.1 & art.283.2<br />

auto-liquidation par le pr<strong>en</strong>eur / DES rempli par le prestataire<br />

HT<br />

art. 262-I-1<br />

pas de DES<br />

Fournisseur (<strong>en</strong>treprise de transport) è commissionnaire de transport (français)<br />

Fournisseur français<br />

Fournisseur UE<br />

Trajet<br />

France-France<br />

TTC <strong>TVA</strong> française<br />

HT<br />

art. 259.1 & art. 283.2<br />

auto-liquidation par le pr<strong>en</strong>eur français / DES rempli par le<br />

prestataire<br />

France-Belgique<br />

TTC <strong>TVA</strong> française<br />

HT<br />

art. 259.1 & art.283.2<br />

auto-liquidation par le pr<strong>en</strong>eur français/ DES rempli par le<br />

prestataire<br />

Belgique-Belgique<br />

TTC <strong>TVA</strong> française<br />

HT<br />

art. 259.1 & art.283.2<br />

auto-liquidation par le pr<strong>en</strong>eur français / DES rempli par le<br />

prestataire<br />

Belgique-Allemagne TTC <strong>TVA</strong> française<br />

HT<br />

art. 259.1 & art.283.2<br />

auto-liquidation par le pr<strong>en</strong>eur français / DES rempli par le<br />

prestataire<br />

France-Hors UE<br />

HT<br />

art 262-I-1<br />

pas de DES<br />

HT<br />

art. 262-I-1<br />

pas de DES<br />

<br />

Question 9 : Je fais des chantiers de maçonnerie au Luxembourg et <strong>en</strong> Belgique. Comm<strong>en</strong>t facturer <br />

Ces travaux sont des prestations sur immeubles. S’applique <strong>la</strong> <strong>TVA</strong> du lieu de localisation de l’immeuble : <strong>TVA</strong> luxembourgeoise<br />

pour les chantiers au Luxembourg et <strong>TVA</strong> belge pour les chantiers <strong>en</strong> Belgique.<br />

Qui sera le redevable La nouvelle réglem<strong>en</strong>tation 2010 <strong>la</strong>isse l’option aux Etats Membres :<br />

* pour le Luxembourg, le redevable est le prestataire étranger