ADMINISTRATION, COMMERCE ET INFORMATIQUE - DEP ...

ADMINISTRATION, COMMERCE ET INFORMATIQUE - DEP ...

ADMINISTRATION, COMMERCE ET INFORMATIQUE - DEP ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

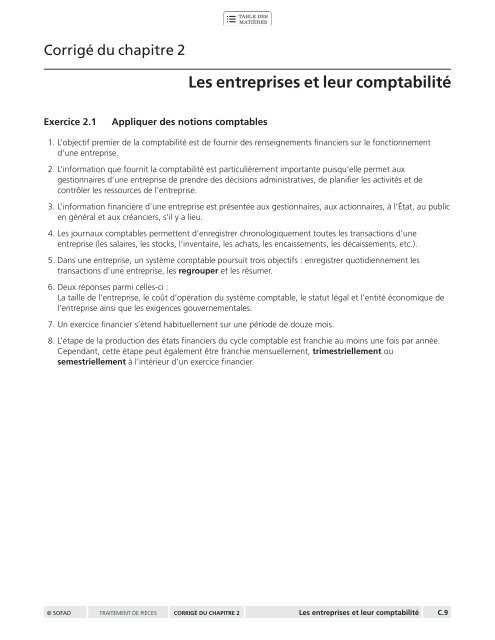

Corrigé du chapitre 2<br />

Les entreprises et leur comptabilité<br />

Exercice 2.1<br />

Appliquer des notions comptables<br />

1. L’objectif premier de la comptabilité est de fournir des renseignements financiers sur le fonctionnement<br />

d’une entreprise.<br />

2. L’information que fournit la comptabilité est particulièrement importante puisqu’elle permet aux<br />

gestionnaires d’une entreprise de prendre des décisions administratives, de planifier les activités et de<br />

contrôler les ressources de l’entreprise.<br />

3. L’information financière d’une entreprise est présentée aux gestionnaires, aux actionnaires, à l’État, au public<br />

en général et aux créanciers, s’il y a lieu.<br />

4. Les journaux comptables permettent d’enregistrer chronologiquement toutes les transactions d’une<br />

entreprise (les salaires, les stocks, l’inventaire, les achats, les encaissements, les décaissements, etc.).<br />

5. Dans une entreprise, un système comptable poursuit trois objectifs : enregistrer quotidiennement les<br />

transactions d’une entreprise, les regrouper et les résumer.<br />

6. Deux réponses parmi celles-ci :<br />

La taille de l’entreprise, le coût d’opération du système comptable, le statut légal et l’entité économique de<br />

l’entreprise ainsi que les exigences gouvernementales.<br />

7. Un exercice financier s’étend habituellement sur une période de douze mois.<br />

8. L’étape de la production des états financiers du cycle comptable est franchie au moins une fois par année.<br />

Cependant, cette étape peut également être franchie mensuellement, trimestriellement ou<br />

semestriellement à l’intérieur d’un exercice financier.<br />

© SOFAD TRAITEMENT DE PIÈCES CORRIGÉ DU CHAPITRE 2 Les entreprises et leur comptabilité C.9