ADMINISTRATION, COMMERCE ET INFORMATIQUE - DEP ...

ADMINISTRATION, COMMERCE ET INFORMATIQUE - DEP ...

ADMINISTRATION, COMMERCE ET INFORMATIQUE - DEP ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

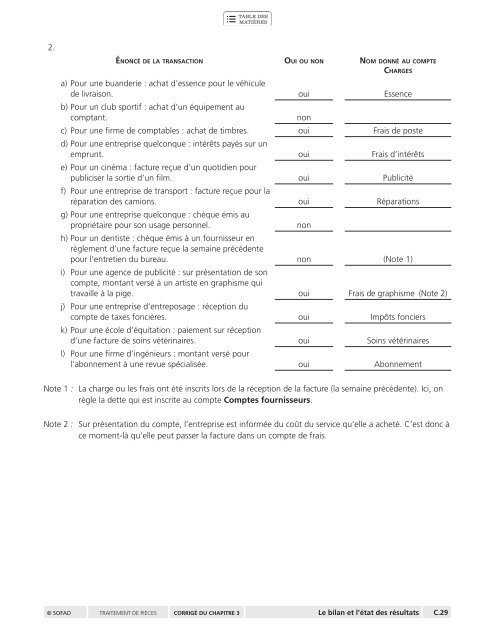

2.<br />

Énoncé de la transaction Oui ou non Nom donné au compte<br />

Charges<br />

a) Pour une buanderie : achat d’essence pour le véhicule<br />

de livraison. oui Essence<br />

b) Pour un club sportif : achat d’un équipement au<br />

comptant.<br />

c) Pour une firme de comptables : achat de timbres. oui Frais de poste<br />

d) Pour une entreprise quelconque : intérêts payés sur un<br />

emprunt. oui Frais d’intérêts<br />

e) Pour un cinéma : facture reçue d’un quotidien pour<br />

publiciser la sortie d’un film. oui Publicité<br />

f) Pour une entreprise de transport : facture reçue pour la<br />

réparation des camions. oui Réparations<br />

g) Pour une entreprise quelconque : chèque émis au<br />

propriétaire pour son usage personnel.<br />

h) Pour un dentiste : chèque émis à un fournisseur en<br />

règlement d’une facture reçue la semaine précédente<br />

pour l’entretien du bureau. non (Note 1)<br />

i) Pour une agence de publicité : sur présentation de son<br />

compte, montant versé à un artiste en graphisme qui<br />

travaille à la pige. oui Frais de graphisme (Note 2)<br />

j) Pour une entreprise d’entreposage : réception du<br />

compte de taxes foncières. oui Impôts fonciers<br />

k) Pour une école d’équitation : paiement sur réception<br />

d’une facture de soins vétérinaires. oui Soins vétérinaires<br />

l) Pour une firme d’ingénieurs : montant versé pour<br />

l’abonnement à une revue spécialisée. oui Abonnement<br />

non<br />

non<br />

Note 1 : La charge ou les frais ont été inscrits lors de la réception de la facture (la semaine précédente). Ici, on<br />

règle la dette qui est inscrite au compte Comptes fournisseurs.<br />

Note 2 : Sur présentation du compte, l’entreprise est informée du coût du service qu’elle a acheté. C’est donc à<br />

ce moment-là qu’elle peut passer la facture dans un compte de frais.<br />

© SOFAD TRAITEMENT DE PIÈCES CORRIGÉ DU CHAPITRE 3 Le bilan et l’état des résultats C.29