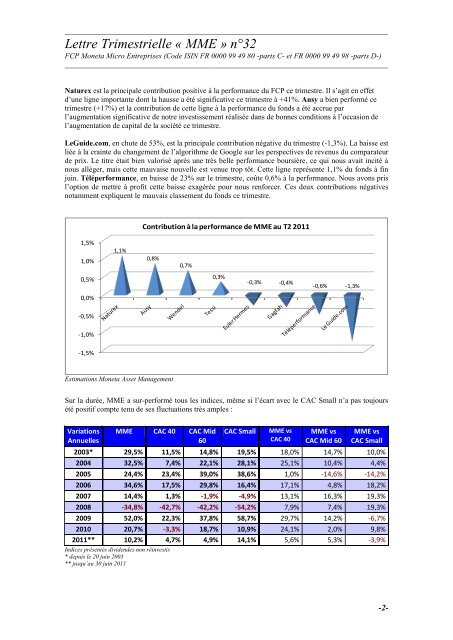

_____________________________________________________________________________________<strong>Lettre</strong> Trimestrielle « MME » n°32FCP <strong>Moneta</strong> Micro Entreprises (Code ISIN FR 0000 99 49 80 -parts C- et FR 0000 99 49 98 -parts D-)_____________________________________________________________________________________Naturex est la principale contribution positive à la performance du FCP ce <strong>trimestre</strong>. Il s’agit en effetd’une ligne importante dont la hausse a été significative ce <strong>trimestre</strong> à +41%. Ausy a bien performé ce<strong>trimestre</strong> (+17%) et la contribution de cette ligne à la performance du fonds a été accrue parl’augmentation significative de notre investissement réalisée dans de bonnes conditions à l’occasion del’augmentation de capital de la société ce <strong>trimestre</strong>.LeGuide.com, en chute de 53%, est la principale contribution négative du <strong>trimestre</strong> (-1,3%). La baisse estliée à la crainte du changement de l’algorithme de Google sur les perspectives de revenus du comparateurde prix. Le titre était bien valorisé après une très belle performance boursière, ce qui nous avait incité ànous alléger, mais cette mauvaise nouvelle est venue trop tôt. Cette ligne représente 1,1% du fonds à finjuin. Téléperformance, en baisse de 23% sur le <strong>trimestre</strong>, coûte 0,6% à la performance. Nous avons prisl’option de mettre à profit cette baisse exagérée pour nous renforcer. Ces deux contributions négativesnotamment expliquent le mauvais classement du fonds ce <strong>trimestre</strong>.Contribution à la performance de MME au T2 <strong>2011</strong>1,5%1,0%1,1%0,8%0,7%0,5%0,3%-0,3% -0,4%-0,6% -1,3%0,0%-0,5%-1,0%-1,5%Estimations <strong>Moneta</strong> <strong>Asset</strong> <strong>Management</strong>Sur la durée, MME a sur-performé tous les indices, même si l’écart avec le CAC Small n’a pas toujoursété positif compte tenu de ses fluctuations très amples :VariationsAnnuellesMME CAC 40 CAC Mid60CAC SmallMME vsCAC 40MME vsCAC Mid 60MME vsCAC Small2003* 29,5% 11,5% 14,8% 19,5% 18,0% 14,7% 10,0%2004 32,5% 7,4% 22,1% 28,1% 25,1% 10,4% 4,4%2005 24,4% 23,4% 39,0% 38,6% 1,0% -14,6% -14,2%2006 34,6% 17,5% 29,8% 16,4% 17,1% 4,8% 18,2%2007 14,4% 1,3% -1,9% -4,9% 13,1% 16,3% 19,3%2008 -34,8% -42,7% -42,2% -54,2% 7,9% 7,4% 19,3%2009 52,0% 22,3% 37,8% 58,7% 29,7% 14,2% -6,7%2010 20,7% -3,3% 18,7% 10,9% 24,1% 2,0% 9,8%<strong>2011</strong>** 10,2% 4,7% 4,9% 14,1% 5,6% 5,3% -3,9%Indices présentés dividendes non réinvestis* depuis le 20 juin 2003** jusqu’au 30 juin <strong>2011</strong>-2-

_____________________________________________________________________________________<strong>Moneta</strong> <strong>Asset</strong> <strong>Management</strong>Société de Gestion de Portefeuille agréée par l’AMF n°GP 03 01017, rue de la Paix, 75002 ParisLes 10 principales lignes représentent 39% du portefeuille à fin juin <strong>2011</strong>Lignes % du + value Variation Date de début Capi. fin déc. IndiceFCP (mn €)(1) / achat (2) de la ligne (millions €)Wendel 5,4% +6,4 +171% avr-09 1000 < 5000 CAC Mid 60Rexel 5,2% +2,4 +34% mai-09 1000 < 5000 CAC Mid 60Tessi 5,0% +4,5 +91% oct-08 150 < 1000 CAC SmallAltamir Amboise 5,0% +6,2 +191% juin-03 150 < 1000 CAC SmallAusy 4,0% +2,7 +55% juil-04 50 < 150 CAC SmallEuler Hermes 3,7% +1,2 +21% mai-08 1000 < 5000 CAC Mid 60Naturex 3,4% +2,5 +64% août-09 150 < 1000 CAC SmallSaint Gobain 2,6% +0,6 +14% nov-10 > 5000 CAC 40Téléperformance 2,4% -0,5 -10% août-04 1000 < 5000 CAC Mid 60Club Méditerranée 2,4% +0,6 +16% août-09 150 < 1000 CAC Mid 60(1) Plus-value latente au 30 juin. Ne tient pas compte d’éventuels dividendes ni du résultat d’arbitrages effectués depuisl’entrée de la ligne en portefeuille.(2) Plus-values latentes au 30 juin, hors dividendes éventuels, par rapport au prix moyen d’achat de la ligne.Ausy et Téléperformance font leur entrée dans le « top 10 » :L’augmentation de capital d’Ausy a constitué une très bonne opportunité pour se renforcer, enparticipant à cette opération à titre irréductible et réductible ainsi que par des achats sur lemarché. Cette petite capitalisation boursière de R&D externalisée, à croissance rapide, détenuedepuis 2004, représente désormais une ligne importante du portefeuille.Téléperformance est revenue parmi les principales lignes suite à des achats lors de la baisse dutitre. Nous avons pensé que le recul était exagéré et représentait une occasion pour revenir sur cetitre qui a l’avantage de ne pas être endetté, et donc d’avoir tous les moyens de survivre à unefaiblesse conjoncturelle de ses résultats.L’entrée dans la liste de Saint Gobain et de Club Méditerranée ne résulte pas de mouvementsimportants, de même que la sortie d’Orpéa et d’Eurotunnel.En revanche, la sortie de LeGuide.com de la liste des 10 premières valeurs est liée à la chute du titrecommentée plus haut. Celle d’EDF Energies Nouvelles résulte de l’apport des titres à l’OPA lancée parEDF.Hausse de 1% de l’encours sur le <strong>trimestre</strong>L’encours du FCP s’élève à 187 millions € en fin de <strong>trimestre</strong> (414 336 parts C, 7 110 parts D et 2 638parts S), en hausse de 1% par rapport aux 186 millions € du début de <strong>trimestre</strong>. La décollecte a été faibleet n’a eu qu’un impact limité sur les encours, qui progressent du fait de la performance.MME est en effet fermé depuis le 24 juillet 2009, date à laquelle le FCP a franchi à la hausse la barre de120 millions € d’encours. Il ré-ouvrira aux souscriptions lorsque son encours franchira à la baisse 90millions €._________________________________________________________________________________Romain Burnand +33 (0)1 58 62 53 36 romain.burnand@moneta.frThomas Perrotin +33 (0)1 58 62 53 32 thomas.perrotin@moneta.frAndrzej Kawalec +33 (0)1 58 62 53 37 andrzej.kawalec@moneta.frHans Boström +33 (0)1 58 62 57 64 hans.bostrom@moneta.frGhislain Mangé +33 (0)1 58 62 57 63 ghislain.mange@moneta.fr - 3 -