Lettre 2ème trimestre 2011 - Moneta Asset Management

Lettre 2ème trimestre 2011 - Moneta Asset Management

Lettre 2ème trimestre 2011 - Moneta Asset Management

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

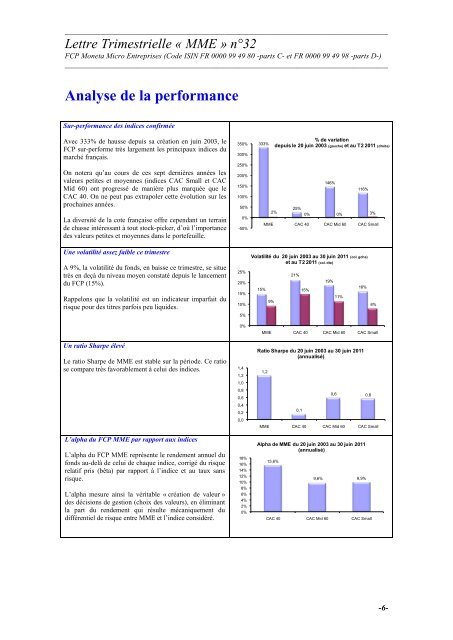

_____________________________________________________________________________________<strong>Lettre</strong> Trimestrielle « MME » n°32FCP <strong>Moneta</strong> Micro Entreprises (Code ISIN FR 0000 99 49 80 -parts C- et FR 0000 99 49 98 -parts D-)_____________________________________________________________________________________Analyse de la performanceSur-performance des indices confirméeAvec 333% de hausse depuis sa création en juin 2003, leFCP sur-performe très largement les principaux indices dumarché français.On notera qu’au cours de ces sept dernières années lesvaleurs petites et moyennes (indices CAC Small et CACMid 60) ont progressé de manière plus marquée que leCAC 40. On ne peut pas extrapoler cette évolution sur lesprochaines années.La diversité de la cote française offre cependant un terrainde chasse intéressant à tout stock-picker, d’où l’importancedes valeurs petites et moyennes dans le portefeuille.Une volatilité assez faible ce <strong>trimestre</strong>A 9%, la volatilité du fonds, en baisse ce <strong>trimestre</strong>, se situetrès en deçà du niveau moyen constaté depuis le lancementdu FCP (15%).Rappelons que la volatilité est un indicateur imparfait durisque pour des titres parfois peu liquides.Un ratio Sharpe élevéLe ratio Sharpe de MME est stable sur la période. Ce ratiose compare très favorablement à celui des indices.L’alpha du FCP MME par rapport aux indicesL’alpha du FCP MME représente le rendement annuel dufonds au-delà de celui de chaque indice, corrigé du risquerelatif pris (bêta) par rapport à l’indice et au taux sansrisque.L’alpha mesure ainsi la véritable « création de valeur »des décisions de gestion (choix des valeurs), en éliminantla part du rendement qui résulte mécaniquement dudifférentiel de risque entre MME et l’indice considéré.350%300%250%200%150%100%50%0%-50%25%20%15%10%5%0%1,41,21,00,80,60,40,20,018%16%14%12%10%8%6%4%2%0%333%15%% de variationdepuis le 20 juin 2003 (gauche) et au T2 <strong>2011</strong> (droite)2%146%116%25%0% 0% 3%MME CAC 40 CAC Mid 60 CAC SmallVolatilité du 20 juin 2003 au 30 juin <strong>2011</strong> (col. gche)et au T2 <strong>2011</strong> (col. dte)9%21%15%19%11%16%8%MME CAC 40 CAC Mid 60 CAC SmallRatio Sharpe du 20 juin 2003 au 30 juin <strong>2011</strong>(annualisé)1,20,10,6 0,6MME CAC 40 CAC Mid 60 CAC SmallAlpha de MME du 20 juin 2003 au 30 juin <strong>2011</strong>(annualisé)15,6%9,6% 9,9%CAC 40 CAC Mid 60 CAC Small-6-