Hirdetmény - Budapest Bank

Hirdetmény - Budapest Bank

Hirdetmény - Budapest Bank

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

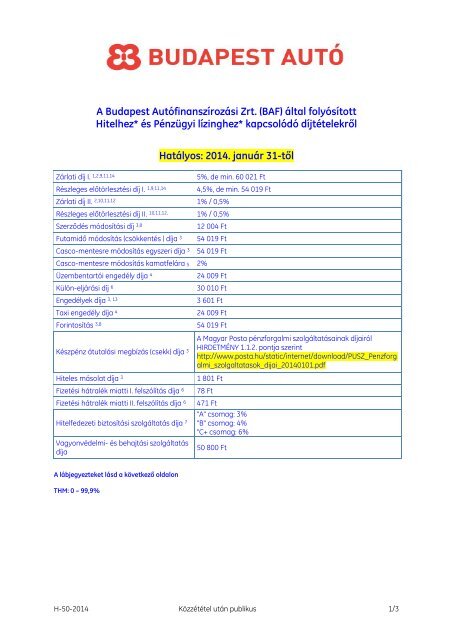

A <strong>Budapest</strong> Autófinanszírozási Zrt. (BAF) által folyósított<br />

Hitelhez* és Pénzügyi lízinghez* kapcsolódó díjtételekről<br />

Zárlati díj I. 1,2,9,11,14<br />

Részleges előtörlesztési díj I. 1,9,11,14<br />

Hatályos: 2014. január 31-től<br />

Zárlati díj II. 2,10,11,12 1% / 0,5%<br />

Részleges előtörlesztési díj II. 10,11,12, 1% / 0,5%<br />

Szerződés módosítási díj 3,8<br />

Futamidő módosítás (csökkentés ) díja 3<br />

5%, de min. 60 021 Ft<br />

4,5%, de min. 54 019 Ft<br />

12 004 Ft<br />

54 019 Ft<br />

Casco-mentesre módosítás egyszeri díja 3 54 019 Ft<br />

Casco-mentesre módosítás kamatfelára 5 2%<br />

Üzembentartói engedély díja 4<br />

Külön-eljárási díj 6<br />

Engedélyek díja 3, 13<br />

3<br />

Taxi engedély díja 4<br />

Forintosítás 3,8<br />

24 009 Ft<br />

30 010 Ft<br />

601 Ft<br />

24 009 Ft<br />

54 019 Ft<br />

Készpénz átutalási megbízás (csekk) díja 3<br />

Hiteles másolat díja 3<br />

Fizetési hátralék miatti I. felszólítás díja 6<br />

Fizetési hátralék miatti II. felszólítás díja 6<br />

Hitelfedezeti biztosítási szolgáltatás díja 7<br />

Vagyonvédelmi- és behajtási szolgáltatás<br />

díja<br />

A Magyar Posta pénzforgalmi szolgáltatásainak díjairól<br />

HIRDETMÉNY 1.1.2. pontja szerint<br />

http://www.posta.hu/static/internet/download/PUSZ_Penzforg<br />

almi_szolgaltatasok_dijai_20140101.pdf<br />

1 801 Ft<br />

78 Ft<br />

471 Ft<br />

"A" csomag: 3%<br />

"B" csomag: 4%<br />

"C+ csomag: 6%<br />

50 800 Ft<br />

A lábjegyezteket lásd a következő oldalon<br />

THM: 0 – 99,9%<br />

H-50-2014 Közzététel után publikus 1/3

1 Az előtörlesztett - árfolyam-különbözet nélküli - tőkeösszeg százalékában.<br />

2 Abban az esetben, ha ügyfelünk a lejárat előtt, a zárlati díj megfizetése mellett, teljes előtörlesztéssel<br />

lezárja a szerződését (lezárásnak minősül amikor az ügyfél <strong>Budapest</strong> Autó által nyilvántartott<br />

követelése megfizetésre kerül) , de a tartozás megfizetését követő 90 napon belül saját nevében egy másik<br />

autóra új finanszírozási szerződést köt cégünkkel, úgy a <strong>Budapest</strong> Autófinanszírozási Zrt. az új finanszírozási<br />

szerződésben a zárlati díjjal azonos értékű jóváírást ad részére. A zárlati díj jóváírásának feltétele, hogy az új<br />

finanszírozási szerződés alapján a hitel folyósítása megtörténjen a 90 napon belül.<br />

3 Az Üzletszabályzat 17.3. pontja alapján (csekk díj, esedékesség módosítás díja, futamidő hosszabbítás díja,<br />

fizetési ütemezés módosítás díja, fizetési halasztás díja, engedélyek díja, hiteles másolat díja, futamidő<br />

módosítás (csökkentés) díja, casco-mentesre módosítás egyszeri díja, forintosítás).<br />

4 Hitelfolyósítás után benyújtott kérelemre.<br />

5 A Casco-mentesség kamatfelára megnöveli a Szerződés ügyleti kamatlábát<br />

6 Az Üzletszabályzat 17.3. pontja alapján egyéb, a Szerződés nem tervszerű teljesülésével kapcsolatban<br />

felszámításra kerülő díj.<br />

7 A havi törlesztő részlet %-ában.<br />

8 2013.09.20. és 2014.03.31. között beérkező futamidő hosszabbítási, esedékesség módosítási, forintosítási<br />

kérelmek vonatkozásában a díj nem kerül felszámításra.<br />

9 2010.03.01. előtt kötött szerződések továbbá 2010.03.01 után kötött pénzügyi lízing szerződések és nem<br />

természetes személyekkel kötött hitelszerződések esetén.<br />

10 2010.03.01. után természetes személyekkel kötött hitelszerződések esetén:<br />

Az előtörlesztett árfolyam-különbözet nélküli tőkeösszeg egy százaléka, ha az előtörlesztés<br />

időpontja és a hitel hitelszerződés szerinti lejáratának időpontja közötti időtartam meghaladja az egy évet.<br />

Az előtörlesztett árfolyam-különbözet nélküli tőkeösszeg fél százaléka, ha az előtörlesztés időpontja<br />

és a hitel hitelszerződés szerinti lejáratának időpontja közötti időtartam nem haladja meg az egy évet.<br />

A díj nem haladhatja meg az előtörlesztés időpontja és a hitel hitelszerződés szerinti lejáratának<br />

időpontja közötti időtartamra fizetendő hitelkamat összegét az előtörlesztés időpontjában érvényes<br />

feltételek figyelembevételével.<br />

A <strong>Bank</strong> által felszámított konkrét összeget a <strong>Bank</strong> által kiállított előtörlesztési igazolás tartalmazza.<br />

Nem illeti meg a hitelezőt előtörlesztési költségtérítés, ha tizenkét hónap alatt egy alkalommal a<br />

fogyasztó által teljesített előtörlesztés összege nem haladja meg a kétszázezer forintot.<br />

11 A DU708/L3, DG708/L2, DHU708/L3, DHG708/L2, DEU708/L3, DEG708/L2 kondíció kódú szerződések<br />

esetén nem kerül felszámításra.<br />

12 A tranzakció értéknapján befizetett összeg százalékában.<br />

13 A Pénzügyi Lízingszerződés folyósítása előtt benyújtott kérelem alapján a kiviteli engedély díjmentes.<br />

14 2013.09.20 és 2014.03.31. között beérkező deviza alapú, változó futamidejű szerződésekre vonatkozó<br />

kérelmek esetén akciós jelleggel a díj nem kerül felszámításra. Az akció a teljes futamidő során<br />

szerződésenként a két díj tekintetében együttesen egyszer vehető igénybe.<br />

H-50-2014 Közzététel után publikus 2/3

A <strong>Budapest</strong> <strong>Bank</strong> különös hangsúlyt fektet arra, hogy az ügyfelei számára a lehető legjobb megoldást<br />

nyújtsa, legyen szó bármilyen banki termékről. Különösen így van ez a hitelek felvételekor, amikor nem csak<br />

ügyfeleink igényeit, de lehetőségeit is épp olyan fontos mérlegelni, adott esetben akár szigorú, más<br />

pénzintézetekhez képest kedvezőtlenebb feltételeket írva elő.<br />

A hitel felvétele azonban mindig több szereplős. A <strong>Bank</strong> mérlegelése mellett szükség van arra is, hogy Ön is<br />

helyesen döntsön! Éppen ezért kérjük, hogy a hiteltermék kiválasztásánál alapos körültekintéssel járjon<br />

el! Tudjuk, hogy ez nem mindig egyszerű, ezért összeállítottunk az Ön számára egy rövid listát, ami egy<br />

esetleges hiteligénylés kapcsán segíthet a helyes döntés meghozatalában.<br />

Mindezek alapján a következő szempontokra hívjuk fel figyelmét:<br />

• Hitelfelvétel előtt gondosan mérlegelje anyagi helyzetét, teherviselő képességét és jövedelme esetleges<br />

jövőbeni csökkenésének lehetőségét!<br />

• Ne vegyen fel újabb kölcsönt addig, míg előre meg nem tervezi, hogyan és mennyi idő alatt fogja azt<br />

biztonsággal visszafizetni.<br />

• A legtöbben hitelfelvételi döntésüket a hitelfelvételkor aktuális törlesztőrészletekre alapozzák, azonban<br />

nem veszik számításba az esetleg hátrányos árfolyam- és kamatváltozások lehetőségét, mely a már<br />

meglévő és újonnan felvenni szándékozott hitelek esetén egyaránt fennállhat. Győződjön meg tehát arról<br />

is, hogy érti-e a kamat-, illetve árfolyamváltozásban rejlő kockázatokat, hogy azok miképpen<br />

befolyásolják a jövőben az Ön törlesztőrészleteit.<br />

• A felelős hitelfelvételi döntéshez fontolja meg a háztartása teljes teherviselő képességét, vegye<br />

figyelembe a háztartásában élők vagyoni-jövedelmi helyzetét, eladósodottságát és a leendő adóssággal<br />

összefüggő teherviselő képességét is.<br />

• Fontolja meg továbbá, hogy eredményezhet-e alacsonyabb törlesztési terhet több hitelének összevonása<br />

egy alacsonyabb törlesztőrészletű konstrukcióba.<br />

A gazdasági válság hatására munkahelyek kerülhetnek veszélybe és ezzel összefüggésben jelentős teherré<br />

válhat a fennálló hiteltartozás visszafizetése. Ezért minden esetben gondoljon további biztosítékokra, így<br />

például az opcionális hitelfedezeti biztosítás lehetőségére, amely bizonyos nem várt eseményekre nyújthat<br />

teljesítési garanciát. A felelős hitelezési környezet kialakítása nemcsak a <strong>Bank</strong> feladata, abban az Ön<br />

megfontolt döntése is közrejátszik. Mindenkinek egyéni felelőssége tehát, hogy saját és háztartása<br />

fizetőképességének megfelelően döntsön a hitelfelvételről.<br />

Javasoljuk, hogy minden esetben alaposan tanulmányozza át az adott hitelkonstrukció Általános Szerződési<br />

Feltételeit / Üzletszabályzatát, és kérdezze meg a <strong>Bank</strong> munkatársait az Ön számára nem érthető<br />

fogalmakról, feltételekről, kockázatokról!<br />

Minden esetben olvassa el a szerződéses dokumentumokat, mielőtt aláírná azokat!<br />

A hitelfelvétellel kapcsolatos döntéséhez segítséget nyújthat Önnek a Pénzügyi Szervezetek Állami<br />

Felügyeletének honlapján (http://www.pszaf.hu/) található háztartási költségvetés-számító program,<br />

hitelkalkulátor, illetve az ugyancsak itt elérhető termék-összehasonlító táblázatok.<br />

A <strong>Budapest</strong> Autó csatlakozott a lakosság részére hitelt nyújtó pénzügyi szervezetek ügyfelekkel szembeni<br />

tisztességes magatartásáról szóló Magatartási Kódex-hez, amelynek kötelező érvénnyel alávetette magát.<br />

A <strong>Budapest</strong> Autó Ügyfélkapu rendszere (https://ugyfelkapu.budapestauto.hu) oldalon érhető el. A<br />

hozzáférési azonosítókat szerződéskötés után az ún. Üdvözlő levélben küldjük ki Ügyfelünk részére külön<br />

mellékletként. A hozzáféréssel rendelkező Ügyfelek körét, és a rendszerben elérhető funkcionalitásokat a<br />

<strong>Budapest</strong> Autó saját döntése értelmében határozza meg.<br />

H-50-2014 Közzététel után publikus 3/3