PT. Indonesia Air Transport (IPO) - The Mail Archive

PT. Indonesia Air Transport (IPO) - The Mail Archive

PT. Indonesia Air Transport (IPO) - The Mail Archive

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

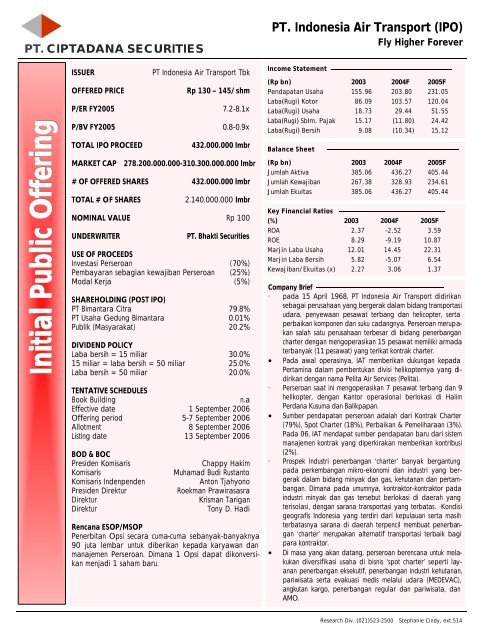

<strong>PT</strong>. CI<strong>PT</strong>ADANA SECURITIES<br />

<strong>PT</strong>. <strong>Indonesia</strong> <strong>Air</strong> <strong>Transport</strong> (<strong>IPO</strong>)<br />

Fly Higher Forever<br />

Initial Public Offering<br />

ISSUER<br />

OFFERED PRICE<br />

P/ER FY2005<br />

P/BV FY2005<br />

TOTAL <strong>IPO</strong> PROCEED<br />

<strong>PT</strong> <strong>Indonesia</strong> <strong>Air</strong> <strong>Transport</strong> Tbk<br />

Rp 130 – 145/ shm<br />

7.2-8.1x<br />

0.8-0.9x<br />

432.000.000 lmbr<br />

MARKET CAP 278.200.000.000-310.300.000.000 lmbr<br />

# OF OFFERED SHARES 432.000.000 lmbr<br />

TOTAL # OF SHARES<br />

2.140.000.000 lmbr<br />

NOMINAL VALUE Rp 100<br />

UNDERWRITER<br />

<strong>PT</strong>. Bhakti Securities<br />

USE OF PROCEEDS<br />

Investasi Perseroan (70%)<br />

Pembayaran sebagian kewajiban Perseroan (25%)<br />

Modal Kerja (5%)<br />

SHAREHOLDING (POST <strong>IPO</strong>)<br />

<strong>PT</strong> Bimantara Citra 79.8%<br />

<strong>PT</strong> Usaha Gedung Bimantara 0.01%<br />

Publik (Masyarakat) 20.2%<br />

DIVIDEND POLICY<br />

Laba bersih = 15 miliar 30.0%<br />

15 miliar = laba bersih = 50 miliar 25.0%<br />

Laba bersih = 50 miliar 20.0%<br />

TENTATIVE SCHEDULES<br />

Book Building<br />

n.a<br />

Effective date 1 September 2006<br />

Offering period 5-7 September 2006<br />

Allotment 8 September 2006<br />

Listing date 13 September 2006<br />

BOD & BOC<br />

Presiden Komisaris<br />

Komisaris<br />

Komisaris Indenpenden<br />

Presiden Direktur<br />

Direktur<br />

Direktur<br />

Chappy Hakim<br />

Muhamad Budi Rustanto<br />

Anton Tjahyono<br />

Roekman Prawirasasra<br />

Krisman Tarigan<br />

Tony D. Hadi<br />

Rencana ESOP/MSOP<br />

Penerbitan Opsi secara cuma-cuma sebanyak-banyaknya<br />

90 juta lembar untuk diberikan kepada karyawan dan<br />

manajemen Perseroan. Dimana 1 Opsi dapat dikonversikan<br />

menjadi 1 saham baru.<br />

Income Statement<br />

(Rp bn) 2003 2004F 2005F<br />

Pendapatan Usaha 155.96 203.80 231.05<br />

Laba(Rugi) Kotor 86.09 103.57 120.04<br />

Laba(Rugi) Usaha 18.73 29.44 51.55<br />

Laba(Rugi) Sblm. Pajak 15.17 (11.80) 24.42<br />

Laba(Rugi) Bersih 9.08 (10.34) 15.12<br />

Balance Sheet<br />

(Rp bn) 2003 2004F 2005F<br />

Jumlah Aktiva 385.06 436.27 405.44<br />

Jumlah Kewajiban 267.38 328.93 234.61<br />

Jumlah Ekuitas 385.06 436.27 405.44<br />

Key Financial Ratios<br />

(%) 2003 2004F 2005F<br />

ROA 2.37 -2.52 3.59<br />

ROE 8.29 -9.19 10.87<br />

Marjin Laba Usaha 12.01 14.45 22.31<br />

Marjin Laba Bersih 5.82 -5.07 6.54<br />

Kewajiban/Ekuitas (x) 2.27 3.06 1.37<br />

Company Brief<br />

· pada 15 April 1968, <strong>PT</strong> <strong>Indonesia</strong> <strong>Air</strong> <strong>Transport</strong> didirikan<br />

sebagai perusahaan yang bergerak dalam bidang transportasi<br />

udara, penyewaan pesawat terbang dan helicopter, serta<br />

perbaikan komponen dan suku cadangnya. Perseroan merupakan<br />

salah satu perusahaan terbesar di bidang penerbangan<br />

charter dengan mengoperasikan 15 pesawat memiliki armada<br />

terbanyak (11 pesawat) yang terikat kontrak charter.<br />

• Pada awal operasinya, IAT memberikan dukungan kepada<br />

Pertamina dalam pembentukan divisi helikopternya yang didirikan<br />

dengan nama Pelita <strong>Air</strong> Services (Pelita).<br />

· Perseroan saat ini mengoperasikan 7 pesawat terbang dan 9<br />

helikopter, dengan Kantor operasional berlokasi di Halim<br />

Perdana Kusuma dan Balikpapan.<br />

• Sumber pendapatan perseroan adalah dari Kontrak Charter<br />

(79%), Spot Charter (18%), Perbaikan & Pemeliharaan (3%).<br />

Pada 06, IAT mendapat sumber pendapatan baru dari sistem<br />

manajemen kontrak yang diperkirakan memberikan kontribusi<br />

(2%).<br />

· Prospek Industri penerbangan ‘charter’ banyak bergantung<br />

pada perkembangan mikro-ekonomi dan industri yang bergerak<br />

dalam bidang minyak dan gas, kehutanan dan pertambangan.<br />

Dimana pada umumnya, kontraktor-kontraktor pada<br />

industri minyak dan gas tersebut berlokasi di daerah yang<br />

terisolasi, dengan sarana transportasi yang terbatas. ·Kondisi<br />

geografis <strong>Indonesia</strong> yang terdiri dari kepulauan serta masih<br />

terbatasnya sarana di daerah terpencil membuat penerbangan<br />

‘charter’ merupakan alternatif transportasi terbaik bagi<br />

para kontraktor.<br />

• Di masa yang akan datang, perseroan berencana untuk melakukan<br />

diversifikasi usaha di bisnis ‘spot charter’ seperti layanan<br />

penerbangan eksekutif, penerbangan industri kehutanan,<br />

pariwisata serta evakuasi medis melalui udara (MEDEVAC),<br />

angkutan kargo, penerbangan regular dan pariwisata, dan<br />

AMO.<br />

Research Div. (021)523-2500 Stephanie Cindy, ext.514

• Sejak lebih dari 30 tahun didirikan, IAT telah memiliki ‘brand image’ yang baik dengan banyaknya kontrak jangka panjang antara 7-32<br />

tahun dengan lebih dari 22 perusahaan terkemuka seperti Chevron <strong>Indonesia</strong>, British Petroleum, Total Indonesie, Conoco Phillips, dan lainlainnya.<br />

Terlebih lagi, perseroan telah lebih dari 20 tahun berturut-turut mendapat ‘Safety Award’ dari Helicopter Association International.<br />

• Industri penerbangan, pada umumnya sangat sensitif terhadap faktor-faktor biaya seperti biaya bahan bakar, tenaga kerja, dan hutang<br />

usaha. Dimana biaya bahan bakar memberikan kontribusi (21%) terhadap jumlah beban usaha perseroan. Sejak didirikan hingga 05, perseroan<br />

terkena risiko fluktuasi harga avtur, akan tetapi, mulai tahun 06, perseroan tidak lagi terkena dampak risiko tersebut, sebab menurut<br />

kesepakatan dalam kontrak spot charter, biaya bahan bakar langsung dibebankan ke pelanggan.<br />

• Mengenai biaya tenaga kerja, perseroan telah melakukan tindakan efisiensi biaya. Dimana Rasio beban usaha/Jumlah pendapatan telah<br />

menurut bertahap dari 43% (2003) menjadi 36% (2004) lalu 30% (2005).<br />

• Dari sisi hutang, saat ini posisi keuangan perseroan cukup kuat untuk menyelesaikan hutang-hutangnya dengan posisi rasio hutang bersih terhadap<br />

EBITDA semakin menguat dari 2.2x (2002) menjadi 0.5x di (2005).<br />

Prospek Usaha<br />

• Dikarenakan perseroan banyak bergantung pada industri minyak dan gas serta pertambangan, maka prospek usahanya sangat berhubungan<br />

dengan kelangsungan industri tersebut di masa depan.<br />

• Mengenai industri minyak, untuk tahun 2006 dan seterusnya, produksi minyak ditargetkan mencapai minimal 1 juta barel per hari dan akan<br />

mencapai 1,1 juta barel per hari di tahun 09. Angka produksi harian ini adalah angka konservatif yang diambil pemerintah. Menurut BP<br />

Migas, cadangan minyak indonesia diperkirakan sebanyak 9 miliar barel, cukup untuk memenuhi kebutuhan selama 18 tahun.<br />

• Prospek industri gas indonesia di masa datang menunjukkan indikasi bahwa permintaan gas alam sebagai salah satu sumber energi alternatif<br />

dan diperkirakan akan terus meningkat karena kelebihannya berupa harga yang relatif murah dan ramah lingkungan. Menurut BP Migas,<br />

cadangan gas bumi <strong>Indonesia</strong> pada tahun 04 adalah 182,5 triliun cubic feet (TCF), dimana cadangan ini dapat diproduksi sampai 64 tahun<br />

mendatang.<br />

• Untuk mengatur industri penerbangan udara, Pemerintah mengeluarkan kebijakan untuk mengefisienkan operasional penerbangan udara<br />

sehingga menguntungkan perusahaan yang terlibat di dalamnya. Sejak tahun 99, Pemerintah telah mencabut izin usaha 39 perusahaan penerbangan<br />

charter, sehingga pada tahun 06, perusahaan charter yang masih aktif hanya sekitar 18 perusahaan. Dimana hal ini menunjukkan<br />

bahwa ‘Entry to Barrier’ sangat tinggi, dan susah untuk menyaingi perusahaan yang berhasil bertahan, salah satunya adalah IAT.<br />

Ekspansi Usaha<br />

• Perseroan akan ekspansi usaha ke bisnis angkutan kargo. Dimana dengan adanya perubahan pola konsumsi dunia yang didorong oleh tingginya<br />

permintaan barang elektronik menjadikan persaingan pada akselerasi pendistribusian barang ke tangan pasar dalam waktu singkat.<br />

Berdasarkan data Dirjen Perhub. Udara, angkutan kargo dalam negeri mencapai 99 ribu ton pada tahun 93, dan tahun 06, diperkirakan<br />

mencapai lebih dari 258 ribu ton atau meningkat sebesar 14,4%.<br />

• Selain itu, perseroan juga akan berfokus pada penerbangan reguler dan pariwisata. Tarif yang terjangkau membuat masyarakat menjadi<br />

sering berpergian. Pada tahun 93, penumpang angkutan udara domestik mencapai 9,3 juta dan pada tahun 05, meningkat menjadi 29 juta<br />

dan diperkirakan pada tahun 2010, dapat mencapai 54 juta penumpang. Saat ini perseroan telah melakukan charter reguler dengan<br />

bekerjasama dengan ‘travel agent’ untuk melakukan penerbangan ke Bali, NTT, dan sebagainya.<br />

• Di lain sisi, IAT akan mengelola Approved Maintenance Organization menjadi unit bisnis tersendiri, yang dapat memberikan keuntungan<br />

bagi IAT.

Resiko Perseroan<br />

• Ketergantungan pada Kontrak jangka panjang. Dalam setiap kontrak pereroan dengan pelanggan terdapat cacatan yang memungkinkan<br />

terjadinya pemutusan perjanjian secara sepihak dengan memberikan pemberitahuan 1-2 bulan di muka. Dalam hal tersebut, pemutusan kontrak<br />

jangka panjang secara sepihak dapat berdampak terhadap pendapatan serta arus kas perseroan. Sekitar 69% pendapatan IAT berasal<br />

dari 3 pelanggan yaitu Total Indonesie, Conoco <strong>Indonesia</strong> dan Chevron.<br />

• Risiko fluktuasi mata uang. 100% dari pendapatan perseroan adalah dalam denominasi mata uang dolar amerika serikat (US$), sedangkan<br />

70% beban langsung perseroan dedominasi dalam US$ sedangkan 30% sisanya dalam bentuk rupiah. 100% dari suku cadang perseroan<br />

adalah dalam bentuk US$. Begitu pula dengan piutang usaha, hutang bank dan sewa guna usaha juga dalam bentuk denominasi mata uang<br />

dolar. Namun, kebijakan mengharuskan pembukuan Laporan Keuangan dalam mata uang Rupiah, dimana hal ini dapat mengakibatkan<br />

perubahan yang signifikan dalam mata uang asing ke mata uang Rupiah.<br />

• Risiko Depresiasi pesawat terbang atau helikopter. Dengan berlangsungnya waktu, nilai pasar pesawat terbang atau helikopter akan berfluktuasi<br />

terhadap kondisi perekonomian, pasar, permintaan, jenis pesawat, usia, dan lain-lainya. Depresiasi nilai pasar berdampak negatif<br />

terhadap operasional perusahaan, kecuali apabila pesawat atau helikopter tersebut telah berusia lebih dari 35 tahun, sehingga apabila dijual<br />

tidak akan mengurangi laba perseroan secara signifikan, atau malah dapat memberikan keuntungan.<br />

• Risiko terbatasnya Pilot. Dengan terbatasnya sekolah atau pendidikan khusus untuk penerbangan helikopter di <strong>Indonesia</strong>, pada akhirnya<br />

dapat menyebabkan terganggunya operasional helikopter milik IAT.<br />

• Risiko Kebijakan Pemerintah. Kebijakan Pemerintah yang mengatur pesawat udara untuk angkutan penumpang harus memenuhi persyaratan<br />

usia tidak lebih dari 20 tahun dan jumlah pendaratan tidak lebih dari 50.000 kali, sedangkan untuk pesawat udara bermesin jet harus memenuhi<br />

persyaratan perseroan tidak lebih dari 35 tahun dan jumlah pendaratan tidak lebih dari 70.000 kali. Adanya perubahan dari peraturan-peraturan<br />

tersebut dapat berefek ke kinerja dan usaha IAT.<br />

• Risiko Kompetisi Usaha. Dengan semakin berkembangnya industri penerbangan membuat banyak operator baru memasuki industri tersebut.<br />

Akan tetapi, persaingan tersebut baru berdampak negatif terhadap perseroan apabila pesaing tersebut telah memenangkan tender dimana<br />

perseroan juga berpartisipasi.<br />

Valuasi<br />

• Pada harga penawaran sekitar Rp 130– Rp 145, IAT diperdagangkan pada P/E 7.2-8.1x, yang masih berada di bawah P/E Pasar saat ini<br />

yaitu 13.5x dan P/E dan P/BV regional di sektor penerbangan sekitar 13.2x dan 1.6x. Demikian juga bila melihat dari segi P/BV 0.8-0.9x<br />

yang masih discounted dibandingkan rata-rata P/BV sektor transportasi di BEJ seperti BLTA, APOL, TMAS yang berada di level 1.3x. Oleh<br />

karena itu, valuasi IAT masih tergolong discounted, dan masih memiliki potential upside sekitar 45%.<br />

• Perusahaan yang bergerak di sektor penerbangan yang tercatat di bursa Asia Pacifik adalah sekitar 21 perusahaan, dan hanya terdapat 5<br />

perusahaan penerbangan berjadwal yang berasal dari Asia Tenggara. Sedangkan bila dilihat dari perusahaan penerbangan tidak berjadwal<br />

atau Charter hanya terdapat 3 perusahaan yang tercatat di bursa Asia Pasifik, dimana salah satu perusahaan berasal dari India, dan sisanya<br />

dari Australia. Hal ini disebabkan oleh tingginya ‘Entry Barrier’ suatu perusahaan penerbangan charter untuk melakukan <strong>IPO</strong> di bursa. Sebab<br />

perusahaan penerbangan terutama dinilai dari segi ’Quality Assessment’ dan ’Technical Expertise’.<br />

Rekomendasi<br />

• Subscribe