GARIS PANDUAN MENGENAI SISTEM LEVI BERBEZA ... - PIDM

GARIS PANDUAN MENGENAI SISTEM LEVI BERBEZA ... - PIDM

GARIS PANDUAN MENGENAI SISTEM LEVI BERBEZA ... - PIDM

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

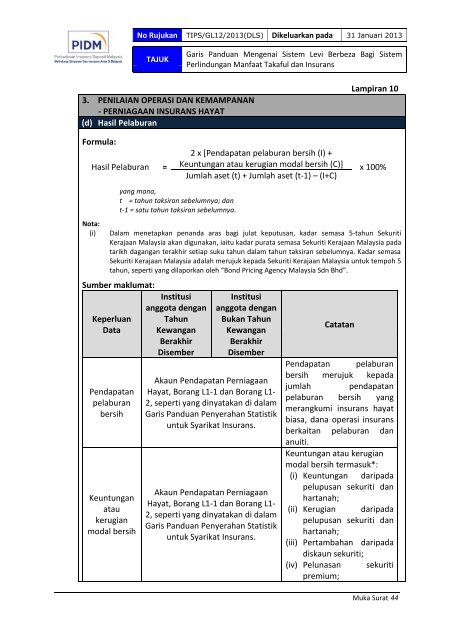

No Rujukan TIPS/GL12/2013(DLS) Dikeluarkan pada 31 Januari 2013TAJUKGaris Panduan Mengenai Sistem Levi Berbeza Bagi SistemPerlindungan Manfaat Takaful dan Insurans3. PENILAIAN OPERASI DAN KEMAMPANAN- PERNIAGAAN INSURANS HAYAT(d) Hasil PelaburanLampiran 10Formula:Hasil Pelaburan =2 x [Pendapatan pelaburan bersih (I) +Keuntungan atau kerugian modal bersih (C)] x 100%Jumlah aset (t) + Jumlah aset (t-1) – (I+C)Nota:(i)yang mana,t = tahun taksiran sebelumnya; dant-1 = satu tahun taksiran sebelumnya.Dalam menetapkan penanda aras bagi julat keputusan, kadar semasa 5-tahun SekuritiKerajaan Malaysia akan digunakan, iaitu kadar purata semasa Sekuriti Kerajaan Malaysia padatarikh dagangan terakhir setiap suku tahun dalam tahun taksiran sebelumnya. Kadar semasaSekuriti Kerajaan Malaysia adalah merujuk kepada Sekuriti Kerajaan Malaysia untuk tempoh 5tahun, seperti yang dilaporkan oleh “Bond Pricing Agency Malaysia Sdn Bhd”.Sumber maklumat:KeperluanDataPendapatanpelaburanbersihKeuntunganataukerugianmodal bersihInstitusianggota denganTahunKewanganBerakhirDisemberInstitusianggota denganBukan TahunKewanganBerakhirDisemberAkaun Pendapatan PerniagaanHayat, Borang L1-1 dan Borang L1-2, seperti yang dinyatakan di dalamGaris Panduan Penyerahan Statistikuntuk Syarikat Insurans.Akaun Pendapatan PerniagaanHayat, Borang L1-1 dan Borang L1-2, seperti yang dinyatakan di dalamGaris Panduan Penyerahan Statistikuntuk Syarikat Insurans.CatatanPendapatan pelaburanbersih merujuk kepadajumlah pendapatanpelaburan bersih yangmerangkumi insurans hayatbiasa, dana operasi insuransberkaitan pelaburan dananuiti.Keuntungan atau kerugianmodal bersih termasuk*:(i) Keuntungan daripadapelupusan sekuriti danhartanah;(ii) Kerugian daripadapelupusan sekuriti danhartanah;(iii) Pertambahan daripadadiskaun sekuriti;(iv) Pelunasan sekuritipremium;Muka Surat 44