provvigioni pagate all'agente nell'anno successivo - Ratio

provvigioni pagate all'agente nell'anno successivo - Ratio

provvigioni pagate all'agente nell'anno successivo - Ratio

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

SCRITTURE CONTABILI<br />

SOMMARIO<br />

• trattamento delle <strong>provvigioni</strong><br />

• esempio di fattura<br />

• scritture contabili<br />

RACCOLTA<br />

DELL’ORDINE<br />

DAL CLIENTE<br />

E CONCLUSIONE<br />

DEL CONTRATTO<br />

SPEDIZIONE<br />

DEI BENI<br />

AL CLIENTE<br />

PAGAMENTO<br />

DELLA FATTURA<br />

ALLA CASA<br />

MANDANTE<br />

PAGAMENTO<br />

DELLA<br />

PROVVIGIONE<br />

ALL’AGENTE<br />

MANDANTE<br />

Ris. Ag. Entrate<br />

17.07.2006,<br />

n. 91/E<br />

Centro Studi Castelli S.r.l.<br />

Riproduzione vietata<br />

ð<br />

ð<br />

ð<br />

ð<br />

ð<br />

Anno X<br />

Aggiornato al 6.11.2012<br />

contabilità<br />

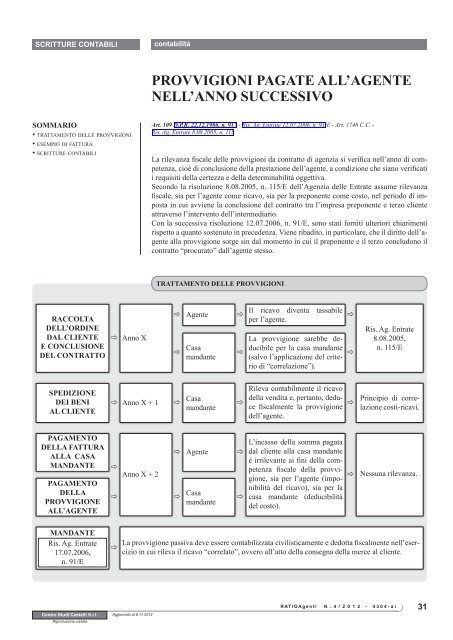

PROVVIGIONI PAGATE ALL’AGENTE<br />

NELL’ANNO SUCCESSIVO<br />

Art. 109 D.P.R. 22.12.1986, n. 917 - Ris. Ag. Entrate 12.07.2006, n. 91/E - Art. 1748 C.C. -<br />

Ris. Ag. Entrate 8.08.2005, n. 115<br />

La rilevanza fiscale delle <strong>provvigioni</strong> da contratto di agenzia si verifica nell’anno di competenza,<br />

cioè di conclusione della prestazione dell’agente, a condizione che siano verificati<br />

i requisiti della certezza e della determinabilità oggettiva.<br />

Secondo la risoluzione 8.08.2005, n. 115/E dell’Agenzia delle Entrate assume rilevanza<br />

fiscale, sia per l’agente come ricavo, sia per la preponente come costo, nel periodo di imposta<br />

in cui avviene la conclusione del contratto tra l’impresa preponente e terzo cliente<br />

attraverso l’intervento dell’intermediario.<br />

Con la successiva risoluzione 12.07.2006, n. 91/E, sono stati forniti ulteriori chiarimenti<br />

rispetto a quanto sostenuto in precedenza. Viene ribadito, in particolare, che il diritto dell’agente<br />

alla provvigione sorge sin dal momento in cui il preponente e il terzo concludono il<br />

contratto “procurato” dall’agente stesso.<br />

TRATTAMENTO DELLE PROVVIGIONI<br />

Il ricavo diventa tassabile<br />

ð Agente ð ð<br />

per l’agente.<br />

ð<br />

Casa<br />

mandante<br />

ð<br />

La provvigione sarebbe deducibile<br />

per la casa mandante<br />

ð<br />

(salvo l’applicazione del criterio<br />

di “correlazione”).<br />

Anno X + 1 ð<br />

Casa<br />

mandante<br />

ð<br />

Rileva contabilmente il ricavo<br />

della vendita e, pertanto, dedu-<br />

ð<br />

ce fiscalmente la provvigione<br />

dell’agente.<br />

Anno X + 2<br />

ð Agente ð<br />

Casa<br />

ð ð<br />

mandante<br />

L’incasso della somma pagata<br />

dal cliente alla casa mandante<br />

è irrilevante ai fini della competenza<br />

fiscale della provvigione,<br />

sia per l’agente (imponibilità<br />

del ricavo), sia per la<br />

casa mandante (deducibilità<br />

del costo).<br />

ð<br />

Ris. Ag. Entrate<br />

8.08.2005,<br />

n. 115/E<br />

Principio di correlazione<br />

costi-ricavi.<br />

Nessuna rilevanza.<br />

La provvigione passiva deve essere contabilizzata civilisticamente e dedotta fiscalmente nell’esercizio<br />

in cui rileva il ricavo “correlato”, ovvero all’atto della consegna della merce al cliente.<br />

RATIOAgenti N . 4 / 2 0 1 2 - 4304-ai<br />

31

SCRITTURE CONTABILI contabilità<br />

32 RATIOAgenti N . 4 / 2 0 1 2 - 4304-ai<br />

ESEMPIO DI FATTURA<br />

Esempio n. 1 Fattura emessa da agente in forma individuale<br />

Emittente<br />

Mario Rossi<br />

Via Timoleone, 86<br />

00100 Roma<br />

Partita IVA 00607910205<br />

Codice fiscale RSSMRA55R28F205H<br />

Registro Imprese di Roma RSSMRA55R28F205H<br />

Iscrizione Ruolo Agenti n. 2030<br />

Unità di<br />

misura<br />

Descrizione Quantità Prezzo<br />

unitario<br />

Provvigione maturata per vendita Vostri prodotti<br />

dal 15.11.2012 al 15.12.2012<br />

Aggiornato al 6.11.2012<br />

Codice IVA Importo<br />

1) Imponibile ......% 2) Imponibile 21% 2) Imponibile ......% Totale A (1+2+3)<br />

1 1.000,00<br />

1.000,00 1.000,00<br />

4) IVA .....% 5) IVA 21% 6) IVA ......% Totale B (4+5+6)<br />

210,00 210,00<br />

7) Ritenuta Enasarco .....% 8) Rit. d’acc.23% sul 50% d’imp. 9) Escluso Totale C (7+8+9)<br />

1-2-3) Operazione imponibile<br />

7) Operazione non imponibile ai sensi dell’art. ....<br />

8) Operazione esente ai sensi dell’art. ....<br />

9) Operazione esclusa ai sensi dell’art. 15 D.P.R. 26.10.1972, n. 633 e succ. modif.<br />

Ditta<br />

ABC S.r.l.<br />

Via del Bosco, 191<br />

20100 Milano<br />

Partita IVA 01392340202<br />

Codice fiscale 01392340202<br />

Data Documento Numero<br />

30.01.2013 Fattura 30<br />

115,00 115,00<br />

Totale fattura (A+B)<br />

Centro Studi Castelli S.r.l.<br />

Riproduzione vietata<br />

1.210,00<br />

Netto da pagare (A+B-C)<br />

(S.E. & O.)<br />

Cliente<br />

1.095,00

SCRITTURE CONTABILI<br />

Centro Studi Castelli S.r.l.<br />

Riproduzione vietata<br />

Aggiornato al 6.11.2012<br />

contabilità<br />

SCRITTURE CONTABILI<br />

Esempio n. 1 Casa Mandante<br />

Anno X+1 • Spedizione dei beni ed emissione di fattura di vendita.<br />

20.05.2012<br />

P C II 1 CLIENTI a DIVERSI 12.100,00<br />

E A 1 a MERCI C/VENDITE 10.000,00<br />

P D 12 a IVA C/VENDITE 2.100,00<br />

Emessa fattura n. 77 per cessione merci.<br />

20.05.2012<br />

E B 7 P D 7 PROVVIGIONI PASSIVE a FATTURE DA RICEVERE 1.000,00<br />

Rilevazione <strong>provvigioni</strong> su fattura n. 77 per contratto di cessione.<br />

20.05.2012<br />

P D 13 DIVERSI a DEBITI VERSO ENASARCO 130,00<br />

E B 7 CONTRIBUTI ENASARCO 65,00<br />

P C II 5 AGENTI C/ANTICIPI 65,00<br />

Contributo Enasarco a carico azienda e quota agente anticipata<br />

(criterio di competenza).<br />

Anno X+2 • Il cliente paga la fornitura alla casa mandante. Il mandante paga la<br />

provvigione.<br />

20.01.2013<br />

P C IV 1 P C II 1 BANCA C/C a CLIENTI 12.100,00<br />

Incasso fattura n. 77.<br />

30.01.2013<br />

P D 7 DIVERSI a FORNITORE AGENTE 1.210,00<br />

P D 7 FATTURE DA RICEVERE 1.000,00<br />

P CII 4-bis IVA C/ACQUISTI 210,00<br />

Riferimento fattura n. 30.<br />

30.01.2013<br />

P D 7 FORNITORE AGENTE a DIVERSI 1.210,00<br />

P C IV 1 a BANCA C/C 1.095,00<br />

P D 12 a RITENUTE IRPEF AGENTI 115,00<br />

Saldo fattura n. 30.<br />

16.02.2013<br />

P D 12 P C IV 1 RITENUTE IRPEF AGENTI BANCA C/C 115,00<br />

Versamento ritenuta d’acconto fattura n. 30<br />

RATIOAgenti N . 4 / 2 0 1 2 - 4304-ai<br />

33

SCRITTURE CONTABILI contabilità<br />

Esempio n. 2 Agente<br />

34 RATIOAgenti N . 4 / 2 0 1 2 - 4304-ai<br />

Anno X • Conclusione del contratto tra mandante e cliente e imputazione del<br />

ricavo.<br />

30.11.2011<br />

P C II 1 E A 1 FATTURE DA EMETTERE a PROVVIGIONI 1.000,00<br />

Provvigioni maturate su contratto cliente Alfa<br />

Anno X+2 • Emissione della fattura e relativo incasso<br />

30.01.2013<br />

P C II 1 CLIENTE a DIVERSI 1.210,00<br />

P C IV 1 FATTURE DA EMETTERE 1.000,00<br />

P D 12 IVA C/VENDITE 210,00<br />

Emissione fattura n. 30 per <strong>provvigioni</strong> cliente Alfa<br />

30.01.2013<br />

P C II 1 DIVERSI a CLIENTE 1.275,00<br />

P CII 4-bis CREDITO PER RITENUTE<br />

D’ACCONTO SU PROVVIGIONI<br />

ATTIVE (1) 115,00<br />

P C IV 1 BANCA C/C 1.095,00<br />

P A VII TITOLARE C/PRELEVAMENTI (2) 65,00<br />

Incasso saldo fattura n. 30<br />

Nota<br />

1. La ritenuta d’acconto sarebbe stata scomputata dall’imposta relativa al periodo d’imposta di competenza (anno 2012), solo<br />

se fosse già stata operata al momento della presentazione della dichiarazione annuale.<br />

2. Contributo deducibile in dichiarazione dei redditi (quadro RP) con il criterio di cassa.<br />

CIRCOLARE NOTIZIARIO<br />

Sistema Sistema<br />

Centro Studi Castelli<br />

Per informare i propri clienti<br />

e collaboratori<br />

• Circolare mensile dedicata alle novità fiscali ed amministrative,<br />

adatta alla lettura da parte di impiegati, collaboratori<br />

e aziende clienti.<br />

• Contiene strumenti operativi, check list, approfondimenti,<br />

lo scadenzario del mese ed altre rubriche.<br />

• È fornita in formato Microsoft Word, per essere personalizzata<br />

e modificata prima dell’invio.<br />

• Notiziario Breve: selezione delle notizie che ogni imprenditore<br />

deve assolutamente conoscere.<br />

Per visionare una copia dimostrativa collegarsi<br />

al sito www.ratio.it ed accedere all’area Circolare Notizario<br />

o contattare il Servizio Clienti al n. 0376-77.51.30<br />

Aggiornato al 6.11.2012<br />

Centro Studi Castelli S.r.l.<br />

Riproduzione vietata