Commercio al dettaglio articoli di cartoleria, di cancelleria e ... - Ratio

Commercio al dettaglio articoli di cartoleria, di cancelleria e ... - Ratio

Commercio al dettaglio articoli di cartoleria, di cancelleria e ... - Ratio

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

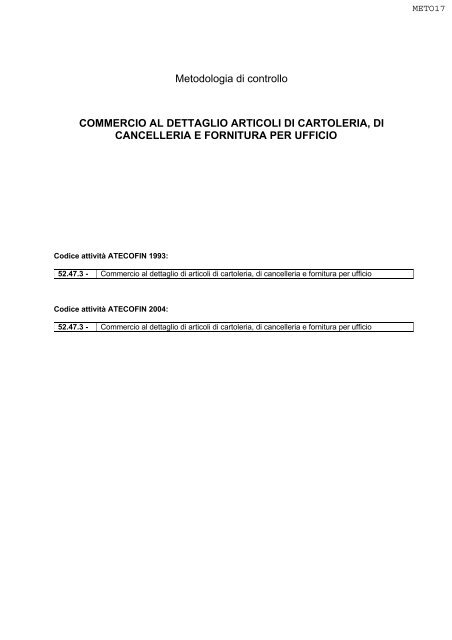

Metodologia <strong>di</strong> controllo<br />

COMMERCIO AL DETTAGLIO ARTICOLI DI CARTOLERIA, DI<br />

CANCELLERIA E FORNITURA PER UFFICIO<br />

Co<strong>di</strong>ce attività ATECOFIN 1993:<br />

52.47.3 - <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>articoli</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio<br />

Co<strong>di</strong>ce attività ATECOFIN 2004:<br />

52.47.3 - <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>articoli</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

In<strong>di</strong>ce<br />

1. PREMESSA ..............................................................................................................................3<br />

1.1 Caratteristiche economico - aziend<strong>al</strong>i del settore..........................................................3<br />

2. ATTIVITA’ PREPARATORIA AL CONTROLLO......................................................................4<br />

2.1 Interrogazioni dell’Anagrafe Tributaria............................................................................4<br />

2.2 Altre interrogazioni e ricerche preliminari <strong>al</strong>l’accesso ..................................................5<br />

2.2.1 - Controllo delle informazioni relative <strong>al</strong> soggetto presenti in Internet ........................5<br />

3. METODOLOGIA DEL CONTROLLO .......................................................................................7<br />

3.1 L’accesso ...........................................................................................................................7<br />

3.2 Controlli prioritari ..............................................................................................................7<br />

3.3 Controllo del volume d’affari............................................................................................9<br />

3.3.1 - Tipologie <strong>di</strong> evasione..............................................................................................10<br />

3.3.2 - In<strong>di</strong>zi <strong>di</strong> evasione....................................................................................................11<br />

3.3.4 - Possibili approfon<strong>di</strong>menti dell’indagine ..................................................................15<br />

3.3.5 - Quantificazione dei ricavi omessi ...........................................................................15<br />

3.3.6 - Controllo <strong>di</strong> carico e scarico del magazzino ...........................................................15<br />

3.3.7 - Controllo del ricarico...............................................................................................16<br />

3.3.8 - In<strong>di</strong>ce <strong>di</strong> rotazione del magazzino ..........................................................................18<br />

3.3.9 - In<strong>di</strong>ce <strong>di</strong> produttività per addetto ............................................................................20<br />

3.3.10 - Altri controlli ed an<strong>al</strong>isi..........................................................................................20<br />

3.4 Ulteriori elementi <strong>di</strong> v<strong>al</strong>utazione.....................................................................................21<br />

3.5 Le indagini finanziarie.....................................................................................................22<br />

3.5.1 - Richiesta <strong>al</strong> contribuente degli estremi identificativi dei conti.................................24<br />

3.5.2 - Richiesta dati, notizie e documenti agli istituti <strong>di</strong> cre<strong>di</strong>to e finanziari ......................24<br />

CHECK LIST...............................................................................................................................25<br />

Aggiornamento: Settembre 2002 2

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

1. PREMESSA<br />

Il settore del commercio <strong>al</strong> <strong>dettaglio</strong> <strong>articoli</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e forniture per ufficio non presenta<br />

caratteristiche omogenee ma varia fortemente in funzione dei <strong>di</strong>versi <strong>articoli</strong> trattati, della tipologia <strong>di</strong> cliente<br />

fin<strong>al</strong>e, degli assetti <strong>di</strong>mension<strong>al</strong>i ed organizzativi delle singole imprese.<br />

1.1 Caratteristiche economico - aziend<strong>al</strong>i del settore<br />

Il settore in questione viene in<strong>di</strong>viduato d<strong>al</strong> co<strong>di</strong>ce attività 52.47.3 <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>articoli</strong> <strong>di</strong><br />

<strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e forniture per ufficio.<br />

La forma giuri<strong>di</strong>ca è prev<strong>al</strong>entemente la <strong>di</strong>tta in<strong>di</strong>vidu<strong>al</strong>e con la presenza anche <strong>di</strong> società <strong>di</strong> persone e<br />

società <strong>di</strong> capit<strong>al</strong>i.<br />

Tra le società <strong>di</strong> capit<strong>al</strong>i si riscontrano attività commerci<strong>al</strong>i <strong>di</strong> <strong>di</strong>mensioni più consistenti accompagnate da<br />

un’elevata numerosità e varietà <strong>di</strong> prodotti.<br />

Sono presenti in piccola percentu<strong>al</strong>e anche punti ven<strong>di</strong>ta organizzati in franchising che offrono forniture<br />

per uffici.<br />

Le princip<strong>al</strong>i merci e servizi offerti si possono configurare nelle seguenti tipologie:<br />

♦ <strong>articoli</strong> <strong>di</strong> <strong>cartoleria</strong> tra<strong>di</strong>zion<strong>al</strong>e con o senza <strong>articoli</strong> da reg<strong>al</strong>o: agende, c<strong>al</strong>endari e rubriche, buste e<br />

sacchetti, <strong>cancelleria</strong>, carta <strong>di</strong>agrammata e millimetrata, carta in rotoli per macchine da ufficio,<br />

raccoglitori ed <strong>al</strong>bum, cartoline artistiche, penne, ecc.;<br />

♦ arredamenti per uffici: scrivanie, gettacarte, portadocumenti, portariviste, lampade, ecc.;<br />

♦ servizi: re<strong>al</strong>izzazione <strong>di</strong> timbri, consegna a domicilio, rilegatura libri, fotocopiatura, fax ed assistenza<br />

tecnica. Il servizio <strong>di</strong> fotocopiatura può essere fornito tramite fotocopiatrici tra<strong>di</strong>zion<strong>al</strong>i, fotocopiatrici<br />

<strong>di</strong>git<strong>al</strong>i, stampe laser, xerografia, flottaggi, eliografia, scannerizzazione e archiviazione <strong>di</strong>git<strong>al</strong>e.<br />

Alcune cartolerie funzionano come punti <strong>di</strong> raccolta per vettori <strong>di</strong> posta e punti ven<strong>di</strong>ta <strong>di</strong> schede<br />

telefoniche.<br />

L’esercizio commerci<strong>al</strong>e potrebbe abbinare <strong>al</strong>la ven<strong>di</strong>ta d’<strong>articoli</strong> <strong>di</strong> <strong>cartoleria</strong> anche libri, nel qu<strong>al</strong> caso,<br />

per la ricostruzione dei ricavi per l’attività specifica, si rimanda il verificatore <strong>al</strong>la lettura della relativa<br />

metodologia <strong>di</strong> controllo. Così ad esempio nel caso in cui la <strong>cartoleria</strong> offra <strong>al</strong>la clientela anche il servizio <strong>di</strong><br />

fotocopiatura, si rinvia <strong>al</strong>la metodologia “Dattilografia e fotocopiatura”.<br />

La clientela è costituita per la maggior parte da consumatori fin<strong>al</strong>i privati oppure da imprese e<br />

professionisti che si riforniscono degli <strong>articoli</strong> <strong>di</strong> <strong>cancelleria</strong>. In quest’ultimo caso l’emissione del documento<br />

fisc<strong>al</strong>e, a seguito della ven<strong>di</strong>ta, viene richiesto per la giustificazione della spesa in capo <strong>al</strong>l’acquirente, con<br />

conseguente minore incidenza delle ven<strong>di</strong>te “in nero”.<br />

Aggiornamento: Settembre 2002 3

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

2. ATTIVITA’ PREPARATORIA AL CONTROLLO<br />

2.1 Interrogazioni dell’Anagrafe Tributaria<br />

L'attività <strong>di</strong> controllo dovrà riguardare la raccolta dei dati e delle informazioni riguardanti il soggetto da<br />

verificare già in possesso dell’Ufficio, <strong>al</strong> fine <strong>di</strong> ricostruire la sua capacità red<strong>di</strong>tu<strong>al</strong>e.<br />

Al riguardo una prima fonte <strong>di</strong> notizie è rappresentata d<strong>al</strong> sistema informativo dell’Anagrafe Tributaria, d<strong>al</strong><br />

qu<strong>al</strong>e possono essere tratte le seguenti informazioni:<br />

se trattasi <strong>di</strong> società:<br />

♦ princip<strong>al</strong>i soci;<br />

♦ notizie sui comportamenti dell’organo amministrativo;<br />

♦ red<strong>di</strong>ti <strong>di</strong>chiarati d<strong>al</strong>la società e dai soci (categoria ed importo);<br />

♦ esistenza <strong>di</strong> partite I.V.A., anche cessate, intestate ai soci;<br />

♦ elementi in<strong>di</strong>catori <strong>di</strong> capacità contributiva dei soci;<br />

♦ bilancio civilistico e relativi in<strong>di</strong>ci contabili;<br />

se trattasi <strong>di</strong> persone fisiche:<br />

♦ esistenza <strong>di</strong> partite I.V.A. cessate;<br />

♦ red<strong>di</strong>to complessivo <strong>di</strong>chiarato negli ultimi anni;<br />

♦ red<strong>di</strong>to <strong>di</strong> impresa <strong>di</strong>chiarato negli ultimi anni;<br />

♦ elementi in<strong>di</strong>catori <strong>di</strong> capacità contributiva;<br />

per tutte le tipologie <strong>di</strong> soggetti:<br />

♦ data d’inizio dell’attività;<br />

♦ luogo <strong>di</strong> conservazione delle scritture contabili;<br />

♦ notizie sulle se<strong>di</strong> leg<strong>al</strong>e e/o amministrativa e/o punti ven<strong>di</strong>ta e/o eventu<strong>al</strong>i depositi;<br />

♦ posizione fisc<strong>al</strong>e, con dati relativi <strong>al</strong>le ultime <strong>di</strong>chiarazioni;<br />

♦ precedenti fisc<strong>al</strong>i: controlli già effettuati a qu<strong>al</strong>unque titolo, segn<strong>al</strong>azioni, ecc.;<br />

♦ eventu<strong>al</strong>i operazioni commerci<strong>al</strong>i intercorse con operatori economici sammarinesi, comunitari ed<br />

extracomunitari.<br />

Presso gli Uffici verranno, inoltre, reperiti <strong>al</strong>tri elementi d’accertamento. L’acquisizione dei suddetti atti<br />

consente ai verificatori <strong>di</strong>:<br />

♦ pre<strong>di</strong>sporre l’accesso contemporaneo o in tempi ravvicinati nei <strong>di</strong>versi punti ven<strong>di</strong>ta e/o depositi;<br />

♦ controllare l’esistenza e l’entità dei rapporti commerci<strong>al</strong>i fra società e soci con partita I.V.A. ed an<strong>al</strong>ogo<br />

co<strong>di</strong>ce attività;<br />

♦ dare una prima v<strong>al</strong>utazione complessiva sulla cre<strong>di</strong>bilità dei red<strong>di</strong>ti <strong>di</strong>chiarati d<strong>al</strong>la società o d<strong>al</strong>l’impresa<br />

rispetto <strong>al</strong> minimo “vit<strong>al</strong>e”. Ad esempio si riscontra t<strong>al</strong>volta l’esistenza <strong>di</strong> società a ristretta base azionaria<br />

che <strong>di</strong>chiarano per<strong>di</strong>te o red<strong>di</strong>ti irrisori per molti anni. Si rende opportuno, in t<strong>al</strong> caso, ricercare<br />

l’eventu<strong>al</strong>e esistenza <strong>di</strong> finanziamenti dei soci <strong>al</strong>la società (in<strong>di</strong>zio d’occultamento dei ricavi);<br />

♦ acquisire le prime informazioni sull’evoluzione storica del fatturato e del red<strong>di</strong>to <strong>di</strong>chiarati, da completare<br />

con i dati riscontrabili presso l’azienda e da giustificare anche me<strong>di</strong>ante apposito contrad<strong>di</strong>ttorio con la<br />

parte;<br />

Aggiornamento: Settembre 2002 4

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

♦ indagare sui rapporti finanziari fra società e soci (finanziamenti d<strong>al</strong>la società ai soci) nel caso <strong>di</strong> società<br />

<strong>di</strong> capit<strong>al</strong>e a ristretta base azionaria che, pur <strong>di</strong>chiarando utili, non li <strong>di</strong>stribuiscono ai soci, soprattutto se<br />

quest’ultimi non <strong>di</strong>chiarano <strong>al</strong>tri red<strong>di</strong>ti.<br />

Di particolare interesse sarà anche la v<strong>al</strong>utazione del livello <strong>di</strong> concorrenza in cui opera l’impresa<br />

verificata, raffrontato <strong>al</strong> relativo bacino d’utenza, effettuando anche interrogazioni selettive per co<strong>di</strong>ce attività<br />

per conoscere la numerosità dei soggetti operanti sul territorio. Si tenga sempre presente che la medesima<br />

attività svolta con il co<strong>di</strong>ce 52.47.3 può essere svolta secondariamente da imprese operanti con <strong>al</strong>tri co<strong>di</strong>ci<br />

attività: 74.83.2 Dattilografia e fotocopiatura;<br />

52.47.1 <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> libri nuovi;<br />

52.48.1 <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> macchine e attrezzature per ufficio.<br />

2.2 Altre interrogazioni e ricerche preliminari <strong>al</strong>l’accesso<br />

E’ opportuno riscontrare i dati acquisiti d<strong>al</strong>l’interrogazione <strong>al</strong>l’A.T. con i dati desumibili d<strong>al</strong>la banca dati<br />

della Camera <strong>di</strong> <strong>Commercio</strong>, dell’I.N.P.S. e dell’I.N.A.I.L., relativamente a:<br />

♦ tipologia delle attività esercitate d<strong>al</strong> soggetto;<br />

♦ luoghi d’esercizio dell’attività ed eventu<strong>al</strong>i depositi;<br />

♦ gener<strong>al</strong>ità del/i rappresentante/i leg<strong>al</strong>e/i della società e dei soci;<br />

♦ situazione giuri<strong>di</strong>ca del soggetto: norm<strong>al</strong>e attività, soggetto estinto, soggetto in liquidazione/f<strong>al</strong>lito, ecc.;<br />

♦ eventu<strong>al</strong>e presenza <strong>di</strong> protesti a carico dell’impresa, sia nella provincia <strong>di</strong> residenza che nel resto d’It<strong>al</strong>ia,<br />

per v<strong>al</strong>utare sia “lo stato <strong>di</strong> s<strong>al</strong>ute” dell’azienda che la preve<strong>di</strong>bile proficuità dell’azione accertatrice;<br />

♦ controlli a carico del soggetto;<br />

♦ <strong>al</strong>tri dati ed informazioni.<br />

Notizia utile può rappresentare l’andamento dello specifico settore nella provincia, in base <strong>al</strong>le nuove<br />

iscrizioni ed <strong>al</strong>le cancellazioni <strong>di</strong> <strong>di</strong>tte intervenute nell’ultimo anno.<br />

Un <strong>al</strong>tro sintomo sullo “stato <strong>di</strong> s<strong>al</strong>ute” dell’esercizio può essere rappresentato d<strong>al</strong>la “visibilità”<br />

pubblicitaria del soggetto, in quanto il relativo onere norm<strong>al</strong>mente risulta proporzion<strong>al</strong>e <strong>al</strong>le aspettative <strong>di</strong><br />

crescita dei ricavi.<br />

Nella fase preparatoria <strong>al</strong> controllo può risultare utile interrogare le inserzioni pubblicitarie presenti su<br />

“Pagine Gi<strong>al</strong>le” e “Pagine Utili”, <strong>al</strong> fine <strong>di</strong> acquisire notizie relative <strong>al</strong>l’oggetto caratteristico dell’attività, <strong>al</strong>la<br />

presenza <strong>di</strong> se<strong>di</strong> decentrate e fili<strong>al</strong>i, ecc..<br />

Nell’ambito dell’attività preparatoria è opportuno effettuare un sopr<strong>al</strong>luogo preliminare per conoscere le<br />

caratteristiche esterne e la <strong>di</strong>mensione dell’esercizio, in particolare se è svolto in più loc<strong>al</strong>i, anche <strong>al</strong> fine <strong>di</strong><br />

stabilire il momento, la mod<strong>al</strong>ità dell’accesso e la composizione del nucleo <strong>di</strong> verificatori da impiegare.<br />

Da v<strong>al</strong>utare l’utilità <strong>di</strong> eseguire, con la massima <strong>di</strong>screzione, piantonamenti esterni anche interv<strong>al</strong>lati nel<br />

tempo, per avere informazioni sull’affluenza della clientela e sulle caratteristiche dell’esercizio.<br />

2.2.1 - Controllo delle informazioni relative <strong>al</strong> soggetto presenti in Internet<br />

Al fine <strong>di</strong> raccogliere maggiori informazioni sul soggetto da sottoporre a controllo sarà utile verificare la<br />

sua presenza in Internet.<br />

Aggiornamento: Settembre 2002 5

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

T<strong>al</strong>e presenza potrà manifestarsi in vari mo<strong>di</strong>: d<strong>al</strong>la semplice descrizione del soggetto emersa d<strong>al</strong>la<br />

ricerca nel web, <strong>al</strong>la “pagina” o “vetrina” con poche in<strong>di</strong>cazioni presente su un port<strong>al</strong>e <strong>di</strong> accesso <strong>al</strong>la rete,<br />

fino <strong>al</strong> “sito” completo <strong>di</strong> cat<strong>al</strong>oghi, listini, informazioni tecniche, ecc..<br />

Per effettuare la ricerca è sempre opportuno partire da un in<strong>di</strong>rizzo specifico del soggetto (dominio)<br />

ovvero ci si potrà avv<strong>al</strong>ere dei cosiddetti “motori <strong>di</strong> ricerca”.<br />

Il dominio in genere si identifica con la denominazione del contribuente seguita d<strong>al</strong>l’estensione ad<br />

esempio (.it), (.com), (.org).<br />

I motori <strong>di</strong> ricerca contengono una finestra in cui è possibile <strong>di</strong>gitare una o più parole per avviare una<br />

ricerca sulla rete; il verificatore potrà <strong>di</strong>gitare il nome/denominazione del soggetto e cliccare su “cerca”,<br />

ottenendo una serie <strong>di</strong> collegamenti (link) e <strong>di</strong> pagine web contenenti la parola da lui cercata.<br />

Si segn<strong>al</strong>a, inoltre, che nel sito www.infoimprese.it è presente una banca dati contenente, per i soggetti<br />

interrogati, <strong>al</strong>cune informazioni tratte d<strong>al</strong> registro imprese e l’eventu<strong>al</strong>e link con cui operare la connessione.<br />

E’ possibile accedere ad un motore <strong>di</strong> ricerca dei siti it<strong>al</strong>iani con dominio, tramite il link <strong>di</strong> connessione<br />

www.dominit<strong>al</strong>iani.it.<br />

Aggiornamento: Settembre 2002 6

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

3.1 L’accesso<br />

3. METODOLOGIA DEL CONTROLLO<br />

Preliminarmente deve essere in<strong>di</strong>viduato il numero dei loc<strong>al</strong>i d’esercizio dell’attività per effettuare un<br />

possibile accesso contemporaneo <strong>di</strong> due o più nuclei <strong>di</strong> verificatori nelle varie se<strong>di</strong>.<br />

Tutte le operazioni <strong>di</strong> seguito descritte necessitano, per essere re<strong>al</strong>mente efficaci ai fini dell’indagine, <strong>di</strong><br />

un elevato grado <strong>di</strong> riservatezza, determinante per acquisire ogni elemento o documento utile per la<br />

ricostruzione del re<strong>al</strong>e giro d’affari.<br />

Sono ipotizzabili <strong>di</strong>verse mod<strong>al</strong>ità d’accesso in <strong>di</strong>pendenza delle <strong>di</strong>fferenti caratteristiche organizzative<br />

dell’attività:<br />

♦ esistenza <strong>di</strong> un unico punto ven<strong>di</strong>ta e assenza <strong>di</strong> depositi con <strong>di</strong>versa ubicazione;<br />

♦ esistenza <strong>di</strong> un punto ven<strong>di</strong>ta in luogo <strong>di</strong>verso d<strong>al</strong>la sede leg<strong>al</strong>e della società, esistenza <strong>di</strong> un deposito in<br />

luogo <strong>di</strong>verso d<strong>al</strong> punto ven<strong>di</strong>ta o d<strong>al</strong>la sede leg<strong>al</strong>e;<br />

♦ punto ven<strong>di</strong>ta <strong>di</strong> gran<strong>di</strong> <strong>di</strong>mensioni o con deposito a<strong>di</strong>acente.<br />

3.2 Controlli prioritari<br />

I verificatori dopo aver adempiuto <strong>al</strong>le form<strong>al</strong>ità <strong>di</strong> rito, procederanno a:<br />

♦ controllare la cassa per verificare se i v<strong>al</strong>ori rinvenuti (denaro, assegni, ricevute <strong>di</strong> carte <strong>di</strong> cre<strong>di</strong>to e<br />

bancomat) trovano riscontro con gli incassi complessivi e parzi<strong>al</strong>i certificati;<br />

♦ in<strong>di</strong>viduare le ultime operazioni effettuate, ed in particolare l’ultimo D.D.T., (scontrini, ricevute fisc<strong>al</strong>i e<br />

fatture);<br />

♦ ricercare l’eventu<strong>al</strong>e documentazione extracontabile che possa assumere rilievo ai fini dell’indagine (ad<br />

esempio: preventivi, agende, appunti, quietanze, corrispondenza, brogliacci, in<strong>di</strong>rizzi, ecc.);<br />

♦ in<strong>di</strong>viduare gli eventu<strong>al</strong>i servizi offerti (ad esempio: re<strong>al</strong>izzazione <strong>di</strong> timbri, consegna a domicilio,<br />

fotocopiatura, fax ed assistenza tecnica);<br />

♦ accertare se viene effettuata la ven<strong>di</strong>ta <strong>di</strong> libri e la ven<strong>di</strong>ta <strong>di</strong> schede telefoniche;<br />

♦ rilevare i beni strument<strong>al</strong>i, le attrezzature e gli arre<strong>di</strong> posseduti;<br />

♦ an<strong>al</strong>izzare la quantità e la composizione delle attrezzature informatiche presenti (ad esempio: person<strong>al</strong><br />

computer, reti loc<strong>al</strong>i, particolari periferiche, ecc.);<br />

In piccoli esercizi la presenza d’apparati informatici sopra <strong>di</strong>mensionati rispetto <strong>al</strong>l’attività va giustificata<br />

d<strong>al</strong> contribuente.<br />

Attenzione va posta sulla effettiva <strong>di</strong>sponibilità, nella sede, <strong>di</strong> tutta l’attrezzatura informatica presente in<br />

inventario: la mancanza <strong>di</strong> person<strong>al</strong> computer, soprattutto portatili e/o <strong>di</strong> particolari periferiche, qu<strong>al</strong>i<br />

lettori <strong>di</strong> memoria <strong>di</strong> massa o stampanti può essere in<strong>di</strong>zio della esistenza in <strong>al</strong>tri luoghi d’archivi<br />

extracontabili o della gestione <strong>di</strong> contabilità par<strong>al</strong>lela;<br />

♦ acquisire i supporti magnetici rinvenuti. Se l’azienda si avv<strong>al</strong>e <strong>di</strong> mezzi informatici, si provvederà a<br />

visionare il programma <strong>di</strong> gestione ed a richiedere la stampa dell’elenco clienti, nonché <strong>di</strong> tutti i dati utili<br />

<strong>al</strong> controllo: bilancio <strong>di</strong> verifica, inventario <strong>di</strong> magazzino, giacenze, listino prezzi, tariffari, ecc.. La lettura<br />

<strong>di</strong> detti supporti magnetici potrà consentire la rilevazione <strong>di</strong> clienti, fornitori, incassi e pagamenti non<br />

Aggiornamento: Settembre 2002 7

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

presenti in contabilità. Debita attenzione va riservata ai dati registrati nell’hard <strong>di</strong>sk del person<strong>al</strong><br />

computer, utilizzato d<strong>al</strong> titolare dell’impresa o da soggetti aventi particolari responsabilità gestion<strong>al</strong>i.<br />

Si rammenta che se la parte non consente l’utilizzazione dei propri impianti e del proprio person<strong>al</strong>e, i<br />

funzionari che procedono <strong>al</strong>l’accesso possono, ai sensi dell’art. 52, comma 9, del D.P.R. n. 633/72,<br />

provvedere con mezzi propri <strong>al</strong>la elaborazione e lettura dei supporti magnetici fuori dai loc<strong>al</strong>i aziend<strong>al</strong>i.<br />

Qu<strong>al</strong>ora vengano utilizzate chiavi <strong>di</strong> accesso o co<strong>di</strong>ci particolari a tutela del contenuto dei supporti<br />

magnetici, si potrà chiedere <strong>al</strong> titolare dell’azienda <strong>di</strong> eseguire le operazioni necessarie per accedere <strong>al</strong>le<br />

informazioni in esso contenute.<br />

Con la larga <strong>di</strong>ffusione delle nuove tecnologie è sempre più frequente lo scambio <strong>di</strong> dati ed informazioni<br />

tramite posta elettronica (E-mail). T<strong>al</strong>i informazioni desunte d<strong>al</strong>la casella <strong>di</strong> posta elettronica dell’azienda<br />

possono avere rilevanza ai fini del controllo. A questo proposito si fa presente che i messaggi già<br />

“aperti”, come per la norm<strong>al</strong>e corrispondenza commerci<strong>al</strong>e, sono <strong>di</strong>rettamente acquisibili mentre quelli<br />

non ancora letti sono da trattare secondo quanto previsto d<strong>al</strong>l’art. 52, comma 3, del D.P.R. n. 633/72 (si<br />

evidenzia che in molti programmi <strong>di</strong> gestione della posta elettronica i messaggi aperti sono<br />

contrad<strong>di</strong>stinti da un’icona raffigurante una busta aperta mentre quelli non ancora letti da un titolo in<br />

grassetto);<br />

♦ controllare l’esistenza <strong>di</strong> un eventu<strong>al</strong>e sito Internet, non rilevato durante la fase preparatoria <strong>al</strong> controllo<br />

del contribuente, attraverso l’esame della documentazione reperita;<br />

♦ rilevare il person<strong>al</strong>e che opera effettivamente nell’impresa, con in<strong>di</strong>cazione dei dati anagrafici, delle<br />

mansioni svolte e della data d’inizio d’attività e del rapporto che intercorre con l’azienda (<strong>di</strong>pendente,<br />

collaboratore, associato) <strong>al</strong> fine <strong>di</strong> raffrontare i dati acquisiti con quelli risultanti dai libri tenuti ai fini<br />

previdenzi<strong>al</strong>i e del lavoro, considerando l’eventu<strong>al</strong>e presenza <strong>di</strong> person<strong>al</strong>e precario, a tempo<br />

determinato, in particolari perio<strong>di</strong> dell’anno;<br />

♦ rilevare i prezzi <strong>di</strong> ven<strong>di</strong>ta d<strong>al</strong>le etichette degli <strong>articoli</strong> esposti <strong>al</strong> pubblico, dai listini prezzi e d<strong>al</strong>le<br />

eventu<strong>al</strong>i fatture <strong>di</strong> ven<strong>di</strong>ta emesse;<br />

♦ inventariare (quantità, v<strong>al</strong>ore e fornitore) le merci destinate <strong>al</strong>la ven<strong>di</strong>ta esistenti presso l’esercizio<br />

(estendendo la ricerca anche ad eventu<strong>al</strong>i <strong>al</strong>tri loc<strong>al</strong>i a <strong>di</strong>sposizione <strong>di</strong> cui si abbia conoscenza). I<br />

verificatori si assicureranno che tutte le movimentazioni <strong>di</strong> merce vengano segn<strong>al</strong>ate, sino <strong>al</strong> termine<br />

delle operazioni <strong>di</strong> rilevazione giacenze.<br />

La tenuta informatizzata del magazzino semplifica le procedure <strong>di</strong> acquisto, segn<strong>al</strong>ando <strong>al</strong>l’esercente le<br />

tipologie e le quantità <strong>di</strong> merce da or<strong>di</strong>nare.<br />

Nel caso in cui il soggetto verificato tenga una contabilità <strong>di</strong> magazzino “automatizzata”, sarà utile<br />

an<strong>al</strong>izzarne il sistema <strong>di</strong> funzionamento, d<strong>al</strong> qu<strong>al</strong>e si potrebbero rilevare informazioni utili <strong>al</strong>la<br />

ricostruzione del volume d’affari. In t<strong>al</strong> caso si provvederà a reperire il file relativo <strong>al</strong> magazzino, che<br />

potrà essere trasferito in S.A.Ve. seguendo le istruzioni <strong>di</strong>sponibili nella relativa guida operativa, <strong>al</strong><br />

capitolo “import ed export dei dati”.<br />

Il contribuente potrebbe aver adottato un sistema, che prevede il collegamento automatico tra lo scarico<br />

della merce d<strong>al</strong> magazzino “automatizzato” (ad esempio passando il co<strong>di</strong>ce a barre del prodotto su un<br />

lettore ottico) e l’emissione <strong>di</strong> un documento fisc<strong>al</strong>e, oppure un <strong>di</strong>verso sistema per cui lo scarico <strong>di</strong> una<br />

merce d<strong>al</strong> magazzino “automatizzato” non comporta l’emissione automatica <strong>di</strong> un documento fisc<strong>al</strong>e.<br />

Aggiornamento: Settembre 2002 8

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

La tenuta <strong>di</strong> un magazzino informatizzato non esclude la presenza <strong>di</strong> merci acquistate “a nero” nel<br />

database <strong>di</strong> gestione merce;<br />

♦ rilevare qu<strong>al</strong>i carte <strong>di</strong> cre<strong>di</strong>to vengono accettate in pagamento, anche d<strong>al</strong>le etichette esposte sulle<br />

vetrine o presso la cassa o da <strong>al</strong>tri avvisi <strong>al</strong>la clientela;<br />

♦ rilevare gli eventu<strong>al</strong>i rapporti con società <strong>di</strong> cre<strong>di</strong>to <strong>al</strong> consumo per la concessione <strong>di</strong> rateazioni sulle<br />

ven<strong>di</strong>te;<br />

♦ controllare l’esistenza e la corretta tenuta della contabilità;<br />

♦ rilevare e controllare i dati utilizzati e <strong>di</strong>chiarati d<strong>al</strong> contribuente ai fini dell’applicazione degli Stu<strong>di</strong> <strong>di</strong><br />

Settore. I controlli da effettuare sono esplicitati nella circolare del 13.10.2000, n. 185/E;<br />

♦ richiedere <strong>al</strong>la parte, con contestu<strong>al</strong>e verb<strong>al</strong>izzazione delle <strong>di</strong>chiarazioni rese, notizie relative a:<br />

• in<strong>di</strong>viduazione delle merci più significative e dei relativi prezzi <strong>di</strong> ven<strong>di</strong>ta;<br />

• frequenza e mod<strong>al</strong>ità d’approvvigionamento della merce e fatture ancora da ricevere (ad esempio:<br />

grossisti, imprese produttrici, gruppi <strong>di</strong> acquisto);<br />

• mod<strong>al</strong>ità <strong>di</strong> gestione della cassa <strong>al</strong> fine <strong>di</strong> appurare la frequenza e l’entità dei prelievi da parte del<br />

titolare, la data, l’importo e la caus<strong>al</strong>e dell’ultimo prelevamento;<br />

• misura e mod<strong>al</strong>ità <strong>di</strong> riconoscimento degli sconti praticati eventu<strong>al</strong>mente su determinate categorie <strong>di</strong><br />

merce;<br />

• tipologia dei servizi offerti nonché mod<strong>al</strong>ità <strong>di</strong> svolgimento delle eventu<strong>al</strong>i attività accessorie (es.<br />

fotocopiatura, fax, ecc.).<br />

Altri elementi utili ad inquadrare la potenzi<strong>al</strong>ità red<strong>di</strong>tu<strong>al</strong>e dell’impresa sono:<br />

♦ superficie dell’azienda;<br />

♦ numero d’automezzi impiegati;<br />

♦ anno d’inizio dell’attività dell’impresa;<br />

♦ titolo <strong>di</strong> possesso dei loc<strong>al</strong>i utilizzati;<br />

♦ costi sostenuti per l’utilizzo dei loc<strong>al</strong>i (eventu<strong>al</strong>i ristrutturazioni effettuate negli ultimi anni);<br />

♦ ubicazione territori<strong>al</strong>e (centro/periferia, zona commerci<strong>al</strong>e) e livello <strong>di</strong> concorrenza (presenza d’<strong>al</strong>tri<br />

esercizi similari nelle zone, dati sulle nuove iscrizioni o cancellazioni <strong>di</strong> <strong>di</strong>tte del settore operanti nel<br />

territorio comun<strong>al</strong>e);<br />

♦ capit<strong>al</strong>e investito.<br />

3.3 Controllo del volume d’affari<br />

Obiettivo del controllo è quello <strong>di</strong> ricostruire cre<strong>di</strong>bilmente i ricavi corrispondenti ai beni e servizi<br />

effettivamente resi a fronte <strong>di</strong> quelli annotati in contabilità e <strong>di</strong>chiarati sia ai fini I.V.A. che delle imposte sui<br />

red<strong>di</strong>ti.<br />

In particolare per la ven<strong>di</strong>ta <strong>di</strong> schede telefoniche è necessario evidenziare che, in deroga <strong>al</strong>la regola<br />

gener<strong>al</strong>e, l’art. 74 del D.P.R. n. 633/72 prevede che l’ I.V.A. venga assolta <strong>al</strong>la fonte sulla base del prezzo <strong>al</strong><br />

pubblico, senza ulteriore applicazione della stessa nelle fasi successive.<br />

Gli incassi re<strong>al</strong>izzati dai riven<strong>di</strong>tori non sono rilevanti ai fini dell’I.V.A. in quanto le operazioni sono<br />

equiparate a tutti gli effetti a quelle non imponibili <strong>di</strong> cui <strong>al</strong>l’art. 2, comma 3, del citato D.P.R. n. 633/72.<br />

Aggiornamento: Settembre 2002 9

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

Ai fini delle imposte <strong>di</strong>rette si considerano ricavi i margini spettanti in base <strong>al</strong> contratto (<strong>di</strong>fferenza tra<br />

prezzo <strong>di</strong> ven<strong>di</strong>ta e costo del bene).<br />

3.3.1 - Tipologie <strong>di</strong> evasione<br />

Le princip<strong>al</strong>i metodologie <strong>di</strong> evasione adottate nel settore si re<strong>al</strong>izzano attraverso l’occultamento dei<br />

ricavi.<br />

In particolare si possono <strong>di</strong>stinguere tre tipologie <strong>di</strong> comportamento strument<strong>al</strong>i <strong>al</strong> suddetto fine, che<br />

spesso possono essere adottate anche congiuntamente:<br />

a) metodo della sottofatturazione che si basa sulla contabilizzazione <strong>di</strong> prezzi <strong>di</strong> ven<strong>di</strong>ta più bassi. Si re<strong>al</strong>izza<br />

o attraverso la mancata emissione <strong>di</strong> scontrini e ricevute fisc<strong>al</strong>i, oppure emettendoli con un importo<br />

inferiore a quello dovuto. Mentre la mancata emissione può riguardare acquisti <strong>di</strong> scarso v<strong>al</strong>ore unitario<br />

l’emissione <strong>di</strong> scontrini o <strong>di</strong> fatture <strong>di</strong> importo inferiore a quello dovuto può riguardare gli acquisti <strong>di</strong><br />

maggiore entità.<br />

Si evidenzia che un occultamento delle ven<strong>di</strong>te produce una sproporzione eccessiva fra il fatturato teorico<br />

e quello <strong>di</strong>chiarato. La riduzione (sconti, ven<strong>di</strong>te promozion<strong>al</strong>i) praticata d<strong>al</strong>l’impresa, suscettibile in parte<br />

<strong>di</strong> giustificare t<strong>al</strong>e sproporzione, deve poter essere avv<strong>al</strong>orata da documenti in possesso dell’impresa<br />

(comunicazioni <strong>al</strong>l’Autorità Amministrativa competente, percentu<strong>al</strong>e <strong>di</strong> sconto riportata sugli scontrini<br />

fisc<strong>al</strong>i, ecc.). Il regolamento sul sottocosto è <strong>di</strong> prossima emanazione.<br />

T<strong>al</strong>e tipologia <strong>di</strong> evasione re<strong>al</strong>izzata tramite il metodo della “sottofatturazione” consente <strong>di</strong>:<br />

♦ non fare emergere tutto l’utile effettivamente re<strong>al</strong>izzato, facendo apparire un ricarico inferiore a quello<br />

re<strong>al</strong>e;<br />

♦ evadere l’I.V.A. sulle ven<strong>di</strong>te, relativamente ai minori ricavi contabilizzati;<br />

b) metodo del “magazzino gonfiato” attribuendo <strong>al</strong>le merci invendute un v<strong>al</strong>ore superiore a quello effettivo; in<br />

sostanza si fa apparire tra le rimanenze fin<strong>al</strong>i anche parte delle merci vendute.<br />

T<strong>al</strong>e tecnica viene adottata quando nel corso dell’esercizio non sono stati correttamente contabilizzati tutti<br />

i ricavi per ven<strong>di</strong>te e quin<strong>di</strong> il risultato d’esercizio configura un ricarico percentu<strong>al</strong>e (rapporto tra utile<br />

operativo e costo del venduto) particolarmente basso, che può costituire pertanto un sintomo <strong>di</strong> evasione.<br />

Con la sopravv<strong>al</strong>utazione delle rimanenze fin<strong>al</strong>i si perseguono i seguenti risultati:<br />

♦ non far emergere per<strong>di</strong>te civilistiche e fisc<strong>al</strong>i (per<strong>al</strong>tro non veritiere) che potrebbero, rispettivamente,<br />

deteriorare i rapporti con le banche e “insospettire” il fisco;<br />

♦ non ridurre la percentu<strong>al</strong>e <strong>di</strong> ricarico risultante d<strong>al</strong>la contabilità rispetto a quella effettiva;<br />

♦ non fare emergere tutto l’utile effettivamente re<strong>al</strong>izzato;<br />

♦ evadere l’I.V.A. sulle ven<strong>di</strong>te;<br />

c) metodo degli “acquisti e ven<strong>di</strong>te in nero”.<br />

E’ attuabile quando è possibile effettuare acquisti in nero, circostanza poco frequente nel caso <strong>di</strong> beni<br />

in<strong>di</strong>viduati d<strong>al</strong>le marche delle <strong>di</strong>tte produttrici.<br />

Questa mod<strong>al</strong>ità <strong>di</strong> evasione, laddove praticata, consente <strong>di</strong>:<br />

♦ non ridurre la percentu<strong>al</strong>e <strong>di</strong> ricarico risultante d<strong>al</strong>la contabilità rispetto a quella effettiva;<br />

♦ non fare emergere tutto l’utile effettivamente re<strong>al</strong>izzato;<br />

Aggiornamento: Settembre 2002 10

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

♦ evadere l’I.V.A. sulle ven<strong>di</strong>te in nero.<br />

E’ da rilevare che le ven<strong>di</strong>te straor<strong>di</strong>narie possono dar luogo a fenomeni <strong>di</strong> evasione: l’impresa soggetta a<br />

controllo potrebbe aver omesso <strong>di</strong> contabilizzare una parte dei corrispettivi nei perio<strong>di</strong> or<strong>di</strong>nari e, per contro,<br />

aver incrementato artificiosamente le ven<strong>di</strong>te relative ai perio<strong>di</strong> in cui si svolgono le ven<strong>di</strong>te promozion<strong>al</strong>i.<br />

3.3.2 - In<strong>di</strong>zi <strong>di</strong> evasione<br />

Al fine <strong>di</strong> verificare l’esistenza degli in<strong>di</strong>zi <strong>di</strong> evasione e ricondurli <strong>al</strong>le tipologie prima in<strong>di</strong>viduate, si<br />

elencano <strong>al</strong>cuni fra i princip<strong>al</strong>i elementi in<strong>di</strong>ziari con le relative fonti document<strong>al</strong>i sulle qu<strong>al</strong>i sono riscontrabili.<br />

a) Gli in<strong>di</strong>zi <strong>di</strong> evasione attuata con il metodo della “sottofatturazione” possono essere trovati:<br />

♦ d<strong>al</strong> controllo della cassa effettuato <strong>al</strong> momento dell’accesso: occorre confrontare il denaro e gli <strong>al</strong>tri v<strong>al</strong>ori<br />

rilevati <strong>al</strong> momento dell’accesso con gli scontrini emessi a partire d<strong>al</strong> giorno dell’ultimo prelievo effettuato<br />

d<strong>al</strong> titolare. Una piccola <strong>di</strong>fferenza può essere giustificata da esigenze <strong>di</strong> funzionamento della cassa che<br />

richiedono una giacenza minima (per dare il “resto”, per esigenze improvvise, ecc.). Inoltre, ad ogni<br />

assegno rinvenuto o ricevuta <strong>di</strong> carta <strong>di</strong> cre<strong>di</strong>to dovrebbe corrispondere uno scontrino <strong>di</strong> pari importo;<br />

♦ nelle copie commissioni dei clienti. In sede <strong>di</strong> accesso possono essere rintracciate copie <strong>di</strong> commissioni<br />

da cui emergano annotazioni <strong>di</strong> acconti ricevuti per i qu<strong>al</strong>i non risultano emessi i relativi documenti<br />

fisc<strong>al</strong>i;<br />

♦ nella registrazione dei corrispettivi. D<strong>al</strong>la registrazione dei corrispettivi è riscontrabile la presenza <strong>di</strong><br />

importi particolarmente elevati negli ultimi giorni del periodo <strong>di</strong> liquidazione I.V.A. (mensile o trimestr<strong>al</strong>e)<br />

e del mese <strong>di</strong> <strong>di</strong>cembre, sintomo <strong>di</strong> un’evasione attuata con l’emissione a posteriori <strong>di</strong> documenti fisc<strong>al</strong>i,<br />

fin<strong>al</strong>izzata a far apparire un ricarico minimo cre<strong>di</strong>bile e, nel contempo, un debito I.V.A., ancorché <strong>di</strong><br />

importo modesto;<br />

♦ nel giorn<strong>al</strong>e <strong>di</strong> fondo degli scontrini. È opportuno un attento esame, anche a campione, delle operazioni<br />

risultanti d<strong>al</strong> giorn<strong>al</strong>e <strong>di</strong> fondo del misuratore fisc<strong>al</strong>e (cosiddetto registratore <strong>di</strong> cassa) <strong>al</strong> fine <strong>di</strong> appurare<br />

la presenza <strong>di</strong> anom<strong>al</strong>ie nella emissione degli scontrini: concentrazione <strong>di</strong> scontrini emessi negli ultimi<br />

giorni del periodo <strong>di</strong> liquidazione I.V.A. (trimestre o mese). In caso <strong>di</strong> riscontro positivo è ipotizzabile<br />

l’emissione <strong>di</strong> scontrini “a posteriori”;<br />

♦ dai conti cassa e banche. L’esistenza <strong>di</strong> finanziamenti <strong>al</strong>l’impresa provenienti dai soci o d<strong>al</strong> titolare può<br />

rappresentare la spia <strong>di</strong> presenza <strong>di</strong> ven<strong>di</strong>te, avvenute in precedenza e non contabilizzate.<br />

Particolarmente significativi sono la registrazione <strong>di</strong> finanziamenti del titolare nel conto cassa per evitare<br />

un s<strong>al</strong>do negativo della stessa;<br />

♦ d<strong>al</strong> confronto del ricarico. Occorre confrontare il ricarico che emerge d<strong>al</strong>la contabilità con quello che<br />

scaturisce d<strong>al</strong> raffronto tra i prezzi <strong>di</strong> acquisto delle merci e i corrispondenti prezzi <strong>di</strong> ven<strong>di</strong>ta <strong>al</strong> pubblico,<br />

rilevati da listini interni, da targhette apposte su <strong>articoli</strong> in esposizione, dai v<strong>al</strong>ori in<strong>di</strong>cati su fatture <strong>di</strong><br />

ven<strong>di</strong>ta eventu<strong>al</strong>mente emesse;<br />

♦ d<strong>al</strong>le <strong>di</strong>chiarazioni e liquidazioni perio<strong>di</strong>che I.V.A. e d<strong>al</strong>le <strong>di</strong>chiarazioni I.V.A. L’esistenza <strong>di</strong> <strong>di</strong>chiarazioni<br />

perio<strong>di</strong>che con le liquidazioni I.V.A. e <strong>di</strong>chiarazioni annu<strong>al</strong>i I.V.A. chiuse costantemente con s<strong>al</strong><strong>di</strong> a<br />

debito <strong>di</strong> importo molto ridotto o, con I.V.A. a cre<strong>di</strong>to sono in<strong>di</strong>zio <strong>di</strong> corrispettivi non contabilizzati.<br />

b) Gli in<strong>di</strong>zi <strong>di</strong> evasione attuata con il metodo del “magazzino gonfiato” possono essere trovati:<br />

Aggiornamento: Settembre 2002 11

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

♦ d<strong>al</strong>l’inventario fisico <strong>al</strong> momento dell’accesso. È possibile riscontrare una consistenza (quantità e v<strong>al</strong>ore)<br />

effettiva inferiore a quella ricostruita contabilmente; minori giacenze <strong>di</strong> merci rinvenute sono la prova <strong>di</strong><br />

una sopravv<strong>al</strong>utazione del magazzino;<br />

♦ d<strong>al</strong>le registrazioni e d<strong>al</strong>le <strong>di</strong>chiarazioni I.V.A. L’esistenza <strong>di</strong> frequenti s<strong>al</strong><strong>di</strong> a cre<strong>di</strong>to nelle liquidazioni<br />

perio<strong>di</strong>che I.V.A. e, conseguentemente, l’esistenza <strong>di</strong> una o più <strong>di</strong>chiarazioni annu<strong>al</strong>i I.V.A. chiuse a<br />

cre<strong>di</strong>to rappresentano un in<strong>di</strong>zio <strong>di</strong> corrispettivi <strong>di</strong> ven<strong>di</strong>ta non registrati a fronte <strong>di</strong> acquisti regolarmente<br />

contabilizzati;<br />

♦ d<strong>al</strong> libro inventari, d<strong>al</strong> bilancio e d<strong>al</strong>le schede contabili. Una descrizione sommaria delle rimanenze fin<strong>al</strong>i<br />

ed uno scarso <strong>dettaglio</strong> nella loro classificazione rappresentano <strong>di</strong> solito un in<strong>di</strong>zio del tentativo <strong>di</strong><br />

mascherare una sopravv<strong>al</strong>utazione del magazzino;<br />

♦ d<strong>al</strong>l’in<strong>di</strong>ce <strong>di</strong> rotazione del magazzino. Se particolarmente basso, evidenzia un importo troppo elevato<br />

delle rimanenze fin<strong>al</strong>i in rapporto <strong>al</strong> costo del venduto ed è un in<strong>di</strong>zio della sopravv<strong>al</strong>utazione del<br />

magazzino attuata per occultare ven<strong>di</strong>te non contabilizzate.<br />

c) Gli in<strong>di</strong>zi <strong>di</strong> evasione attuata con il metodo degli “acquisti e ven<strong>di</strong>te in nero” possono essere trovati:<br />

♦ d<strong>al</strong>l’inventario fisico <strong>al</strong> momento dell’accesso. È possibile riscontrare una consistenza (per quantità e<br />

v<strong>al</strong>ore) effettiva superiore a quella ricostruita contabilmente, il rinvenimento <strong>di</strong> maggiori quantità <strong>di</strong> merci<br />

<strong>di</strong>mostra l’esistenza <strong>di</strong> acquisti non contabilizzati;<br />

♦ d<strong>al</strong> conto cassa e dagli estratti conto bancari. Rilevanti giacenze <strong>di</strong> cassa inutilizzate o consistenti<br />

prelievi bancari del titolare e dei soci, privi <strong>di</strong> una plausibile giustificazione, sono sintomatici <strong>di</strong> acquisti<br />

senza fatture. Non sempre, infatti, è possibile finanziare “spese non documentabili” o “acquisti in nero”<br />

con fon<strong>di</strong> extracontabili; ragioni contingenti possono costringere l’impresa a ricorrere <strong>al</strong>le risorse<br />

finanziarie “uffici<strong>al</strong>i”;<br />

♦ d<strong>al</strong> conto “prelevamenti del titolare”. La mancata movimentazione conto “prelevamenti del titolare” può<br />

costituire un in<strong>di</strong>zio <strong>di</strong> evasione qu<strong>al</strong>ora il contribuente, che non abbia <strong>al</strong>tri red<strong>di</strong>ti oltre quelli provenienti<br />

dell’attività commerci<strong>al</strong>e, non sia in grado <strong>di</strong> in<strong>di</strong>care le fonti finanziarie <strong>di</strong>sponibili <strong>al</strong>le qu<strong>al</strong>i attinge<br />

norm<strong>al</strong>mente per fronteggiare le esigenze della vita quoti<strong>di</strong>ana e per il mantenimento della famiglia;<br />

♦ da archivi informatici. Al momento dell’accesso, è possibile acquisire, da supporti magnetici o da file<br />

registrati sull’hard <strong>di</strong>sk <strong>di</strong> person<strong>al</strong> computer: elenchi <strong>di</strong> incassi, pagamenti, ven<strong>di</strong>te, acquisti, nomi e<br />

consegne non risultanti d<strong>al</strong>la contabilità e quant’<strong>al</strong>tro sia sintomatico <strong>di</strong> una contabilità par<strong>al</strong>lela “in nero”.<br />

Ciò rappresenta un in<strong>di</strong>zio molto circostanziato <strong>di</strong> facile approfon<strong>di</strong>mento e <strong>di</strong> notevole forza probatoria.<br />

Con riferimento ai controlli su in<strong>di</strong>cati si richiamano le novità introdotte d<strong>al</strong> D.P.R. del 07.12.2001, n. 435,<br />

“Regolamento recante mo<strong>di</strong>fiche <strong>al</strong> decreto del Presidente della Repubblica 22 luglio 1998, n. 322, nonché<br />

<strong>di</strong>sposizioni per la semplificazione e la razion<strong>al</strong>izzazione <strong>di</strong> adempimenti tributari”.<br />

A decorrere d<strong>al</strong> 02.01.2002 i contribuenti obbligati <strong>al</strong>la tenuta delle scritture contabili, possono non tenere<br />

i registri prescritti ai fini I.V.A., a con<strong>di</strong>zione che le registrazioni siano effettuate nel libro giorn<strong>al</strong>e e che su<br />

richiesta dell’Amministrazione siano forniti gli stessi dati, che sarebbero stati annotati nei relativi registri<br />

(art. 12 del D.P.R. del 07.12.2001, n. 435).<br />

Lo stesso D.P.R. ha inoltre previsto che tutte le imprese, in<strong>di</strong>pendentemente d<strong>al</strong> volume d’affari, non<br />

dovranno più presentare le <strong>di</strong>chiarazioni perio<strong>di</strong>che I.V.A. a decorrere d<strong>al</strong>le <strong>di</strong>chiarazioni perio<strong>di</strong>che relative<br />

<strong>al</strong> 2002. Inoltre, sempre nell’ottica della riduzione degli adempimenti fisc<strong>al</strong>i, è stato eliminato l’obbligo <strong>di</strong><br />

Aggiornamento: Settembre 2002 12

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

effettuare le annotazioni relative <strong>al</strong>le liquidazioni I.V.A. perio<strong>di</strong>che, mensili o trimestr<strong>al</strong>i, e <strong>al</strong>l’avvenuto<br />

versamento dell’imposta.<br />

Gli impren<strong>di</strong>tori devono, comunque, fornire gli elementi in base ai qu<strong>al</strong>i hanno operato la liquidazione in<br />

caso <strong>di</strong> specifica richiesta da parte dell’Amministrazione Finanziaria.<br />

L’art. 15 dello stesso D.P.R., ha eliminato l’obbligo <strong>di</strong> <strong>al</strong>legare <strong>al</strong> registro dei corrispettivi gli scontrini<br />

riepilogativi giorn<strong>al</strong>ieri. Pertanto, è consentito effettuare la registrazione, sia giorn<strong>al</strong>iera sia riepilogativa<br />

mensile, dei corrispettivi, entro il giorno 15 del mese successivo, senza <strong>al</strong>legare gli scontrini riepilogativi<br />

giorn<strong>al</strong>ieri.<br />

Per ulteriori chiarimenti si rinvia <strong>al</strong>la circolare del 25 gennaio 2002, n. 6/E, dell’Agenzia delle Entrate.<br />

Aggiornamento: Settembre 2002 13

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

3.3.3 - Prospetto degli eventu<strong>al</strong>i in<strong>di</strong>zi <strong>di</strong> evasione<br />

FONTI INDIZI TIPO EVASIONE<br />

Controllo <strong>di</strong> cassa <strong>al</strong> momento<br />

dell’accesso<br />

• consistenza <strong>di</strong> cassa<br />

superiore agli importi registrati<br />

Copie commissioni clienti • presenza <strong>di</strong> riferimenti ad<br />

acconti non “scontrinati”<br />

Registrazioni dei corrispettivi • maggiori volumi <strong>di</strong> ven<strong>di</strong>te<br />

re<strong>al</strong>izzate negli ultimi giorni<br />

dei perio<strong>di</strong> <strong>di</strong> liquidazione<br />

I.V.A. e del mese <strong>di</strong> <strong>di</strong>cembre<br />

Giorn<strong>al</strong>e <strong>di</strong> fondo scontrini • emissione <strong>di</strong> scontrini<br />

concentrata negli ultimi giorni<br />

del periodo <strong>di</strong> liquidazione<br />

I.V.A. (mensile e trimestr<strong>al</strong>e)<br />

Fatture emesse, prezzi esposti e<br />

listini interni<br />

Fatture <strong>di</strong> acquisto<br />

Registrazioni I.V.A. e<br />

copie <strong>di</strong>chiarazioni ultimi 2 anni<br />

• percentu<strong>al</strong>e <strong>di</strong> ricarico<br />

superiore a quella risultante<br />

d<strong>al</strong>la contabilità<br />

• inatten<strong>di</strong>bile <strong>di</strong>stribuzione<br />

degli approvvigionamenti<br />

• ridottissimi s<strong>al</strong><strong>di</strong> a debito nelle<br />

liquidazioni perio<strong>di</strong>che I.V.A. e<br />

nelle <strong>di</strong>chiarazioni annu<strong>al</strong>i<br />

• frequenti s<strong>al</strong><strong>di</strong> a cre<strong>di</strong>to nelle<br />

liquidazioni perio<strong>di</strong>che I.V.A. e<br />

nelle <strong>di</strong>chiarazioni annu<strong>al</strong>i<br />

Conti Cassa e Banche • presenza <strong>di</strong> numerosi<br />

accre<strong>di</strong>ti con caus<strong>al</strong>e <strong>di</strong>versa<br />

da incassi, qu<strong>al</strong>i:<br />

finanziamenti provenienti da<br />

soci o titolare<br />

Libro inventari,<br />

bilancio,<br />

schede contabili<br />

Inventario fisico <strong>al</strong> momento<br />

dell’accesso<br />

• giacenze <strong>di</strong> cassa consistenti<br />

ed inutilizzate;<br />

• prestiti ai soci o <strong>al</strong> titolare,<br />

ovvero prelievi bancari a<br />

favore <strong>di</strong> questi<br />

• in<strong>di</strong>ce <strong>di</strong> rotazione <strong>di</strong><br />

magazzino basso;<br />

• descrizione sommaria e<br />

classificazione poco an<strong>al</strong>itica<br />

delle rimanenze<br />

• minori merci rinvenute rispetto<br />

<strong>al</strong> magazzino ricostruito d<strong>al</strong>la<br />

contabilità<br />

• maggiori merci rinvenute<br />

rispetto <strong>al</strong> magazzino<br />

ricostruito d<strong>al</strong>la contabilità<br />

Archivi informatici • elenchi <strong>di</strong> incassi, pagamenti,<br />

nomi ed <strong>al</strong>tro non riscontrabile<br />

in contabilità<br />

1. Sottofatturazione<br />

1. Sottofatturazione<br />

1. Sottofatturazione<br />

1. Sottofatturazione<br />

1. Sottofatturazione<br />

3. Acquisti e ven<strong>di</strong>te a nero<br />

1. Sottofatturazione<br />

2. Magazzino gonfiato<br />

1. Sottofatturazione<br />

3. Acquisti e ven<strong>di</strong>te in nero<br />

2. Magazzino gonfiato<br />

2. Magazzino gonfiato<br />

3. Acquisti e ven<strong>di</strong>te in nero<br />

3. Acquisti e ven<strong>di</strong>te in nero<br />

Aggiornamento: Settembre 2002 14

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

3.3.4 - Possibili approfon<strong>di</strong>menti dell’indagine<br />

♦ Controllo incrociato nei confronti dei maggiori fornitori, in particolare per esaminare la documentazione<br />

relativa ai pagamenti effettuati d<strong>al</strong> dettagliante;<br />

♦ controllo incrociato con società <strong>di</strong> gestione <strong>di</strong> carte <strong>di</strong> cre<strong>di</strong>to;<br />

♦ controllo incrociato con società <strong>di</strong> cre<strong>di</strong>to <strong>al</strong> consumo;<br />

♦ controllo incrociato nei confronti dei clienti abitu<strong>al</strong>i.<br />

3.3.5 - Quantificazione dei ricavi omessi<br />

a) Presenza <strong>di</strong> in<strong>di</strong>zi <strong>di</strong> evasione del tipo “sottofatturazione”:<br />

per quanto riguarda le tecniche <strong>di</strong> indagine per far emergere questa tipologia <strong>di</strong> evasione, si rinvia <strong>al</strong><br />

paragrafo 3.3.7, che illustra le problematiche relative <strong>al</strong>la determinazione delle percentu<strong>al</strong>i <strong>di</strong> ricarico<br />

riscontrate in sede <strong>di</strong> accesso e le ipotesi in cui t<strong>al</strong>i ricarichi possono essere applicati anche ad annu<strong>al</strong>ità<br />

precedenti.<br />

b) Presenza <strong>di</strong> in<strong>di</strong>zi <strong>di</strong> evasione del tipo “magazzino gonfiato”:<br />

è possibile quantificare i maggiori ricavi applicando <strong>al</strong>la merce non rinvenuta in magazzino la<br />

percentu<strong>al</strong>e <strong>di</strong> ricarico me<strong>di</strong>a praticata d<strong>al</strong>l’impresa o, se <strong>di</strong>versa, quella constatata in sede <strong>di</strong> verifica<br />

(spetterà ovviamente la deduzione del costo).<br />

c) Presenza <strong>di</strong> in<strong>di</strong>zi <strong>di</strong> evasione del tipo “acquisti e ven<strong>di</strong>te in nero”:<br />

occorre <strong>di</strong>stinguere i seguenti casi:<br />

1. acquisti “in nero” relativi <strong>al</strong>l’anno dell’accesso (maggior magazzino accertato rispetto a quello<br />

contabile). In t<strong>al</strong> caso sono contestabili soltanto violazioni ai fini I.V.A.;<br />

2. acquisti “in nero” relativi ad anni precedenti quello dell’accesso (risultanti da incongruenze fra quantità<br />

uscite ed entrate nelle scritture <strong>di</strong> magazzino, oppure da documentazione extracontabile). In t<strong>al</strong> caso<br />

sono contestabili maggiori ricavi applicando <strong>al</strong> v<strong>al</strong>ore degli acquisti non contabilizzati la percentu<strong>al</strong>e <strong>di</strong><br />

ricarico constatata in sede <strong>di</strong> verifica (riferimento paragrafo 3.3.7), mentre spetterà, ovviamente, la<br />

deduzione del costo;<br />

3. ven<strong>di</strong>te “in nero” risultanti da documentazione extracontabile o da incongruenze document<strong>al</strong>i e<br />

contabili. Si rilevano maggiori ricavi pari agli importi rilevati.<br />

3.3.6 - Controllo <strong>di</strong> carico e scarico del magazzino<br />

Il controllo del magazzino può essere fatto per intero o a campione. La scelta relativa non può essere<br />

predeterminata, ma adottata caso per caso in funzione della situazione concreta e del tempo a <strong>di</strong>sposizione<br />

dei verificatori.<br />

Il controllo delle giacenze per campione deve essere effettuato scegliendo, in contrad<strong>di</strong>ttorio con la parte<br />

e verb<strong>al</strong>izzando le relative scelte, <strong>al</strong>cune categorie <strong>di</strong> merci che siano particolarmente rappresentative<br />

dell’intero magazzino.<br />

In linea <strong>di</strong> massima è opportuno in<strong>di</strong>viduare le categorie in base <strong>al</strong> maggior concorso <strong>al</strong> fatturato.<br />

In definitiva i casi che si possono presentare sono:<br />

Aggiornamento: Settembre 2002 15

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

♦ magazzino fisico INFERIORE a quello contabile: è in genere determinato da annu<strong>al</strong>e giro a rimanenze <strong>di</strong><br />

parte degli acquisti ed è il risultato <strong>di</strong> aggiustamenti contabili effettuati <strong>al</strong>la fine dell’esercizio.<br />

Accade che a fine anno il contribuente si accorga <strong>di</strong> aver omesso troppi ricavi e si trova a dover esporre<br />

per<strong>di</strong>te <strong>di</strong> esercizio oppure utili irrisori;<br />

♦ magazzino fisico SUPERIORE a quello contabile: è rivelatore della presenza <strong>di</strong> merce, acquistata in<br />

nero o comunque per la qu<strong>al</strong>e non esiste documento <strong>di</strong> acquisto, che presumibilmente è destinata ad<br />

essere rivenduta in nero.<br />

3.3.7 - Controllo del ricarico<br />

La verifica dei ricavi <strong>di</strong>chiarati muoverà dai dati e d<strong>al</strong>le notizie acquisite nel corso dell’accesso e tenderà a<br />

ricostruire l’effettiva entità del volume d’affari.<br />

Nel proce<strong>di</strong>mento <strong>di</strong> ricostruzione dei ricavi è in<strong>di</strong>spensabile determinare il ricarico praticato d<strong>al</strong>l’impresa<br />

e l’in<strong>di</strong>ce <strong>di</strong> rotazione del magazzino.<br />

Il “ricarico” è la maggiorazione che il commerciante applica <strong>al</strong> prezzo <strong>di</strong> acquisto per determinare il prezzo<br />

<strong>di</strong> ven<strong>di</strong>ta.<br />

Sulla base dei dati in<strong>di</strong>cati nel conto economico o nella <strong>di</strong>chiarazione dei red<strong>di</strong>ti (per le imprese in<br />

contabilità semplificata), la percentu<strong>al</strong>e me<strong>di</strong>a <strong>di</strong> ricarico può essere così c<strong>al</strong>colata:<br />

Ricavi – Costo del venduto<br />

% <strong>di</strong> ricarico = ______________________ x 100<br />

Costo del venduto<br />

Costo del venduto = Giacenze inizi<strong>al</strong>i + Acquisti - Rimanenze fin<strong>al</strong>i<br />

La princip<strong>al</strong>e <strong>di</strong>fficoltà del controllo del ricarico risiede nella estrema <strong>di</strong>versità dei prodotti trattati d<strong>al</strong>le<br />

imprese del settore, a ciascuno dei qu<strong>al</strong>i spesso corrisponde una <strong>di</strong>versa maggiorazione <strong>di</strong> ven<strong>di</strong>ta, in base<br />

<strong>al</strong> pregio dell’articolo, <strong>al</strong>la sua richiesta ecc..<br />

L’atten<strong>di</strong>bilità del ricarico praticato dovrà essere v<strong>al</strong>utata separatamente per le <strong>di</strong>verse tipologie <strong>di</strong><br />

prodotti commerci<strong>al</strong>izzati, considerati gli eventu<strong>al</strong>i servizi offerti:<br />

♦ <strong>articoli</strong> <strong>di</strong> <strong>cartoleria</strong> tra<strong>di</strong>zion<strong>al</strong>e con o senza <strong>articoli</strong> da reg<strong>al</strong>o;<br />

♦ arredamenti per ufficio;<br />

♦ ven<strong>di</strong>ta libri;<br />

♦ servizi come re<strong>al</strong>izzazione <strong>di</strong> timbri, consegna a domicilio, fotocopiatura, rilegatura libri, ecc..<br />

La percentu<strong>al</strong>e <strong>di</strong> ricarico, inoltre, potrebbe essere influenzata d<strong>al</strong>l’effettuazione <strong>di</strong> ven<strong>di</strong>te promozion<strong>al</strong>i.<br />

I verificatori nella fase <strong>di</strong> ricostruzione del volume d’affari, dovranno tenere conto <strong>di</strong> queste circostanze,<br />

nonché <strong>di</strong> qu<strong>al</strong>siasi <strong>al</strong>tro elemento che esula d<strong>al</strong>la ven<strong>di</strong>ta degli <strong>articoli</strong> <strong>di</strong> <strong>cartoleria</strong> propriamente detti<br />

(ven<strong>di</strong>ta <strong>di</strong> <strong>al</strong>tri prodotti come ad esempio libri, schede telefoniche, prestazioni accessorie, ecc.).<br />

Aggiornamento: Settembre 2002 16

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

In t<strong>al</strong> caso sarà opportuno procedere, anche me<strong>di</strong>ante contrad<strong>di</strong>ttorio con la parte, <strong>al</strong>la scomposizione<br />

dei ricavi a seconda della tipologia della merce da cui derivano.<br />

E’ importante considerare, nel caso in cui la <strong>cartoleria</strong> offra servizi accessori, che una parte del materi<strong>al</strong>e<br />

norm<strong>al</strong>mente destinato <strong>al</strong>la ven<strong>di</strong>ta è, invece, utilizzato per t<strong>al</strong>i servizi (ad esempio, nel caso <strong>di</strong> servizio <strong>di</strong><br />

fotocopiatura, la carta od il toner, ecc.).<br />

Tutte queste circostanze non devono essere trascurate in sede <strong>di</strong> accertamento giacché la ricostruzione<br />

induttiva del giro d’affari può superare il vaglio del contenzioso soltanto se si fonda su una percentu<strong>al</strong>e<br />

me<strong>di</strong>a ponderata del ricarico che tenga conto della <strong>di</strong>versità qu<strong>al</strong>itativa e quantitativa dei beni scambiati.<br />

Negli esercizi <strong>di</strong> piccole <strong>di</strong>mensioni è forse possibile ricostruire an<strong>al</strong>iticamente, articolo per articolo, le<br />

quantità vendute rilevandole d<strong>al</strong>le fatture <strong>di</strong> acquisto e tenendo conto delle variazioni inventari<strong>al</strong>i, in aumento<br />

o in <strong>di</strong>minuzione, verificatesi nel tempo.<br />

Negli esercizi <strong>di</strong> maggiori <strong>di</strong>mensioni, però, t<strong>al</strong>e operazione potrebbe rivelarsi troppo complessa anche<br />

con l’ausilio <strong>di</strong> procedure informatiche.<br />

In t<strong>al</strong> caso il ricarico può essere c<strong>al</strong>colato con riferimento ad un campione significativo <strong>di</strong> <strong>articoli</strong><br />

in<strong>di</strong>viduati, anche in contrad<strong>di</strong>ttorio con il contribuente, non tanto in base <strong>al</strong>la tipologia merceologica quanto<br />

piuttosto in base <strong>al</strong>la percentu<strong>al</strong>e <strong>di</strong> ricarico praticata.<br />

Un metodo <strong>al</strong>ternativo potrebbe essere quello <strong>di</strong> c<strong>al</strong>colare il ricarico sulle rimanenze <strong>di</strong> merce rilevate <strong>al</strong><br />

momento dell’accesso nel presupposto, gener<strong>al</strong>mente accettato, che la composizione del magazzino sia<br />

sufficientemente rappresentativa, quanto a varietà degli <strong>articoli</strong> trattati e relative incidenze sul tot<strong>al</strong>e, dei<br />

consumi <strong>di</strong> merce dell’esercizio.<br />

Il ricarico me<strong>di</strong>o ponderato può essere c<strong>al</strong>colato come segue:<br />

Rmp =<br />

n<br />

Σi=1 (Ri x pi)<br />

_________<br />

Rmp = ricarico me<strong>di</strong>o ponderato<br />

n = numero degli <strong>articoli</strong> considerati<br />

Ri = ricarico dell’articolo considerato<br />

100<br />

pi = incidenza o peso del costo del venduto dell’articolo sul costo del venduto tot<strong>al</strong>e (o sul costo del<br />

venduto tot<strong>al</strong>e del campione se l’indagine è <strong>di</strong> carattere campionario)<br />

Ad esempio, nel caso <strong>di</strong> un campione composto da 3 <strong>articoli</strong> a, b, c, che presentano ciascuno un ricarico,<br />

rispettivamente, del 100%, 150%, 200% ed un’incidenza sul costo del venduto tot<strong>al</strong>e (del campione) del<br />

30%, 50% e 20%, il ricarico me<strong>di</strong>o ponderato è ugu<strong>al</strong>e a:<br />

Aggiornamento: Settembre 2002 17

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

(Raxpa) + (Rbxpb) + (Rcxpc)<br />

___________________<br />

=<br />

(100%x30) + (150%x50) + (200%x20)<br />

__________________________<br />

100 100<br />

= 145%<br />

Quanto ai prezzi <strong>di</strong> ven<strong>di</strong>ta da utilizzare per il c<strong>al</strong>colo del ricarico, essi saranno rilevati d<strong>al</strong>le targhette<br />

applicate sugli <strong>articoli</strong> rinvenuti <strong>al</strong> momento dell’accesso, oppure da listini interni ad uso dei commessi<br />

ovvero in contrad<strong>di</strong>ttorio con la parte.<br />

A t<strong>al</strong> riguardo si rammenta l’obbligo espressamente previsto d<strong>al</strong>l’art. 14 del D.Lgs. n. 114/98 <strong>di</strong> in<strong>di</strong>care in<br />

modo chiaro e leggibile, il prezzo <strong>di</strong> ven<strong>di</strong>ta <strong>al</strong> pubblico <strong>di</strong> tutti i beni esposti, ovunque <strong>al</strong>locati.<br />

E’ possibile presumere che la percentu<strong>al</strong>e <strong>di</strong> ricarico constatata per il periodo d’imposta in corso <strong>al</strong>la data<br />

dell’accesso sia stata applicata anche <strong>al</strong> costo della merce venduta nell’annu<strong>al</strong>ità d’imposta oggetto <strong>di</strong><br />

verifica, se, d<strong>al</strong> confronto tra i due perio<strong>di</strong> non emergono significative variazioni relativamente a:<br />

♦ tipologia delle merci trattate, tipologia dei fornitori e con<strong>di</strong>zioni d’acquisto;<br />

♦ v<strong>al</strong>ore complessivo degli acquisti e delle ven<strong>di</strong>te;<br />

♦ perio<strong>di</strong> <strong>di</strong> ven<strong>di</strong>te promozion<strong>al</strong>i o <strong>di</strong> ven<strong>di</strong>ta straor<strong>di</strong>naria <strong>di</strong> durata non molto <strong>di</strong>versa da quella riscontrata<br />

nell’anno dell’accesso;<br />

♦ ubicazione e numero dei punti ven<strong>di</strong>ta;<br />

♦ con<strong>di</strong>zioni <strong>di</strong> concorrenza.<br />

Qu<strong>al</strong>ora si riscontrino le variazioni sopra menzionate, il ricarico constatato <strong>al</strong> momento dell’accesso potrà<br />

essere esteso agli anni precedenti con le opportune rettifiche da determinare in contrad<strong>di</strong>ttorio con la parte.<br />

T<strong>al</strong>i riduzioni dovranno comunque trovare riscontro in elementi oggettivi e documentati d<strong>al</strong> contribuente,<br />

qu<strong>al</strong>i, ad esempio: prolungati perio<strong>di</strong> <strong>di</strong> ven<strong>di</strong>te promozion<strong>al</strong>i, apertura <strong>di</strong> esercizi commerci<strong>al</strong>i concorrenti<br />

nelle imme<strong>di</strong>ate vicinanze, una rilevante esposizione debitoria del contribuente, ecc..<br />

Dei suddetti riscontri è necessario dare atto puntu<strong>al</strong>mente nel processo verb<strong>al</strong>e <strong>di</strong> constatazione, <strong>al</strong> fine<br />

<strong>di</strong> giustificare, per l’accertamento degli imponibili relativi agli anni precedenti, l’utilizzo <strong>di</strong> una percentu<strong>al</strong>e <strong>di</strong><br />

ricarico <strong>di</strong>versa da quella constatata <strong>al</strong>l’atto dell’accesso.<br />

Le eventu<strong>al</strong>i <strong>di</strong>chiarazioni rese d<strong>al</strong>la parte in or<strong>di</strong>ne ad un peggioramento della situazione commerci<strong>al</strong>e<br />

avvenuto negli ultimi anni avv<strong>al</strong>oreranno l’applicazione del ricarico, come in<strong>di</strong>viduato d<strong>al</strong>la rilevazione dei<br />

dati <strong>al</strong>l’accesso, agli <strong>al</strong>tri anni oggetto <strong>di</strong> controllo, in quanto la ricostruzione del volume d’affari dovrebbe<br />

risultare più favorevole <strong>al</strong> verificato.<br />

3.3.8 - In<strong>di</strong>ce <strong>di</strong> rotazione del magazzino<br />

L’in<strong>di</strong>ce <strong>di</strong> rotazione del magazzino, che consente <strong>di</strong> operare delle v<strong>al</strong>utazioni sull’atten<strong>di</strong>bilità del volume<br />

delle ven<strong>di</strong>te e degli acquisti, è dato d<strong>al</strong> rapporto fra la merce uscita d<strong>al</strong> magazzino in una certa unità <strong>di</strong><br />

tempo e la giacenza me<strong>di</strong>a presente in esso nella stessa unità <strong>di</strong> tempo.<br />

In simboli, cioè, si ha:<br />

Aggiornamento: Settembre 2002 18

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> <strong>cartoleria</strong>, <strong>di</strong> <strong>cancelleria</strong> e fornitura per ufficio 52.47.3<br />

(Acq. + E.I. – R.F.)<br />

E.I. + R.F.<br />

2<br />

Acq. = acquisti<br />

E.I. = esistenze inizi<strong>al</strong>i<br />

R.F. = rimanenze fin<strong>al</strong>i<br />

Il c<strong>al</strong>colo del tasso <strong>di</strong> rotazione può essere riferito ad interv<strong>al</strong>li <strong>di</strong> tempo <strong>di</strong> <strong>di</strong>versa lunghezza (mese,<br />

settimana, trimestre, ecc.) a seconda delle esigenze.<br />

Un in<strong>di</strong>ce pari ad 1 sta a significare che il magazzino viene rifornito me<strong>di</strong>amente una volta l’anno.<br />

L’in<strong>di</strong>ce <strong>di</strong> rotazione del magazzino potrebbe risentire <strong>di</strong> particolari scelte commerci<strong>al</strong>i negli<br />

approvvigionamenti (acquisti concentrati <strong>al</strong>l’inizio o <strong>al</strong>la fine dell’anno).<br />

Un in<strong>di</strong>ce <strong>di</strong> rotazione delle scorte molto basso sta ad in<strong>di</strong>care un rinnovo del magazzino poco frequente<br />

e potrebbe nascondere acquisti e ven<strong>di</strong>te “in nero”.<br />

Inoltre un in<strong>di</strong>ce particolarmente basso, risultante dai dati <strong>di</strong>chiarati, potrebbe essere sintomatico della<br />

sopravv<strong>al</strong>utazione contabile delle rimanenze fin<strong>al</strong>i.<br />

Il magazzino viene “gonfiato”, facendo apparire tra le rimanenze fin<strong>al</strong>i anche parte delle merci vendute<br />

senza la corrispondente registrazione contabile.<br />

Qu<strong>al</strong>ora il contribuente avesse effettuato delle operazioni <strong>di</strong> <strong>di</strong>struzione <strong>di</strong> merce, <strong>al</strong> fine <strong>di</strong> vincere delle<br />