bilancio 2009 - MC-link

bilancio 2009 - MC-link

bilancio 2009 - MC-link

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

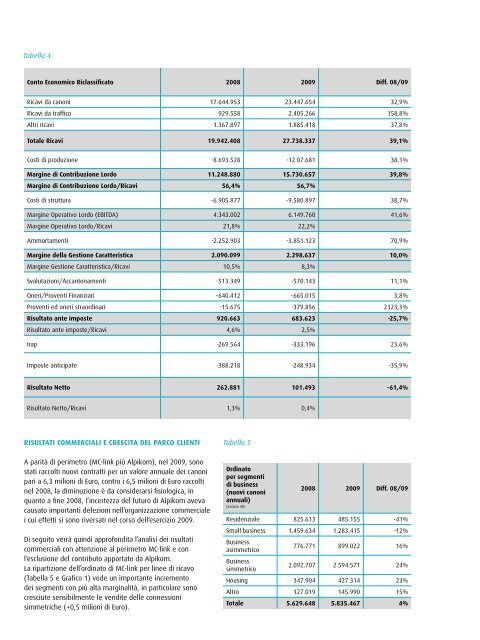

Tabella 4<br />

conto Economico Riclassificato 2008 <strong>2009</strong> diff. 08/09<br />

ricavi da canoni 17.644.953 23.447.654 32,9%<br />

ricavi da traffico 929.558 2.405.266 158,8%<br />

altri ricavi 1.367.897 1.885.418 37,8%<br />

Totale Ricavi 19.942.408 27.738.337 39,1%<br />

costi di produzione -8.693.528 -12.07.681 38,1%<br />

margine di contribuzione lordo 11.248.880 15.730.657 39,8%<br />

margine di contribuzione lordo/Ricavi 56,4% 56,7%<br />

costi di struttura -6.905.877 -9.580.897 38,7%<br />

margine operativo lordo (ebitda) 4.343.002 6.149.760 41,6%<br />

margine operativo lordo/ricavi 21,8% 22,2%<br />

ammortamenti -2.252.903 -3.851.123 70,9%<br />

margine della Gestione caratteristica 2.090.099 2.298.637 10,0%<br />

margine Gestione caratteristica/ricavi 10,5% 8,3%<br />

Svalutazioni/accantonamenti -513.349 -570.143 11,1%<br />

oneri/proventi Finanziari -640.412 -665.015 3,8%<br />

proventi ed oneri straordinari -15.675 -379.856 2323,3%<br />

Risultato ante imposte 920.663 683.623 -25,7%<br />

risultato ante imposte/ricavi 4,6% 2,5%<br />

irap -269.564 -333.196 23,6%<br />

imposte anticipate -388.218 -248.934 -35,9%<br />

Risultato netto 262.881 101.493 -61,4%<br />

risultato netto/ricavi 1,3% 0,4%<br />

RiSulTaTi commERciali E cRESciTa dEl PaRco cliEnTi<br />

a parità di perimetro (mc-<strong>link</strong> più alpikom), nel <strong>2009</strong>, sono<br />

stati raccolti nuovi contratti per un valore annuale dei canoni<br />

pari a 6,3 milioni di euro, contro i 6,5 milioni di euro raccolti<br />

nel 2008, la diminuzione è da considerarsi fisiologica, in<br />

quanto a fine 2008, l’incertezza del futuro di alpikom aveva<br />

causato importanti defezioni nell’organizzazione commerciale<br />

i cui effetti si sono riversati nel corso dell’esercizio <strong>2009</strong>.<br />

di seguito verrà quindi approfondita l’analisi dei risultati<br />

commerciali con attenzione al perimetro mc-<strong>link</strong> e con<br />

l’esclusione del contributo apportato da alpikom.<br />

la ripartizione dell’ordinato di mc-<strong>link</strong> per linee di ricavo<br />

(tabella 5 e Grafico 1) vede un importante incremento<br />

dei segmenti con più alta marginalità, in particolare sono<br />

cresciute sensibilmente le vendite delle connessioni<br />

simmetriche (+0,5 milioni di euro).<br />

Tabella 5<br />

ordinato<br />

per segmenti<br />

di business<br />

(nuovi canoni<br />

annuali)<br />

(escluso aK)<br />

2008 <strong>2009</strong> diff. 08/09<br />

residenziale 825.613 485.155 -41%<br />

Small business 1.459.634 1.283.415 -12%<br />

business<br />

asimmetrico<br />

business<br />

simmetrico<br />

776.771 899.022 16%<br />

2.092.707 2.594.571 24%<br />

Housing 347.904 427.314 23%<br />

altro 127.019 145.990 15%<br />

Totale 5.629.648 5.835.467 4%<br />

Grafico 1<br />

Ordinato per segmenti di businnes 2008 - <strong>2009</strong> (nuovi canoni annuali) (escluso AK)<br />

Grafico 2<br />

Ordinato banda larga<br />

per tipologia di clientela<br />

(canone annuale)<br />

2008 (escluso AK)<br />

18%<br />

retail<br />

Wholesale<br />

82%<br />

Ordinato banda larga<br />

per tipologia di clientela<br />

(canone annuale)<br />

<strong>2009</strong> (escluso AK)<br />

12%<br />

88%<br />

esaminando i servizi a larga banda si nota un miglioramento<br />

delle vendite di servizi retail, anche questi a più alta<br />

marginalità, rispetto ai servizi wholesale (tabella 6 e Grafico 2).<br />

anche osservando la ripartizione delle vendite di servizi a larga<br />

banda tra servizi erogati tramite rete proprietaria e servizi<br />

erogati tramite bitstream si nota un miglioramento dei primi<br />

che sono caratterizzati da una marginalità a livello di ebitda<br />

decisamente superiore rispetto ai secondi (tabella 7 Grafico 3).<br />

anche nel corso dell’esercizio <strong>2009</strong>, le attività commerciali hanno<br />

visto un forte impulso dovuto al processo di ampliamento e<br />

consolidamento della rete di vendita indiretta che è proseguito con<br />

le iniziative già intraprese negli esercizi precedenti. in particolare,<br />

Tabella 6<br />

ordinato larga banda<br />

per tipologia di<br />

clientela<br />

(canone annuale)<br />

(escluso aK)<br />

2008 <strong>2009</strong><br />

Bilancio al 31.12.<strong>2009</strong><br />

relazione SUlla GeStione<br />

2008<br />

<strong>2009</strong><br />

diff.<br />

08/09<br />

retail 4.221.765 4.652.297 10%<br />

Wholesale 932.960 610.611 -35%<br />

Totale 5.154.725 5.262.908 2%<br />

nell’esercizio appena concluso, sono stati contrattualizzati 582 nuovi<br />

partner commerciali contro i 590 del 2008; di questi, 173 hanno<br />

cominciato l’attività nel corso dell’esercizio <strong>2009</strong> raccogliendo 0,9<br />

milioni di euro di contratti.<br />

in totale, nell’esercizio <strong>2009</strong>, 669 partner diversi hanno acquisito nuovi<br />

contratti per un valore, su base annua, di 3,9 milioni di euro, mentre il<br />

valore delle vendite medie annue per partner è stato di 5.885 euro.<br />

per quanto concerne l’andamento delle acquisizioni relative<br />

ai contratti xdSl, è da segnalare un importante incremento<br />

del valore dell’arpU mensile dei nuovi contratti acquisiti che<br />

è passato dagli 82,5 euro/mese del 2008 ai 94,19 euro/mese<br />

del <strong>2009</strong> (Grafico 4).<br />

l’analisi dell’andamento 2007-<strong>2009</strong> per trimestre di questo<br />

driver evidenzia il processo di spostamento del focus<br />

17