bilancio 2009 - MC-link

bilancio 2009 - MC-link

bilancio 2009 - MC-link

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

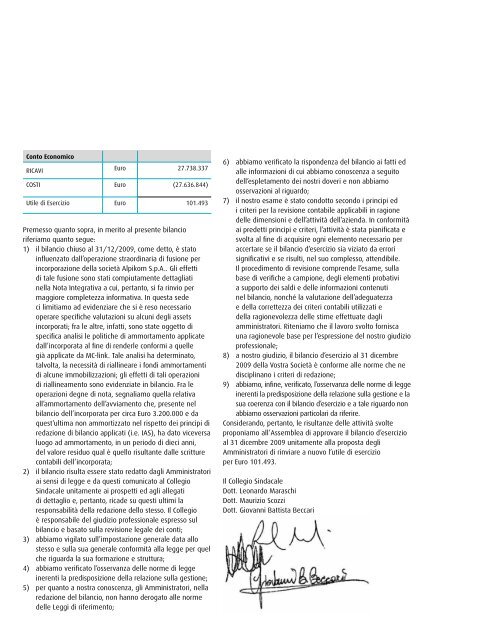

conto Economico<br />

ricaVi<br />

euro 27.738.337<br />

coSti euro (27.636.844)<br />

Utile di esercizio euro 101.493<br />

premesso quanto sopra, in merito al presente <strong>bilancio</strong><br />

riferiamo quanto segue:<br />

1) il <strong>bilancio</strong> chiuso al 31/12/<strong>2009</strong>, come detto, è stato<br />

influenzato dall’operazione straordinaria di fusione per<br />

incorporazione della società alpikom S.p.a.. Gli effetti<br />

di tale fusione sono stati compiutamente dettagliati<br />

nella nota integrativa a cui, pertanto, si fa rinvio per<br />

maggiore completezza informativa. in questa sede<br />

ci limitiamo ad evidenziare che si è reso necessario<br />

operare specifiche valutazioni su alcuni degli assets<br />

incorporati; fra le altre, infatti, sono state oggetto di<br />

specifica analisi le politiche di ammortamento applicate<br />

dall’incorporata al fine di renderle conformi a quelle<br />

già applicate da mc-<strong>link</strong>. tale analisi ha determinato,<br />

talvolta, la necessità di riallineare i fondi ammortamenti<br />

di alcune immobilizzazioni; gli effetti di tali operazioni<br />

di riallineamento sono evidenziate in <strong>bilancio</strong>. Fra le<br />

operazioni degne di nota, segnaliamo quella relativa<br />

all’ammortamento dell’avviamento che, presente nel<br />

<strong>bilancio</strong> dell’incorporata per circa euro 3.200.000 e da<br />

quest’ultima non ammortizzato nel rispetto dei principi di<br />

redazione di <strong>bilancio</strong> applicati (i.e. iaS), ha dato viceversa<br />

luogo ad ammortamento, in un periodo di dieci anni,<br />

del valore residuo qual è quello risultante dalle scritture<br />

contabili dell’incorporata;<br />

2) il <strong>bilancio</strong> risulta essere stato redatto dagli amministratori<br />

ai sensi di legge e da questi comunicato al collegio<br />

Sindacale unitamente ai prospetti ed agli allegati<br />

di dettaglio e, pertanto, ricade su questi ultimi la<br />

responsabilità della redazione dello stesso. il collegio<br />

è responsabile del giudizio professionale espresso sul<br />

<strong>bilancio</strong> e basato sulla revisione legale dei conti;<br />

3) abbiamo vigilato sull’impostazione generale data allo<br />

stesso e sulla sua generale conformità alla legge per quel<br />

che riguarda la sua formazione e struttura;<br />

4) abbiamo verificato l’osservanza delle norme di legge<br />

inerenti la predisposizione della relazione sulla gestione;<br />

5) per quanto a nostra conoscenza, gli amministratori, nella<br />

redazione del <strong>bilancio</strong>, non hanno derogato alle norme<br />

delle leggi di riferimento;<br />

6) abbiamo verificato la rispondenza del <strong>bilancio</strong> ai fatti ed<br />

alle informazioni di cui abbiamo conoscenza a seguito<br />

dell’espletamento dei nostri doveri e non abbiamo<br />

osservazioni al riguardo;<br />

7) il nostro esame è stato condotto secondo i principi ed<br />

i criteri per la revisione contabile applicabili in ragione<br />

delle dimensioni e dell’attività dell’azienda. in conformità<br />

ai predetti principi e criteri, l’attività è stata pianificata e<br />

svolta al fine di acquisire ogni elemento necessario per<br />

accertare se il <strong>bilancio</strong> d’esercizio sia viziato da errori<br />

significativi e se risulti, nel suo complesso, attendibile.<br />

il procedimento di revisione comprende l’esame, sulla<br />

base di verifiche a campione, degli elementi probativi<br />

a supporto dei saldi e delle informazioni contenuti<br />

nel <strong>bilancio</strong>, nonché la valutazione dell’adeguatezza<br />

e della correttezza dei criteri contabili utilizzati e<br />

della ragionevolezza delle stime effettuate dagli<br />

amministratori. riteniamo che il lavoro svolto fornisca<br />

una ragionevole base per l’espressione del nostro giudizio<br />

professionale;<br />

8) a nostro giudizio, il <strong>bilancio</strong> d’esercizio al 31 dicembre<br />

<strong>2009</strong> della Vostra Società è conforme alle norme che ne<br />

disciplinano i criteri di redazione;<br />

9) abbiamo, infine, verificato, l’osservanza delle norme di legge<br />

inerenti la predisposizione della relazione sulla gestione e la<br />

sua coerenza con il <strong>bilancio</strong> d’esercizio e a tale riguardo non<br />

abbiamo osservazioni particolari da riferire.<br />

considerando, pertanto, le risultanze delle attività svolte<br />

proponiamo all’assemblea di approvare il <strong>bilancio</strong> d’esercizio<br />

al 31 dicembre <strong>2009</strong> unitamente alla proposta degli<br />

amministratori di rinviare a nuovo l’utile di esercizio<br />

per euro 101.493.<br />

il collegio Sindacale<br />

dott. leonardo maraschi<br />

dott. maurizio Scozzi<br />

dott. Giovanni battista beccari<br />

Bilancio al 31.12.<strong>2009</strong><br />

relazione<br />

63