GRUPPO FIAT BILANCIO CONSOLIDATO - Fiat SpA

GRUPPO FIAT BILANCIO CONSOLIDATO - Fiat SpA

GRUPPO FIAT BILANCIO CONSOLIDATO - Fiat SpA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Il fair value degli strumenti finanziari derivati è calcolato considerando i parametri di mercato alla data di bilancio e utilizzando modelli di valutazione<br />

ampiamente diffusi in ambito finanziario. In particolare:<br />

il fair value di forward e currency swap è calcolato considerando il tasso di cambio ed i tassi di interesse nelle due valute alla data di bilancio;<br />

il fair value delle currency option è calcolato utilizzando modelli di valutazione quali Black-Scholes o modelli binomiali ed i parametri di mercato alla data<br />

di bilancio (in particolare: tassi di cambio, tassi di interesse e volatilità);<br />

il fair value degli interest rate swap e dei forward rate agreement è determinato utilizzando il metodo dell’attualizzazione dei flussi di cassa futuri;<br />

il fair value degli strumenti derivati a copertura del rischio di tasso di interesse e di cambio è calcolato utilizzando il tasso di cambio alla data di bilancio<br />

unitamente al metodo dell’attualizzazione dei flussi di cassa futuri;<br />

il fair value degli equity swap è determinato utilizzando le quotazioni di mercato alla data di bilancio;<br />

il fair value degli strumenti derivati a copertura del rischio di prezzo su commodity è determinato utilizzando il metodo dell’attualizzazione dei flussi di cassa<br />

futuri considerando i parametri di mercato alla data di bilancio (in particolare: prezzo a termine del sottostante e tassi di interesse).<br />

La variazione complessiva delle Altre attività finanziarie (da 636 milioni di euro al 31 dicembre 2009 a 604 milioni di euro al 31 dicembre 2010) e delle Altre<br />

passività finanziarie (da 464 milioni di euro al 31 dicembre 2009 a 402 milioni di euro al 31 dicembre 2010), è per lo più dovuta all’andamento dei tassi di<br />

cambio e di interesse del periodo, oltre che alla variazione del fair value (positiva per 107 milioni di euro) relativa agli equity swap su azioni ordinarie <strong>Fiat</strong> S.p.A.<br />

Essendo la voce composta principalmente da strumenti finanziari derivati di copertura, la variazione del loro valore trova compensazione con la variazione<br />

del sottostante coperto.<br />

La voce Derivati di negoziazione si riferisce sostanzialmente alle seguenti fattispecie:<br />

derivati (principalmente su cambi) stipulati a copertura di crediti/debiti soggetti a rischio di cambio e/o al rischio di tasso di interesse non designati<br />

formalmente in hedge accounting a livello di Gruppo;<br />

derivati su azioni <strong>Fiat</strong> (equity swap) descritti successivamente;<br />

derivato implicito in un’emissione obbligazionaria il cui rendimento è determinato in funzione dell’andamento del tasso di inflazione e relativo derivato di<br />

copertura, che trasforma l’esposizione a tasso variabile. Il valore complessivo del derivato implicito è compensato dal valore del derivato di copertura.<br />

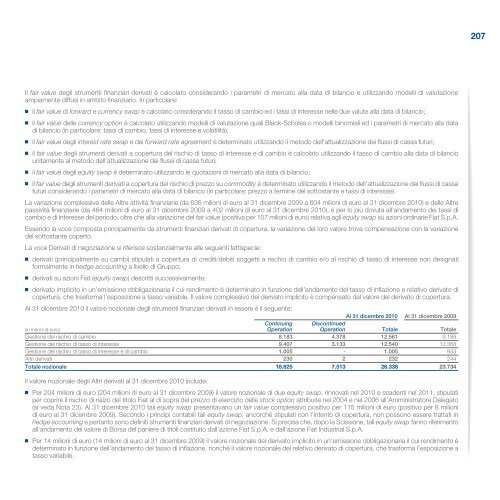

Al 31 dicembre 2010 il valore nozionale degli strumenti finanziari derivati in essere è il seguente:<br />

Al 31 dicembre 2010 Al 31 dicembre 2009<br />

Continuing Discontinued<br />

(in milioni di euro) Operation Operation Totale Totale<br />

Gestione del rischio di cambio 8.183 4.378 12.561 9.189<br />

Gestione del rischio di tasso di interesse 9.407 3.133 12.540 13.368<br />

Gestione del rischio di tasso di interesse e di cambio 1.005 - 1.005 933<br />

Altri derivati 230 2 232 244<br />

Totale nozionale 18.825 7.513 26.338 23.734<br />

Il valore nozionale degli Altri derivati al 31 dicembre 2010 include:<br />

Per 204 milioni di euro (204 milioni di euro al 31 dicembre 2009) il valore nozionale di due equity swap, rinnovati nel 2010 e scadenti nel 2011, stipulati<br />

per coprire il rischio di rialzo del titolo <strong>Fiat</strong> al di sopra del prezzo di esercizio delle stock option attribuite nel 2004 e nel 2006 all’Amministratore Delegato<br />

(si veda Nota 23). Al 31 dicembre 2010 tali equity swap presentavano un fair value complessivo positivo per 115 milioni di euro (positivo per 8 milioni<br />

di euro al 31 dicembre 2009). Secondo i principi contabili tali equity swap, ancorché stipulati con l’intento di copertura, non possono essere trattati in<br />

hedge accounting e pertanto sono definiti strumenti finanziari derivati di negoziazione. Si precisa che, dopo la Scissione, tali equity swap fanno riferimento<br />

all’andamento del valore di Borsa del paniere di titoli costituito dall’azione <strong>Fiat</strong> S.p.A. e dall’azione <strong>Fiat</strong> Industrial S.p.A.<br />

Per 14 milioni di euro (14 milioni di euro al 31 dicembre 2009) il valore nozionale del derivato implicito in un’emissione obbligazionaria il cui rendimento è<br />

determinato in funzione dell’andamento del tasso di inflazione, nonché il valore nozionale del relativo derivato di copertura, che trasforma l’esposizione a<br />

tasso variabile.<br />

207