LIBRI SOCIALI NELLA S.P.A. - Ratio

LIBRI SOCIALI NELLA S.P.A. - Ratio

LIBRI SOCIALI NELLA S.P.A. - Ratio

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

DIRITTO SOCIETARIO<br />

varie<br />

<strong>LIBRI</strong> <strong>SOCIALI</strong> <strong>NELLA</strong> S.P.A.<br />

SOMMARIO<br />

•<br />

•<br />

•<br />

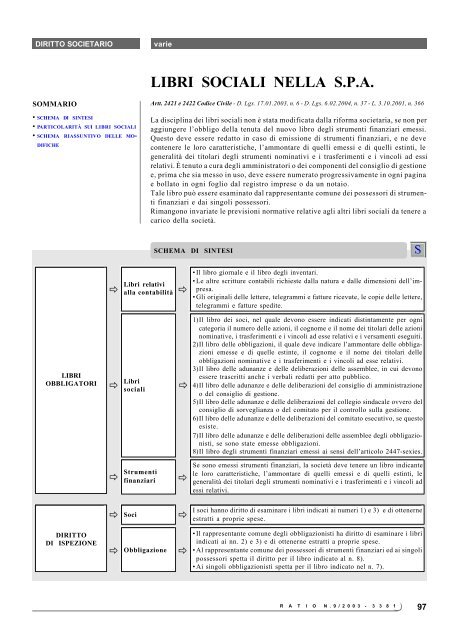

SCHEMA DI SINTESI<br />

PARTICOLARITÀ SUI <strong>LIBRI</strong> <strong>SOCIALI</strong><br />

SCHEMA RIASSUNTIVO DELLE MO-<br />

DIFICHE<br />

Artt. 2421 e 2422 Codice Civile - D. Lgs. 17.01.2003, n. 6 - D. Lgs. 6.02.2004, n. 37 - L. 3.10.2001, n. 366<br />

La disciplina dei libri sociali non è stata modificata dalla riforma societaria, se non per<br />

aggiungere l’obbligo della tenuta del nuovo libro degli strumenti finanziari emessi.<br />

Questo deve essere redatto in caso di emissione di strumenti finanziari, e ne deve<br />

contenere le loro caratteristiche, l’ammontare di quelli emessi e di quelli estinti, le<br />

generalità dei titolari degli strumenti nominativi e i trasferimenti e i vincoli ad essi<br />

relativi. È tenuto a cura degli amministratori o dei componenti del consiglio di gestione<br />

e, prima che sia messo in uso, deve essere numerato progressivamente in ogni pagina<br />

e bollato in ogni foglio dal registro imprese o da un notaio.<br />

Tale libro può essere esaminato dal rappresentante comune dei possessori di strumenti<br />

finanziari e dai singoli possessori.<br />

Rimangono invariate le previsioni normative relative agli altri libri sociali da tenere a<br />

carico della società.<br />

SCHEMA DI SINTESI<br />

ð<br />

Libri relativi<br />

alla contabilità<br />

ð<br />

• Il libro giornale e il libro degli inventari.<br />

• Le altre scritture contabili richieste dalla natura e dalle dimensioni dell’impresa.<br />

• Gli originali delle lettere, telegrammi e fatture ricevute, le copie delle lettere,<br />

telegrammi e fatture spedite.<br />

<strong>LIBRI</strong><br />

OBBLIGATORI<br />

ð<br />

Libri<br />

sociali<br />

ð<br />

1)Il libro dei soci, nel quale devono essere indicati distintamente per ogni<br />

categoria il numero delle azioni, il cognome e il nome dei titolari delle azioni<br />

nominative, i trasferimenti e i vincoli ad esse relativi e i versamenti eseguiti.<br />

2)Il libro delle obbligazioni, il quale deve indicare l’ammontare delle obbligazioni<br />

emesse e di quelle estinte, il cognome e il nome dei titolari delle<br />

obbligazioni nominative e i trasferimenti e i vincoli ad esse relativi.<br />

3)Il libro delle adunanze e delle deliberazioni delle assemblee, in cui devono<br />

essere trascritti anche i verbali redatti per atto pubblico.<br />

4)Il libro delle adunanze e delle deliberazioni del consiglio di amministrazione<br />

o del consiglio di gestione.<br />

5)Il libro delle adunanze e delle deliberazioni del collegio sindacale ovvero del<br />

consiglio di sorveglianza o del comitato per il controllo sulla gestione.<br />

6)Il libro delle adunanze e delle deliberazioni del comitato esecutivo, se questo<br />

esiste.<br />

7)Il libro delle adunanze e delle deliberazioni delle assemblee degli obbligazionisti,<br />

se sono state emesse obbligazioni.<br />

8)Il libro degli strumenti finanziari emessi ai sensi dell’articolo 2447-sexies.<br />

ð<br />

Strumenti<br />

finanziari<br />

ð<br />

Se sono emessi strumenti finanziari, la società deve tenere un libro indicante<br />

le loro caratteristiche, l’ammontare di quelli emessi e di quelli estinti, le<br />

generalità dei titolari degli strumenti nominativi e i trasferimenti e i vincoli ad<br />

essi relativi.<br />

ð<br />

Soci<br />

ð<br />

I soci hanno diritto di esaminare i libri indicati ai numeri 1) e 3) e di ottenerne<br />

estratti a proprie spese.<br />

DIRITTO<br />

DI ISPEZIONE<br />

ð<br />

Obbligazione<br />

ð<br />

• Il rappresentante comune degli obbligazionisti ha diritto di esaminare i libri<br />

indicati ai nn. 2) e 3) e di ottenerne estratti a proprie spese.<br />

• Al rappresentante comune dei possessori di strumenti finanziari ed ai singoli<br />

possessori spetta il diritto per il libro indicato al n. 8).<br />

• Ai singoli obbligazionisti spetta per il libro indicato nel n. 7).<br />

R A T I O N.9/2003 - 3 3 8 1<br />

97

DIRITTO SOCIETARIO<br />

varie<br />

PARTICOLARITÀ SUI <strong>LIBRI</strong> <strong>SOCIALI</strong><br />

<strong>LIBRI</strong> <strong>SOCIALI</strong><br />

OBBLIGATORI<br />

• Libri<br />

• Strumenti<br />

finanziari<br />

Art. 2447-sexies<br />

• L’imprenditore che esercita un’attività commerciale deve<br />

tenere:<br />

.. il libro giornale e il libro degli inventari;<br />

.. le altre scritture contabili richieste dalla natura e dalle<br />

dimensioni dell’impresa.<br />

• L’imprenditore deve conservare ordinatamente per ogni<br />

affare gli originali delle lettere, telegrammi e fatture<br />

ricevute, le copie delle lettere, telegrammi e fatture spedite.<br />

Art. 2214<br />

Codice<br />

Civile<br />

• La società deve inoltre tenere:<br />

.. il libro dei soci, nel quale devono essere indicati distintamente per<br />

ogni categoria il numero delle azioni, il cognome e il nome dei titolari<br />

delle azioni nominative, i trasferimenti e i vincoli ad esse relativi e<br />

i versamenti eseguiti;<br />

.. il libro delle obbligazioni, il quale deve indicare l’ammontare delle<br />

obbligazioni emesse e di quelle estinte, il cognome e il nome dei<br />

titolari delle obbligazioni nominative e i trasferimenti e i vincoli ad<br />

esse relativi;<br />

.. il libro delle adunanze e delle deliberazioni delle assemblee, in cui<br />

devono essere trascritti anche i verbali redatti per atto pubblico;<br />

.. il libro delle adunanze e delle deliberazioni del consiglio di amministrazione<br />

o del consiglio di gestione;<br />

.. il libro delle adunanze e delle deliberazioni del collegio sindacale<br />

ovvero del consiglio di sorveglianza o del comitato per il controllo<br />

sulla gestione;<br />

.. il libro delle adunanze e delle deliberazioni del comitato esecutivo,<br />

se questo esiste;<br />

.. il libro delle adunanze e delle deliberazioni delle assemblee degli<br />

obbligazionisti, se sono state emesse obbligazioni;<br />

.. il libro degli strumenti finanziari emessi ai sensi dell’articolo<br />

2447-sexies.<br />

• Se sono emessi strumenti finanziari, la società deve tenere un libro<br />

indicante le loro caratteristiche, l’ammontare di quelli emessi e di<br />

quelli estinti, le generalità dei titolari degli strumenti nominativi e i<br />

trasferimenti e i vincoli ad essi relativi.<br />

Art. 2421 Codice Civile<br />

• Soggetti<br />

obbligati<br />

alla tenuta<br />

• Il libro delle adunanze e delle deliberazioni del collegio sindacale è<br />

tenuto a cura del collegio sindacale ovvero del consiglio di sorveglianza<br />

o del comitato per il controllo sulla gestione.<br />

• Il libro delle adunanze e delle deliberazioni del comitato esecutivo è<br />

tenuto a cura del comitato esecutivo.<br />

• Il libro delle adunanze e delle deliberazioni delle assemblee degli<br />

obbligazionisti, è tenuto a cura del rappresentante comune degli<br />

obbligazionisti.<br />

• Tutti gli altri libri sono tenuti a cura degli amministratori o dei<br />

componenti del consiglio di gestione.<br />

• I libri prima che siano messi in uso, devono essere numerati progressivamente<br />

in ogni pagina e bollati in ogni foglio dal registro imprese<br />

o da un notaio.<br />

L’ufficio del registro o il notaio dichiarano nell’ultima pagina il<br />

numero dei fogli che li compongono (art. 2215).<br />

98<br />

R A T I O N.9/2003 - 3 3 8 1

DIRITTO SOCIETARIO<br />

varie<br />

DIRITTO DI ISPEZIONE<br />

• Soci<br />

• Obbligazionisti<br />

• I soci hanno diritto di esaminare il libro dei soci e il libro delle<br />

adunanze e delle deliberazioni delle assemblee e di ottenerne<br />

estratti a proprie spese.<br />

• Rappresentante<br />

comune<br />

• Il rappresentante comune dei<br />

possessori di strumenti finanziari<br />

e i singoli possessori.<br />

•Ha diritto di esaminare il libro delle obbligazioni<br />

e il libro delle adunanze e delle deliberazioni<br />

delle assemblee.<br />

• Possono esaminare il libro degli<br />

strumenti finanziari emessi.<br />

Art. 2422 Codice Civile<br />

• I singoli obbligazionisti.<br />

• Possono visionare il libro delle<br />

adunanze e delle deliberazioni<br />

delle assemblee degli obbligazionisti.<br />

SCHEMA RIASSUNTIVO DELLE MODIFICHE<br />

Tavola riepilogativa<br />

Schema riassuntivo delle modifiche<br />

Argomento Vecchia normativa Nuova normativa<br />

Tenuta del libro degli strumenti<br />

finanziari<br />

Art. 2421, c. 1, n. 8)<br />

La società deve tenere il libro degli strumenti finanziari emessi<br />

ai sensi dell’articolo 2447-sexies.<br />

Ispezione del libro degli<br />

strumenti finanziari<br />

Art. 2422, c. 2<br />

Il rappresentante comune dei possessori di strumenti finanziari<br />

e i singoli possessori possono esaminare il libro degli strumenti<br />

finanziari emessi.<br />

R A T I O N.9/2003 - 3 3 8 1<br />

99