IPOTESI DI CONFRONTO DEL COSTO DEL LAVORO - Ratio

IPOTESI DI CONFRONTO DEL COSTO DEL LAVORO - Ratio

IPOTESI DI CONFRONTO DEL COSTO DEL LAVORO - Ratio

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>COSTO</strong> <strong>DEL</strong> <strong>LAVORO</strong><br />

diritto del lavoro<br />

<strong>IPOTESI</strong> <strong>DI</strong> <strong>CONFRONTO</strong><br />

<strong>DEL</strong> <strong>COSTO</strong> <strong>DEL</strong> <strong>LAVORO</strong><br />

SOMMARIO<br />

•<br />

•<br />

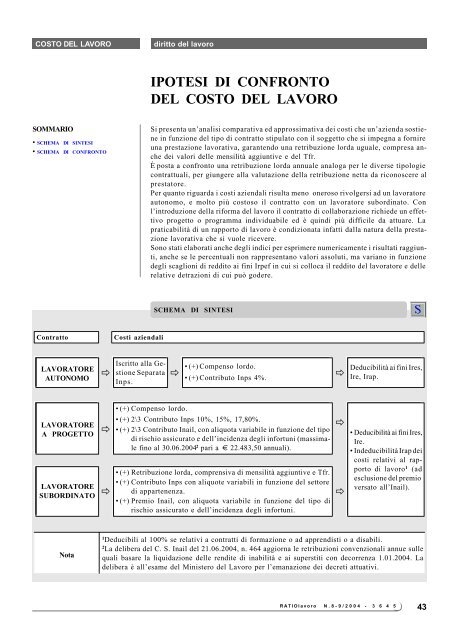

SCHEMA <strong>DI</strong> SINTESI<br />

SCHEMA <strong>DI</strong> <strong>CONFRONTO</strong><br />

Si presenta un’analisi comparativa ed approssimativa dei costi che un’azienda sostiene<br />

in funzione del tipo di contratto stipulato con il soggetto che si impegna a fornire<br />

una prestazione lavorativa, garantendo una retribuzione lorda uguale, compresa anche<br />

dei valori delle mensilità aggiuntive e del Tfr.<br />

È posta a confronto una retribuzione lorda annuale analoga per le diverse tipologie<br />

contrattuali, per giungere alla valutazione della retribuzione netta da riconoscere al<br />

prestatore.<br />

Per quanto riguarda i costi aziendali risulta meno oneroso rivolgersi ad un lavoratore<br />

autonomo, e molto più costoso il contratto con un lavoratore subordinato. Con<br />

l’introduzione della riforma del lavoro il contratto di collaborazione richiede un effettivo<br />

progetto o programma individuabile ed è quindi più difficile da attuare. La<br />

praticabilità di un rapporto di lavoro è condizionata infatti dalla natura della prestazione<br />

lavorativa che si vuole ricevere.<br />

Sono stati elaborati anche degli indici per esprimere numericamente i risultati raggiunti,<br />

anche se le percentuali non rappresentano valori assoluti, ma variano in funzione<br />

degli scaglioni di reddito ai fini Irpef in cui si colloca il reddito del lavoratore e delle<br />

relative detrazioni di cui può godere.<br />

SCHEMA <strong>DI</strong> SINTESI<br />

Contratto<br />

Costi aziendali<br />

LAVORATORE<br />

AUTONOMO<br />

ð<br />

Iscritto alla Gestione<br />

Separata<br />

Inps.<br />

ð<br />

• (+) Compenso lordo.<br />

• (+) Contributo Inps 4%.<br />

ð<br />

Deducibilità ai fini Ires,<br />

Ire, Irap.<br />

• (+) Compenso lordo.<br />

LAVORATORE<br />

A PROGETTO<br />

LAVORATORE<br />

SUBOR<strong>DI</strong>NATO<br />

ð<br />

ð<br />

• (+) 2\3 Contributo Inps 10%, 15%, 17,80%.<br />

• (+) 2\3 Contributo Inail, con aliquota variabile in funzione del tipo<br />

di rischio assicurato e dell’incidenza degli infortuni (massimale<br />

fino al 30.06.2004 2 pari a € 22.483,50 annuali).<br />

• (+) Retribuzione lorda, comprensiva di mensilità aggiuntive e Tfr.<br />

• (+) Contributo Inps con aliquote variabili in funzione del settore<br />

di appartenenza.<br />

• (+) Premio Inail, con aliquota variabile in funzione del tipo di<br />

rischio assicurato e dell’incidenza degli infortuni.<br />

ð<br />

ð<br />

• Deducibilità ai fini Ires,<br />

Ire.<br />

• Indeducibilità Irap dei<br />

costi relativi al rapporto<br />

di lavoro 1 (ad<br />

esclusione del premio<br />

versato all’Inail).<br />

Nota<br />

1<br />

Deducibili al 100% se relativi a contratti di formazione o ad apprendisti o a disabili.<br />

2<br />

La delibera del C. S. Inail del 21.06.2004, n. 464 aggiorna le retribuzioni convenzionali annue sulle<br />

quali basare la liquidazione delle rendite di inabilità e ai superstiti con decorrenza 1.01.2004. La<br />

delibera è all’esame del Ministero del Lavoro per l’emanazione dei decreti attuativi.<br />

RATIOlavoro N.8-9/2004 - 3 6 4 5<br />

43

<strong>COSTO</strong> <strong>DEL</strong> <strong>LAVORO</strong><br />

diritto del lavoro<br />

SCHEMA <strong>DI</strong> <strong>CONFRONTO</strong><br />

Tavola n. 1<br />

Costruzione dei costi<br />

Voci di comparazione Lavoratore subordinato Lavoratore a progetto Lavoratore autonomo<br />

Compenso lordo annuo<br />

Tredicesima<br />

Tfr<br />

Oneri dipendente<br />

Contributi Inps<br />

Contributi Inail 0,505%<br />

Imposta Irpef<br />

Totale parziale<br />

Totale lordo<br />

Addizionale regionale Lombardia<br />

Ritenuta d’acconto 20% 1<br />

Netto in busta<br />

Tassazione separata Tfr (24,74%)<br />

Tfr netto<br />

Oneri contributivi azienda<br />

Contributi Inps<br />

Contributi Inail 0,505%<br />

Oneri fiscali azienda<br />

Componente retributiva<br />

Componente contributiva<br />

Netto da erogare<br />

Totale<br />

Totale imponibile Irap<br />

Costo per indeducibilità Irap 4,25%<br />

Nota<br />

23.508,12<br />

1.959,00 +<br />

25.467,12 =<br />

1.759,11<br />

27.226,23<br />

(9,19%) 2.340,42 -<br />

---<br />

4.939,14 -<br />

285,15 -<br />

---<br />

17.902,41 =<br />

373,23<br />

1.385,88 +<br />

19.288,29 =<br />

(30,56%) 7.782,72<br />

128,61<br />

7.911,33<br />

27.226,23<br />

7.782,72 +<br />

35.008,95 =<br />

1.487,88<br />

27.226,23<br />

---<br />

27.226,23<br />

(17,80%x1/3) 1.615,42 -<br />

(1/3) 37,85 -<br />

5.853,22 -<br />

316,95 -<br />

---<br />

19.402,79 =<br />

---<br />

(17,80%x2/3) 3.230,85<br />

(2/3) 75,69<br />

3.306,54<br />

27.226,23<br />

3.230,85 +<br />

30.457,08 =<br />

1.294,43<br />

27.226,23<br />

---<br />

27.226,23<br />

---<br />

---<br />

---<br />

---<br />

5.663,06 -<br />

22.652,22 =<br />

---<br />

(4%) 1.089,05<br />

---<br />

1.089,05<br />

1<br />

Essendo una ritenuta a titolo di acconto, il lavoratore autonomo rideterminerà le imposte<br />

Irpef effettive in sede di dichiarazione dei redditi in base agli scaglioni effettivi.<br />

---<br />

Tavola n. 2<br />

Analisi della composizione del costo aziendale<br />

Componenti di costo Lavoratore subordinato Lavoratore a progetto Lavoratore autonomo<br />

Componente retributiva<br />

Componente contributiva<br />

Componente fiscale<br />

Totale costo lavoro azienda<br />

Indice del costo aziendale sul netto<br />

Importo Percentuale Importo Percentuale Importo Percentuale<br />

27.226,23<br />

7.911,33<br />

1.487,88<br />

36.625,44<br />

74,34%<br />

21,60%<br />

4,06%<br />

100%<br />

27.226,23<br />

3.306,54<br />

1.294,43<br />

31.827,20<br />

85,54%<br />

10,39%<br />

4,07%<br />

100%<br />

27.226,23<br />

1.089,05<br />

-<br />

28.315,28<br />

96,15%<br />

Costo azienda<br />

36.625,44<br />

31.827,20<br />

28.315,28<br />

= 189,88%<br />

= 164,03%<br />

= 125,00%<br />

Netto in busta<br />

19.288,29<br />

19.402,79<br />

22.652,22<br />

• Percentuale che ricostruisce il costo aziendale totale rispetto al netto in busta del lavoratore. Ad esempio per il lavoratore<br />

subordinato che percepisce € 19.288,29 il costo aziendale è: 189,88% x € 19.288,29 = € 36.624,61, che approssima il valore<br />

effettivo di € 36.625,44.<br />

Indice del costo aziendale sul lordo<br />

Costo azienda<br />

36.625,44<br />

31.827,20<br />

28.315,28<br />

= 134,52%<br />

= 116,90%<br />

= 104,00%<br />

Compenso lordo<br />

27.226,23<br />

27.226,23<br />

27.226,23<br />

• Percentuale che ricostruisce il costo aziendale totale, aggiungendo al lordo della busta paga del lavoratore i relativi oneri contributivi<br />

e fiscali. Ad esempio per il collaboratore che percepisce un compenso lordo di € 27.226,23, il costo aziendale totale è: 116,90%<br />

di € 27.226,23, che è pari a € 31.827,46, che approssima il valore effettivo di € 31.827,20.<br />

• È un valore che ha maggior significato rispetto al precedente in quanto meno influenzato dalle variabili soggettive del lavoratore.<br />

3,85%<br />

-<br />

100%<br />

44<br />

RATIOlavoro N.8-9/2004 - 3 6 4 5