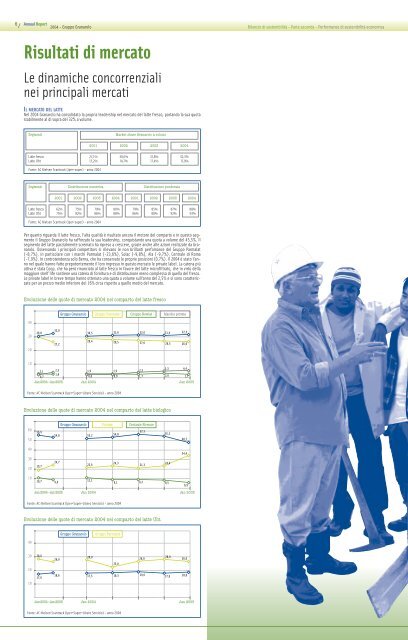

6 / Annual Report <strong>2004</strong> - Gruppo Granarolo <strong>Bilancio</strong> <strong>di</strong> sostenibilità - Parte seconda - Performance <strong>di</strong> sostenibilità economica Risultati <strong>di</strong> mercato Le <strong>di</strong>namiche concorrenziali nei principali mercati IL MERCATO DEL LATTE Nel <strong>2004</strong> Granarolo ha consolidato la propria leadership nel mercato del latte fresco, portando la sua quota stabilmente al <strong>di</strong> sopra del 32% a volume. Segmenti Market share Granarolo a volumi 2001 2002 2003 <strong>2004</strong> Latte fresco 27,1% 30,0% 31,8% 32,3% Latte Uht 13,2% 14,7% 17,4% 17,9% Fonte: AC Nielsen Scantrack (iper+super) - anno <strong>2004</strong> Segmenti Distribuzione numerica Distribuzione ponderata 2001 2002 2003 <strong>2004</strong> 2001 2002 2003 <strong>2004</strong> Latte fresco 62% 75% 79% 80% 79% 85% 87% 88% Latte Uht 75% 82% 86% 88% 86% 88% 92% 93% Fonte: AC Nielsen Scantrack (iper+super) - anno <strong>2004</strong> Per quanto riguarda il latte fresco, l’alta qualità è risultato ancora il motore del comparto e in questo segmento il Gruppo Granarolo ha rafforzato la sua leadership, conquistando una quota a volume del 45,5%. Il segmento del latte parzialmente scremato ha ripreso a crescere, grazie anche alle azioni realizzate da Granarolo. Osservando i principali competitors si rilevano le non brillanti perfomance del Gruppo Parmalat (-8,7%), in particolare con i marchi Parmalat (-23,6%), Solac (-9,8%), Ala (-9,7%), Centrale <strong>di</strong> Roma (-7,9%). In controtendenza solo Berna, che ha conservato le proprie posizioni (0,7%). Il <strong>2004</strong> è stato l’anno nel quale hanno fatto prepotentemente il loro ingresso in questo mercato le private label. La catena più attiva è stata Coop, che ha però rinunciato al latte fresco in favore del latte microfiltrato, che in virtù della maggiore shelf life sostiene una catena <strong>di</strong> fornitura e <strong>di</strong> <strong>di</strong>stribuzione meno complessa <strong>di</strong> quella del fresco. Le private label in breve tempo hanno ottenuto una quota a volume sull’anno del 2,5% e si sono caratterizzate per un prezzo me<strong>di</strong>o inferiore del 16% circa rispetto a quello me<strong>di</strong>o del mercato. Evoluzione delle quote <strong>di</strong> mercato <strong>2004</strong> nel comparto del latte fresco 40 Gruppo Granarolo Gruppo Parmalat Gruppo Newlat Marche private 30 29,8 32,0 30,5 31,6 32,0 31,4 32,3 20 27,2 29,4 28,5 27,6 26,5 26,0 10 2,1 2,5 3,3 4,4 1,9 1,9 2,5 1,8 0,7 0,8 0,9 1,7 2,0 1,7 Jan <strong>2004</strong> - Jan 2005 Jan <strong>2004</strong> Jan 2005 Fonte: AC Nielsen Scantrack (Iper+Super+Libero Servizio) - anno <strong>2004</strong> Evoluzione delle quote <strong>di</strong> mercato <strong>2004</strong> nel comparto del latte biologico 60 50 56,9 Gruppo Granarolo Private Centrale Firenze 57,3 54,8 53,2 54,8 55,2 48,7 40 30 20 19,7 24,7 22,6 24,3 21,3 24,4 34,4 10 10,7 11,1 9,0 9,1 9,2 8,5 6,9 Jan <strong>2004</strong> - Jan 2005 Jan <strong>2004</strong> Jan 2005 Fonte: AC Nielsen Scantrack (Iper+Super+Libero Servizio) - anno <strong>2004</strong> Evoluzione delle quote <strong>di</strong> mercato <strong>2004</strong> nel comparto del latte Uht 40 Gruppo Granarolo Gruppo Parmalat 30 20 10 28,0 17,0 26,0 18,6 28,0 26,0 28,0 26,0 23,0 17,5 18,3 19,0 17,6 18,8 Jan <strong>2004</strong> - Jan 2005 Jan <strong>2004</strong> Jan 2005 Fonte: AC Nielsen Scantrack (Iper+Super+Libero Servizio) - anno <strong>2004</strong>

Annual Report <strong>2004</strong> - Gruppo Granarolo <strong>Bilancio</strong> <strong>di</strong> sostenibilità - Parte seconda - Performance <strong>di</strong> sostenibilità economica \ 7 Nel segmento del biologico, Prima Natura Bio <strong>di</strong> Granarolo (54,7% <strong>di</strong> quota, -2,1% rispetto al 2003) ha perso posizioni in favore delle marche private, che hanno adottato un posizionamento <strong>di</strong> prezzo <strong>di</strong> circa il 20% inferiore. Nel mercato del latte Uht, Granarolo – grazie ad una crescita a volumi dell’11,3% - ha recuperato 1,5 punti <strong>di</strong> quota (attestandosi al 17,9%). Il mercato del latte Uht è ormai “commo<strong>di</strong>tizzato” e raggiunge intensità promozionali me<strong>di</strong>e intorno al 50%, con punte anche del 70%. Lo scenario competitivo dell’Uht mostra una crescita del 18,7% da parte delle private labels, con un recupero <strong>di</strong> quota <strong>di</strong> 2,6 punti. I gruppi Parmalat e Newlat hanno perso rispettivamente 2,3 e 1,3 punti <strong>di</strong> quota ma hanno tenuto un prezzo me<strong>di</strong>o più elevato rispetto all’anno precedente (rispettivamente +1,9% e +2,3%). IL MERCATO DELLO YOGURT Danone si è confermato leader <strong>di</strong> mercato - con una quota del 25,4% a volume – in crescita <strong>di</strong> 1,2 punti sul 2003, grazie alle ottime performance dei segmenti funzionali (magro e probiotico), dove ha ormai consolidato posizioni <strong>di</strong> dominio con quote rispettivamente del 57,5% e del 76,9%. Per sostenere la crescita, la multinazionale ha incrementato gli investimenti in comunicazione su Vitasnella (11,2 milioni <strong>di</strong> euro, +1,7 milioni sul 2003) e mantenuto una pressione elevatissima sui probiotici (21,6 milioni <strong>di</strong> euro). Nel segmento dell’intero, invece, l’insuccesso del lancio <strong>di</strong> Fruix e Danissimo ha comportato un arretramento dell’19% a volume ed una per<strong>di</strong>ta <strong>di</strong> quota <strong>di</strong> 1,5 punti. L’altro competitor, Muller, ha perso 1,2 punti <strong>di</strong> quota a volume, attestandosi sul 17,7%. La flessione è spiegata dalla performance del core business, calato del 9,1% nel segmento frutta e dell’11,2% nel bianco; una riduzione non compensata dallo sviluppo del “doppia vaschetta” e dal lancio della linea Fruup, sostenuti con una forte comunicazione (l’investimento totale è cresciuto <strong>di</strong> 2 milioni <strong>di</strong> euro). Granarolo è risultata la terza azienda del mercato, con una quota a volume dell’11% sull’anno, ma in forte recupero (la quota a <strong>di</strong>cembre <strong>2004</strong> ha toccato il 12,8%). La per<strong>di</strong>ta verso il 2003 (-3,8 punti a volume) è <strong>di</strong>pesa dalle <strong>di</strong>fficoltà registrate dal marchio Yomo, responsabile interamente della flessione (-4 punti <strong>di</strong> quota, scesa al 7,2%). Infatti, il marchio Granarolo ha raggiunto la quota del 3,8% a volume (+0,3 punti <strong>di</strong> quota), con un incremento del 9,5% a volume e del 10% a valore, grazie alla positiva performance dello yogurt <strong>di</strong> alta qualità, rilanciato nel corso del <strong>2004</strong>. Quadro competitivo del mercato yogurt Competitors Quota a volume <strong>2004</strong> ∆ <strong>2004</strong>/2003 Danone 25,4% +9,0% Muller 17,7% -1,2% Private labels 11,0% +20,7% Yomo 7,2% -31,0% Granarolo 3,8% +13,1% Granarolo+Yomo 11,0% -21,5% Vipiteno 6,1% +16,0% Parmalat 5,2% +1,3% Nestlè 4,9% +48,4% Mila 4,3% +21,4% Fonte: AC Nielsen Scantrack (Iper+Super+Libero Servizio) – anno <strong>2004</strong> Positiva anche la performance <strong>di</strong> Nestlé che, grazie al lancio <strong>di</strong> Sveltesse nel segmento magro (dove ha raggiunto una quota del 5,9%) ed al rilancio della linea probiotica Lc1 Vital (+1,9 punti <strong>di</strong> quota) ha raggiunto il 4,9% a volume, con ingenti investimenti sui me<strong>di</strong>a (15,5 milioni <strong>di</strong> euro, +112% sul 2003). È proseguita anche l’avanzata delle aziende trentine: Vipiteno, con un quota del 6%, ha fatto segnare un +17,7% a volume; Mila, con una quota del 4,3%, è cresciuta del 26,4%; Merano, con una quota del 2%, è salita del 26,7%. Infine, Parmalat si è attestata sul 5,2% <strong>di</strong> quota (-0,2 punti, +0,8% a volume), focalizzandosi su Kyr - unico brand rimasto in comunicazione – e riducendo il prezzo <strong>di</strong> intero e magro con operazioni promozionali. Mercato dello yogurt: sud<strong>di</strong>visione per segmenti Bi-comp 3,9% Piacere 3,2% Intero 43,1% 2° Il Gruppo Granarolo - Yomo è la seconda marca con una quota a valore del 21,1% Probiotico cucchiaio 10,7% Magro 23,7% 3° Il Gruppo Granarolo - Yomo è la terza marca (dopo Danone e le marche private) con una quota a valore del 7,6% Probiotico bere 15,4% 3° Il Gruppo Granarolo - Yomo è la terza marca (dopo Danone e Nestlè) con una quota a valore del 5,7% Quote <strong>di</strong> mercato a volume Granarolo più Yomo per segmenti Mercato Quota Granarolo ∆ <strong>2004</strong>/2003 Quota Yomo ∆ <strong>2004</strong>/2003 Quota Gruppo Yogurt intero 6,2% +19% 9,7% -25,6% 15,9% Yogurt magro 1,6% -19,2% 5,8% -42,6% 7,4% Probiotico 1,5% +8,6% 3,1% -40,3% 4,6% Totale mercato 3,8% +13,1% 7,1% -31,0% 10,9% Fonte: AC Nielsen Scantrack (Iper+Super+Libero Servizio) – anno <strong>2004</strong> IL MERCATO DEI FORMAGGI FRESCHI Il Gruppo Granarolo è risultato il terzo player del mercato dei principali formaggi freschi confezionati (mozzarella, stracchino, ricotta, mascarpone) venduti nel canale moderno. Il Gruppo Galbani è rimasto stabilmente leader <strong>di</strong> mercato, raggiungendo il 33% del giro d’affari del comparto grazie al rilancio del brand Vallelata (quota a valore 8%, +0,7 punti rispetto al 2003) che presi<strong>di</strong>a il segmento premium del mercato; gli altri brand sono invece in <strong>di</strong>fficoltà: Santa Lucia ha registrato una quota a valore del 18,4% (-0,2 punti sul 2003), mentre Certosa ha segnato una quota a valore del 6,4% (-0,3 punti). Tutto questo in Galbani, malgrado il lancio <strong>di</strong> nuovi prodotti a fine 2003 e la politica <strong>di</strong> formato favorevole. Il Gruppo Lactalis - che ha acquisito nel corso dell’anno Invernizzi da Kraft - ha scelto <strong>di</strong> investire sulla brand Invernizzi e <strong>di</strong> presi<strong>di</strong>are il segmento dei formaggi freschi tipici (treccia, burrata e stracciatella, squacquerone), ma ha ottenuto risultati poco favorevoli: la quota a valore è scesa al 12,2% (-1,3 punti), con per<strong>di</strong>te più significative sul mercato della mozzarella, dove si sono concentrati più lanci <strong>di</strong> nuovi prodotti. I prodotti a marchio del <strong>di</strong>stributore hanno eroso quota alle aziende <strong>di</strong> marca, avvantaggiandosi dell’attenzione crescente del consumatore per il prezzo, ma anche della tendenza alla banalizzazione dell’offerta <strong>di</strong> alcuni mercati (ricotta e mascarpone soprattutto). Nel mercato del burro il Gruppo Granarolo è <strong>di</strong>ventato il secondo player del mercato (quota a valore 7,1%) - malgrado la per<strong>di</strong>ta <strong>di</strong> posizioni da parte <strong>di</strong> Pettinicchio e Centrale Latte Milano - grazie all’immagine positiva che il brand ha acquisito dal mercato limitrofo del latte fresco. Gli altri competitors <strong>di</strong> marca hanno perso <strong>di</strong> fronte all’avanzata delle private labels che hanno raggiunto il 24,4% (+2,8 punti sul 2003). Quadro competitivo del mercato formaggi freschi Competitors Mozzarella Stracchino Burro <strong>2004</strong> ∆ <strong>2004</strong>/2003 <strong>2004</strong> ∆ <strong>2004</strong>/2003 <strong>2004</strong> <strong>2004</strong>/2003 Galbani 25,4% +0,3 pt. 37,2% -1,1 pt. 5,4% -0,7 pt. Private Labels 14,6% +2,2 pt. 10,5% -1,4 pt. 24,4% +2,8 pt. Gruppo Granarolo 5,8% -1 pt. 9,9% +0,6 pt. 7,1% -0,2 pt. Invernizzi 5,5% -0,9 pt. 21,8% -0,9 pt. - - Prealpi - - - - 9,4% -0,1 pt. Nonno Nanni - - 6,9% +1,8 pt. - - Fonte: AC Nielsen Scantrack (Iper+Super+Libero Servizio) – anno <strong>2004</strong>