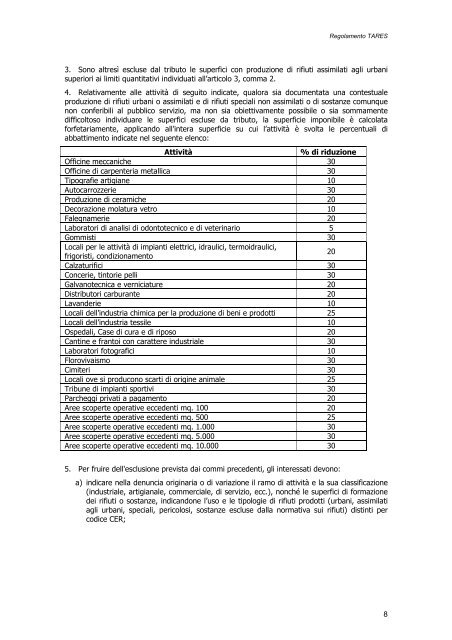

<strong>Regolamento</strong> <strong>TARES</strong>3. Sono altresì escluse dal tributo le superfici con produzione <strong>di</strong> rifiuti assimilati agli urbanisuperiori ai limiti quantitativi in<strong>di</strong>viduati all’articolo 3, comma 2.4. Relativamente alle attività <strong>di</strong> seguito in<strong>di</strong>cate, qualora sia documentata una contestualeproduzione <strong>di</strong> rifiuti urbani o assimilati e <strong>di</strong> rifiuti speciali non assimilati o <strong>di</strong> sostanze comunquenon conferibili al pubblico servizio, ma non sia obiettivamente possibile o sia sommamente<strong>di</strong>fficoltoso in<strong>di</strong>viduare le superfici escluse da tributo, la superficie imponibile è calcolataforfetariamente, applicando all’intera superficie su cui l’attività è svolta le percentuali <strong>di</strong>abbattimento in<strong>di</strong>cate nel seguente elenco:Attività% <strong>di</strong> riduzioneOfficine meccaniche 30Officine <strong>di</strong> carpenteria metallica 30Tipografie artigiane 10Autocarrozzerie 30Produzione <strong>di</strong> ceramiche 20Decorazione molatura vetro 10Falegnamerie 20Laboratori <strong>di</strong> analisi <strong>di</strong> odontotecnico e <strong>di</strong> veterinario 5Gommisti 30Locali per le attività <strong>di</strong> impianti elettrici, idraulici, termoidraulici,frigoristi, con<strong>di</strong>zionamento20Calzaturifici 30Concerie, tintorie pelli 30Galvanotecnica e verniciature 20Distributori carburante 20Lavanderie 10Locali dell’industria chimica per la produzione <strong>di</strong> beni e prodotti 25Locali dell’industria tessile 10Ospedali, Case <strong>di</strong> cura e <strong>di</strong> riposo 20Cantine e frantoi con carattere industriale 30Laboratori fotografici 10Florovivaismo 30Cimiteri 30Locali ove si producono scarti <strong>di</strong> origine animale 25Tribune <strong>di</strong> impianti sportivi 30Parcheggi privati a pagamento 20Aree scoperte operative eccedenti mq. 100 20Aree scoperte operative eccedenti mq. 500 25Aree scoperte operative eccedenti mq. 1.000 30Aree scoperte operative eccedenti mq. 5.000 30Aree scoperte operative eccedenti mq. 10.000 305. Per fruire dell'esclusione prevista dai commi precedenti, gli interessati devono:a) in<strong>di</strong>care nella denuncia originaria o <strong>di</strong> variazione il ramo <strong>di</strong> attività e la sua classificazione(industriale, artigianale, commerciale, <strong>di</strong> servizio, ecc.), nonché le superfici <strong>di</strong> formazionedei rifiuti o sostanze, in<strong>di</strong>candone l’uso e le tipologie <strong>di</strong> rifiuti prodotti (urbani, assimilatiagli urbani, speciali, pericolosi, sostanze escluse dalla normativa sui rifiuti) <strong>di</strong>stinti perco<strong>di</strong>ce CER;8

<strong>Regolamento</strong> <strong>TARES</strong>b) comunicare entro il mese <strong>di</strong> maggio dell’anno successivo a quello <strong>di</strong> riferimento iquantitativi <strong>di</strong> rifiuti prodotti nell’anno, <strong>di</strong>stinti per co<strong>di</strong>ci CER, allegando ladocumentazione attestante lo smaltimento presso imprese a ciò abilitate.Art. 11Superficie degli immobili1. La superficie delle unità immobiliari a destinazione or<strong>di</strong>naria iscritte o iscrivibili nel catastoe<strong>di</strong>lizio urbano assoggettabile al tributo è costituita da quella calpestabile dei locali e delle areesuscettibili <strong>di</strong> produrre rifiuti urbani e assimilati.2. Avvenuta la compiuta attivazione delle procedure per l’allineamento tra i dati catastalirelativi alle unità immobiliari a destinazione or<strong>di</strong>naria e i dati riguardanti la toponomastica e lanumerazione civica interna ed esterna <strong>di</strong> ciascun comune <strong>di</strong> cui all’art. 9-bis, del Decreto Legge6 <strong>di</strong>cembre 2011 n. 201, la superficie assoggettabile al tributo delle unità immobiliari adestinazione or<strong>di</strong>naria iscritte o iscrivibili nel catasto e<strong>di</strong>lizio urbano, è pari all'ottanta per centodella superficie catastale, determinata secondo i criteri stabiliti dal D.P.R. 23 marzo 1998, n.138. Il comune comunicherà ai contribuenti le nuove superfici imponibili adottando le più idoneeforme <strong>di</strong> comunicazione e nel rispetto dell’articolo 6 della legge 27 luglio 2000, n. 212.3. Per le altre unità immobiliari la superficie assoggettabile al tributo è costituita da quellacalpestabile, misurata al filo interno dei muri, con esclusione <strong>di</strong> quella parte con altezza minima<strong>di</strong> m. 1,50.4. La superficie complessiva è arrotondata al metro quadro superiore se la parte decimale èmaggiore <strong>di</strong> 0,50; in caso contrario al metro quadro inferiore.5. Per i <strong>di</strong>stributori <strong>di</strong> carburante sono <strong>di</strong> regola soggetti a tariffa i locali, nonché l’area dellaproiezione al suolo della pensilina ovvero, in mancanza, una superficie forfettaria pari a 20 m 2per colonnina <strong>di</strong> erogazione.TITOLO IIITariffeArt. 12Costo <strong>di</strong> gestione1. Il tributo comunale sui rifiuti copre integralmente i costi <strong>di</strong> investimento e <strong>di</strong> esercizio relativial servizio <strong>di</strong> gestione dei rifiuti urbani e assimilati.2. I costi del servizio sono definiti dall’affidatario della gestione dei rifiuti urbani ogni anno eriportati, ad esclusione delle componenti <strong>di</strong> competenza del <strong>Comune</strong>, nel Piano finanziario degliinterventi, secondo le modalità definite dall’Autorità <strong>di</strong> ambito Toscana Centro.3. L’Autorità verifica, approva e trasmette al <strong>Comune</strong> le componenti del Piano finanziariopre<strong>di</strong>sposte dal Gestore entro il 10 Dicembre <strong>di</strong> ogni anno. L’Autorità pre<strong>di</strong>spone una breverelazione esplicativa delle variazioni del Piano economico-finanziario rispetto a quello dell’annoprecedente.4. Il <strong>Comune</strong> integra il Piano finanziario con le componenti <strong>di</strong> propria competenza, ovvero icosti <strong>di</strong> accertamento, riscossione e contenzioso.Art. 13Determinazione della tariffa1. Il tributo comunale è corrisposto in base a tariffa commisurata all’anno solare, cuicorrisponde una <strong>di</strong>stinta obbligazione tributaria.9