Imposta Municipale propria - Comune di Messina

Imposta Municipale propria - Comune di Messina

Imposta Municipale propria - Comune di Messina

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

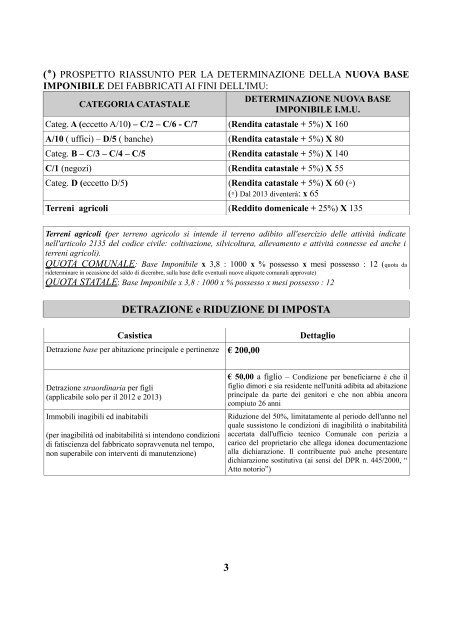

PROSPETTO RIASSUNTO PER LA DETERMINAZIONE DELLA NUOVA BASE (٭)IMPONIBILE DEI FABBRICATI AI FINI DELL'IMU:DETERMINAZIONE NUOVA BASECATEGORIA CATASTALEIMPONIBILE I.M.U.Categ. A (eccetto A/10) – C/2 – C/6 - C/7 (Ren<strong>di</strong>ta catastale + 5%) X 160A/10 ( uffici) – D/5 ( banche) (Ren<strong>di</strong>ta catastale + 5%) X 80Categ. B – C/3 – C/4 – C/5 (Ren<strong>di</strong>ta catastale + 5%) X 140C/1 (negozi) (Ren<strong>di</strong>ta catastale + 5%) X 55Categ. D (eccetto D/5)(Ren<strong>di</strong>ta catastale + 5%) X 60 (◦)(◦) Dal 2013 <strong>di</strong>venterà: x 65Terreni agricoli (Red<strong>di</strong>to domenicale + 25%) X 135Terreni agricoli (per terreno agricolo si intende il terreno a<strong>di</strong>bito all'esercizio delle attività in<strong>di</strong>catenell'articolo 2135 del co<strong>di</strong>ce civile: coltivazione, silvicoltura, allevamento e attività connesse ed anche iterreni agricoli).QUOTA COMUNALE: Base Imponibile x 3,8 : 1000 x % possesso x mesi possesso : 12 (quota darideterminare in occasione del saldo <strong>di</strong> <strong>di</strong>cembre, sulla base delle eventuali nuove aliquote comunali approvate)QUOTA STATALE: Base Imponibile x 3,8 : 1000 x % possesso x mesi possesso : 12DETRAZIONE e RIDUZIONE DI IMPOSTACasisticaDetrazione base per abitazione principale e pertinenze € 200,00DettaglioDetrazione straor<strong>di</strong>naria per figli(applicabile solo per il 2012 e 2013)Immobili inagibili ed inabitabili(per inagibilità od inabitabilità si intendono con<strong>di</strong>zioni<strong>di</strong> fatiscienza del fabbricato sopravvenuta nel tempo,non superabile con interventi <strong>di</strong> manutenzione)€ 50,00 a figlio – Con<strong>di</strong>zione per beneficiarne è che ilfiglio <strong>di</strong>mori e sia residente nell'unità a<strong>di</strong>bita ad abitazioneprincipale da parte dei genitori e che non abbia ancoracompiuto 26 anniRiduzione del 50%, limitatamente al periodo dell'anno nelquale sussistono le con<strong>di</strong>zioni <strong>di</strong> inagibilità o inabitabilitàaccertata dall'ufficio tecnico Comunale con perizia acarico del proprietario che allega idonea documentazionealla <strong>di</strong>chiarazione. Il contribuente può anche presentare<strong>di</strong>chiarazione sostitutiva (ai sensi del DPR n. 445/2000, “Atto notorio”)3