Esercitazione Calcolo commerciale.pdf

Esercitazione Calcolo commerciale.pdf

Esercitazione Calcolo commerciale.pdf

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

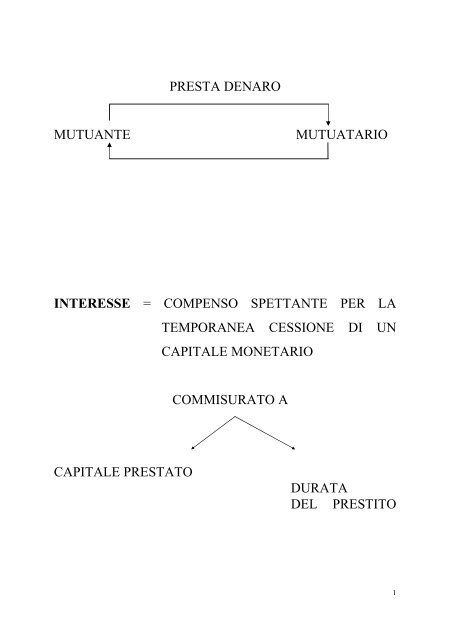

PRESTA DENAROMUTUANTEMUTUATARIOINTERESSE = COMPENSO SPETTANTE PER LATEMPORANEA CESSIONE DI UNCAPITALE MONETARIOCOMMISURATO ACAPITALE PRESTATODURATADEL PRESTITO1

LA SUA MISURA, RAPPORTATA A 100 EURO DICAPITALE ED AD UN ANNO DI IMPIEGO, SI CHIAMATASSO PERCENTUALE ANNUOSE COMMISURATA AD UN EURO, SI CHIAMA TASSOUNITARIOINTERESSEPOSTICIPATOANTICIPATO(SI RIDUCE SUBITO IL CAPITALEDISPONIBILE)2

REGIME INTERESSE SEMPLICEGLI INTERESSI MATURATI A FINE PERIODO NON SIAGGIUNGONO AL CAPITALE PREESISTENTE E NONFRUTTANO ULTERIORI INTERESSI.INTERESSESEMPLICEE’ SEMPRE CALCOLATO SULCAPITALE INIZIALE.E’ PREFERITO PER OPERAZIONI < 1ANNO.3

REGIME INTERESSE COMPOSTOGLI INTERESSI MATURATI AL TERMINE DI OGNIPERIODO SI AGGIUNGONO AL CAPITALEPREESISTENTE - SONO “ CAPITALIZZATI “ - E CONESSO FRUTTANO ULTERIORI INTERESSI SULPERIODO SUCCESSIVO.INTERESSECOMPOSTOE’ PREFERITO PER OPERAZIONI > 1ANNO.4

INTERESSE SEMPLICEE’ DIRETTAMENTE PROPORZIONALE AL CAPITALE EAL TEMPOSI UTILIZZA LA SEGUENTE SIMBOLOGIA:C = CAPITALE ORIGINARIOr = TASSO PERCENTUALE ANNUOt = TEMPO DI IMPIEGO (IN ANNI)I = INTERESSE SUL CAPITALE C PER IL TEMPO t5

CALCOLO DELL’INTERESSE ANNUO100 : r = C : II= C x r100SE L’OPERAZIONE DURA t ANNI AVREMO:I= C x r x t1006

ESEMPIO 2C = € 2.400r = 3,5 % TRIMESTRALE t = 15 MESI2.400 x 3,5 x 5I = = 4201008

TEMPO ESPRESSO IN MESI:t =m12C x r x (m/12) C x r x mI = =100 12009

TEMPO ESPRESSO IN GIORNI:• ANNO CIVILEt =g365DI ANNOC x r x (g/365) C x r x gI = =100 36.500• ANNO COMMERCIALEt =g360DI ANNOC x r x (g/360) C x r x gI = =100 36.00010

CALCOLO DEI GIORNI• SI ESCLUDE QUELLO INIZIALE• SI INCLUDE QUELLO FINALEANNO CIVILE =GIORNI EFFETTIVI36.500ANNO COMMERCIALE =360 GIORNI36.000PROCEDIMENTO MISTO =GIORNI EFFETTIVI36.00011

ESEMPIO21/3 PRESTITO DI € 6.000 r = 15%RESTITUZIONE AL 31/8163 GG ANNO CIVILE159 GG ANNO COMMERCIALE6.000 x 15 x 163ANNO CIVILE = = 401,9236.5006.000 x 15 x 159ANNO COMM.LE = = 397,5036.0006.000.000 x 15 x 163PROCED. MISTO = = 407,5036.00012

FORMULE INVERSE100 x I 1.200 x I 36.500 x IC = Oppure Oppurer x t r x m r x g100 x I 1.200 x I 36.500 x Ir = Oppure OppureC x t C x m C x g100 x I 1.200 x I 36.500 x It = Oppure OppureC x r C x r C x r13

DIVISORI FISSII =C x r x g36.000C x r x gr C x g NUMERO NI = =36.000 36.000DIVISOREr r FISSO DI = C x g = ND D14

MONTANTEM = C + IM = C +C r t100M =100 C + C r t100M =C ( 100 + r t )100IN MESI : M =IN GIORNI : M =C ( 1.200 + r m )1.200C ( 36.000 + r g )36.00015

NOTO IL MONTANTE, CERCARE IL CAPITALEM =C ( 100 + r t )100100 M = C ( 100 + r t )C =100 M100 + r t16

ESEMPIOM = 6.616.000r = 9%t = 4,5 mesi = gg 135C =36.000 M36.000 + rg36.000 x 6.616.000C = = 6.400.00036.000 + 9 x 13517

SCONTOE’ IL COMPENSO PER I PAGAMENTI ESEGUITI INANTICIPO SULLA SCADENZACAPITALE PAGABILE ALLA SCADENZA(O VALORE NOMINALE)VALORE NOMINALE MENO SCONTOVALORE ATTUALE O SCONTATO18

SCONTOMERCANTILEÈ PROPORZIONALE AL SOLOVALORE NOMINALEÈ UNA PERCENTUALE DIRIDUZIONE DEL PREZZO DIVENDITA, INDIPENDENTE-MENTE DAL TEMPO.ES : “ PAGAMENTO 60 GG. DALLA CONSEGNA,SCONTO CASSA 3%.” SI PAGA IL PREZZO PIENO FRA60 GG. OPPURE, SE SI PAGA SUBITO, SI OTTIENE UNOSCONTO DEL 3%.19

SCONTOCOMMERCIALEE’ PROPORZIONALE AL TEMPOED AL VALORE NOMINALE.SCONTORAZIONALEE’ PROPORZIONALE AL TEMPOED AL VALORE ATTUALE20

IL PIÙ USATO NELLA PRATICA E’ LO SCONTOCOMMERCIALE, CHE RAPPRESENTA L’INTERESSENEGATIVO CALCOLATO SULL’IMPORTO DELDEBITO.C = VALORE NOMINALEr = TASSO PERCENTUALE ANNUO DI SCONTO(SCONTO DI UN DEBITO DI € 100 IL CUIPAGAMENTO E’ ANTICIPATO DI UN ANNO).t = TEMPO DI ANTICIPO IN ANNI.Sc =SCONTO COMMERCIALE SUL DEBITO C21

AVREMO:100 : r = C : ScSc =C rSCONTO COMMERCIALE PER100 UN ANTICIPO DI UN ANNO22

FORMULA GENERALEPER t ANNISc =C r t100IN MESIIN GIORNIC r mC r gSc = Sc =1.200 36.000ESEMPIO :C = 5.400.000t = 4 mesir = 9%C r m 5.400.000 x 9 x 4Sc = = = 162.0001.200 1.20023

VALORE NOMINALE DEL CAPITALEC =36.000 Scr gTASSO PERCENTUALEr =36.000 ScC gTEMPO DI ANTICIPOg =36.000 ScC r24

VALORE ATTUALE COMMERCIALEVALORE NOMINALE MENO SCONTO COMMERCIALEVc = C - ScC r t 100C - C r tVc = C - = per cui100 100Vc = C( 100 - r t )100Per trovare il capitale si moltiplica per 100100 Vc = C ( 100 - r t )C =100 Vc100 - r t25

LO SCONTO COMMERCIALE ( Sc ) VIENEUTILIZZATO PER OPERAZIONI LA CUI DURATA E’ < 1ANNO.INFATTI:SE IL TEMPO DI ANTICIPO E’ PARTICOLARMENTELUNGO L’AMMONTARE DELLO SCONTO DACONCEDERE PUÒ RISULTARE MAGGIORE DELLOSTESSO CAPITALE DA RESTITUIRE ALLASCADENZA.ESEMPIO:C = € 1.000t = 10 ANNIr = 12 %1.000 x 12 x 10Sc = = 1.200 > C10026

INOLTRE Sc NON E’ NEUTRALE:C = 1.000.000t = 1 ANNOr = 10 %1.000.000 x 10 x 1Sc = = 100.000100VALORE ATTUALE = 900.000SE IL CREDITORE LO INVESTE PER UN ANNO AL 10% AVRÀ I = € 90.000QUINDI SI AVVANTAGGIA IL DEBITORE27

SCONTO RAZIONALEELIMINA GLI INCONVENIENTI DI ScVr x r x tSr = dove Vr = VALORE ATTUALE100 RAZIONALEVr = ?Vr = C - Sr Vr = C -Vr r t100100 Vr + Vr r t = 100 CVr ( 100 + r t ) = 100 CVr =100 C100 + r tda cuisostituendo Vr alla formula dello Sr avremo:100 C r t C r tSr = x =100 + r t 100 100 + r tA PARITÀ DI TASSO Sc > Sr28

ESEMPIOC = €. 2.400r = 5%t = 4C r t 2.400 x 5 x 4Sc = = = €. 480100 100C r t 2.400 x 5 x 4Sr = = = €. 400100 + rt 100 + rt29

SCONTO COMPLESSIVOE’ LA SOMMATORIA DEI SINGOLI SCONTI DI PIÙCAPITALI AL MEDESIMO TASSO• SI CALCOLANO I GIORNI• SI DETERMINANO I NUMERI ( C x giorni ) E SE NE FALA SOMMA• SI TROVA LO SCONTO FACENDOTOTALE NUMERIDIVISORE FISSO30

TITOLI DI CREDITOLEGITTIMANO IL POSSESSORE AD ESIGERE, DIETROPRESENTAZIONE DEL DOCUMENTO STESSO, LAPRESTAZIONE SU ESSO INDICATA.CARATTERISTICHE:• INCORPORAZIONE DEL CREDITO• LETTERALITA’• AUTONOMIA31

TITOLI ASTRATTI: DAL TITOLO NON RISULTA ILRAPPORTO GIURIDICO CHE NE HA CAUSATOL’EMISSIONETITOLI CAUSALI: NEL TITOLO E’ MENZIONATO ILRAPPORTO CAUSALE DELL’EMISSIONE DEL TITOLOFORMALI: LA LEGGE INDICA ESPRESSAMENTE IREQUISITI ESSENZIALI CHE IL DOCUMENTO DEVECONTENERE AFFINCHE’ POSSA AVERE VALORE DITITOLO DI CREDITO32

CLASSIFICAZIONE SECONDO LE MODALITA’ DITRASFERIMENTOTITOLI AL PORTATORE: IL TRASFERIMENTO DELDIRITTO INCORPORATO NEL TITOLO AVVIENEMEDIANTE SEMPLICE CONSEGNA DEL TITOLO.TITOLI ALL’ORDINE:SI TRASFERISCONOMEDIANTE GIRATA ( ORDINE IMPARTITO DA CHICEDE IL TITOLO –GIRANTE- AL DEBITORE DIESEGUIRE LA PRESTAZIONE NELLE MANI DELNUOVO POSSESSORE DEL TITOLO –GIRATARIO-.PUO’ ESSERE IN BIANCO).TITOLI NOMINATIVI: PER IL LOROTRASFERIMENTO OCCORRE UNA DUPLICEANNOTAZIONE:1. NEL TITOLO2. NEL REGISTRO DELL’ENTE EMITTENTE ILTITOLO33

LA CAMBIALETITOLO DI CREDITO ALL’ORDINE, FORMALE,ESECUTIVO, LETTERALE, ASTRATTO EDAUTONOMO, CONTENENTE LA PROMESSA OL’ORDINE INCONDIZIONATO DI PAGARE UNACERTA SOMMA DI DENARO, ALLA SCADENZA E NELLUOGO SPECIFICATI DAL TITOLO.DISTINZIONI:CAMBIALEPAGHERÒTRATTA34

REQUISITI FORMALI• DENOMINAZIONE DI CAMBIALE• L’ORDINE (TRATTA) / PROMESSA(PAGHERO’) DIPAGAMENTO• IL NOME DEL TRATTARIO E DEL BENEFICIARIO( TRATTA) / DEL BENEFICIARIO (PAGHERO’)• DATA E LUOGO EMISSIONE• LUOGO DI PAGAMENTO• FIRMA DEL TRAENTE(TRATTA)/DELL’EMITTENTE (PAGHERO’)• LA SCADENZA35

IL PAGHERÒCONTIENE LA PROMESSA INCONDIZIONATA DIPAGAMENTO DI UN SOGGETTO, DETTO EMITTENTE,A FAVORE DI UN ALTRO SOGGETTO, DETTOBENEFICIARIO.EMITTENTEPROMETTEBENEFICIARIO36

TRATTACONTIENE L’ORDINE INCONDIZIONATO, DATO DAUNA PERSONA, DETTA TRAENTE, AD UN’ALTRAPERSONA, DETTA TRATTARIO, DI PAGARE AFAVORE DI UN TERZO SOGGETTO, DETTOBENEFICIARIO.TRAENTEDA ORDINEALTRATTARIO DI PAGAREALBENEFICIARIO37

ACCETTAZIONE DELLA TRATTAMANIFESTAZIONE DI VOLONTÀ CON LA QUALE ILTRATTARIO SI ASSUME L’IMPEGNOINCONDIZIONATO DI PAGARE ALLA SCADENZA.38

LA SCADENZA• A VISTA: LA CAMBIALE DEVE ESSERE PAGATAALL’ATTO DELLA PRESENTAZIONE AL DEBITORE• A DATA FISSA: QUANDO NEL TESTO DELLACAMBIALE è ESPRESSAMENTE INDICATO ILGIORNO NEL QUALE L’EFFETTO GIUNGE ASCADENZA• A CERTO TEMPO DATA: QUANDOVIENEINDICATO UN CERTO NUMERO DI GIORNI ( O MESI)A DECORRERE DALLA DATA DI EMISSIONE• A CERTO TEMPO VISTA ( SOLO PER LA TRATTA ):L’EFFETTO DEVE ESSERE PAGATO ENTRO UNDETERMINATO PERIODO DI TEMPO DALLA DATADI PRESENTAZIONE AL DEBITORE39

ASSEGNO BANCARIOL’ASSEGNO BANCARIO, O CHÈQUE, E’ UN TITOLO DICREDITO CHE CONTIENE L’ORDINEINCONDIZIONATO DI PAGARE A VISTA UNADETERMINATA SOMMA A FAVORE PROPRIO O DIUN’ALTRA PERSONA.PRESUPPOSTO PER L’EMISSIONEDISPONIBILITÀ DI FONDI PRESSO UNA BANCA:• PER AVER DEPOSITATO DEL DENARO IN UNCONTO CORRENTE BANCARIO.• PER AVER OTTENUTO UNA APERTURA DI CREDITODA PARTE DELLA BANCA.40

ASSEGNO CIRCOLAREL’ASSEGNO CIRCOLARE E’ UN TITOLO DI CREDITOALL’ORDINE EMESSO DA UNA BANCA A CIO’AUTORIZZATA CHE SI ASSUME L’IMPEGNO DIPAGARE A VISTA, AD UNA DETERMINATAPERSONA, UNA CERTA SOMMA DISPONIBILEPRESSO DI ESSA AL MOMENTO DELL’EMISSIONE.PRESUPPOSTO PER L’EMISSIONEVERSAMENTO IN CONTANTI ( O ADDEBITAMENTOSUL CONTO CORRENTE DEL CLIENTE ) DELLASOMMA CORRISPONDENTE ALL’AMMONTAREDELL’ASSEGNO CIRCOLARE.41

PRINCIPALI DIFFERENZE TRA ASSEGNO BANCARIOE ASSEGNO CIRCOLAREASSEGNO BANCARIO:• PUÒ ESSERE EMESSO SOLO DA UN CORRENTISTADI UNA BANCA;• SI TRATTA DI UN ORDINE DI PAGAMENTO DATODAL CLIENTE;• E’ ASSIMILABILE, NELLA SUA STRUTTURA, ADUNA TRATTA;• PUÒ RISULTARE NON COPERTO (ASSEGNOVUOTO).42

ASSEGNO CIRCOLARE• PUÒ ESSERE RICHIESTO ALLA BANCA DACHIUNQUE, PURCHÉ DISPONGA DELCONTROVALORE;• E’ UNA PROMESSA DI PAGAMENTO EFFETTUATADA UNA BANCA AD UN PRIVATO;• E’ ASSIMILABILE AD UN PAGHERÒ;• E’ CERTAMENTE COPERTO.43