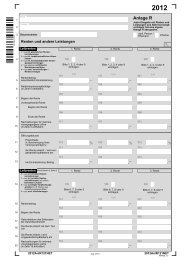

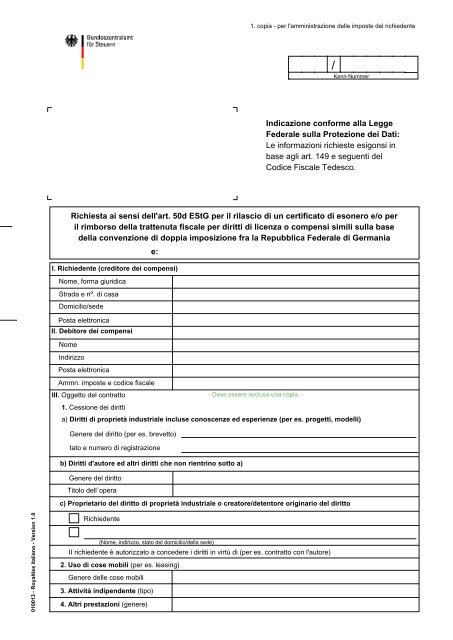

Richiesta ai sensi dell'art. 50d EStG per il rilascio di un ... - Finanzamt

Richiesta ai sensi dell'art. 50d EStG per il rilascio di un ... - Finanzamt

Richiesta ai sensi dell'art. 50d EStG per il rilascio di un ... - Finanzamt

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

010013 - Royalties italiano - Version 1.0<br />

<strong>Richiesta</strong> <strong>ai</strong> <strong>sensi</strong> <strong>dell'art</strong>. <strong>50d</strong> <strong>EStG</strong> <strong>per</strong> <strong>il</strong> r<strong>il</strong>ascio <strong>di</strong> <strong>un</strong> certificato <strong>di</strong> esonero e/o <strong>per</strong><br />

<strong>il</strong> rimborso della trattenuta fiscale <strong>per</strong> <strong>di</strong>ritti <strong>di</strong> licenza o compensi sim<strong>il</strong>i sulla base<br />

della convenzione <strong>di</strong> doppia imposizione fra la Repubblica Federale <strong>di</strong> Germania<br />

I. Richiedente (cre<strong>di</strong>tore dei compensi)<br />

Nome, forma giuri<strong>di</strong>ca<br />

Strada e nº. <strong>di</strong> casa<br />

Domic<strong>il</strong>io/sede<br />

Posta elettronica<br />

II. Debitore dei compensi<br />

Nome<br />

In<strong>di</strong>rizzo<br />

Posta elettronica<br />

Ammn. imposte e co<strong>di</strong>ce fiscale<br />

III. Oggetto del contratto<br />

1. Cessione dei <strong>di</strong>ritti<br />

- Deve essere acclusa <strong>un</strong>a copia. -<br />

In<strong>di</strong>cazione conforme alla Legge<br />

Federale sulla Protezione dei Dati:<br />

Le informazioni richieste esigonsi in<br />

base agli art. 149 e seguenti del<br />

Co<strong>di</strong>ce Fiscale Tedesco.<br />

a) Diritti <strong>di</strong> proprietà industriale incluse conoscenze ed es<strong>per</strong>ienze (<strong>per</strong> es. progetti, modelli)<br />

Genere del <strong>di</strong>ritto (<strong>per</strong> es. brevetto)<br />

tato e numero <strong>di</strong> registrazione<br />

b) Diritti d'autore ed altri <strong>di</strong>ritti che non rientrino sotto a)<br />

Genere del <strong>di</strong>ritto<br />

Titolo dell´o<strong>per</strong>a<br />

c) Proprietario del <strong>di</strong>ritto <strong>di</strong> proprietà industriale o creatore/detentore originario del <strong>di</strong>ritto<br />

Richiedente<br />

(Nome, in<strong>di</strong>rizzo, stato del domic<strong>il</strong>io/della sede)<br />

II richiedente è autorizzato a concedere i <strong>di</strong>ritti in virtù <strong>di</strong> (<strong>per</strong> es. contratto con l'autore)<br />

2. Uso <strong>di</strong> cose mob<strong>il</strong>i (<strong>per</strong> es. leasing)<br />

Genere delle cose mob<strong>il</strong>i<br />

3. Attività in<strong>di</strong>pendente (tipo)<br />

4. Altri prestazioni (genere)<br />

e:<br />

1. copia - <strong>per</strong> l'amministrazione delle imposte del richiedente<br />

/ Kenn-Nummer

IV. Ammontare dei compensi<br />

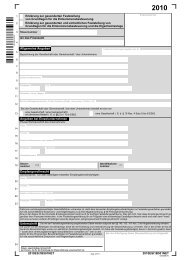

V. Chiedo l'esonero dal<br />

Il certificato <strong>di</strong> esonero non deve essere trasmesso al richiedente, ma a<br />

(Nome ed in<strong>di</strong>rizzo completo)<br />

Una copia del certificato <strong>di</strong> esonero sarà trasmessa automaticamente al debitore dei compensi<br />

VI. Chiedo <strong>il</strong> rimborso della trattenuta fiscale <strong>per</strong> l'ammontare <strong>di</strong><br />

che <strong>il</strong> debitore dei compensi già ha pagato a l'amministrazione imposte.<br />

Numero del conto/IBAN<br />

Co<strong>di</strong>ce bancario<br />

Nome ed in<strong>di</strong>rizzo della banca<br />

Intestatario del conto<br />

Se l'intestatario del conto non è lo stesso del richiedente è necessario r<strong>il</strong>asciare la delega sottostante (VIII.).<br />

Il certificato fiscale del debitore dei compensi come da l'art. 50a par. 5 frase 7 <strong>EStG</strong><br />

è allegato alla richiesta sarà presentato in seguito.<br />

L'attestazione <strong>di</strong> esonero non deve essere trasmessa al richiedente, ma a<br />

debitore dei compensi<br />

(Nome ed in<strong>di</strong>rizzo completo)<br />

VII. Il richiedente assicura che<br />

- non realizza i proventi <strong>per</strong> mezzo <strong>di</strong> <strong>un</strong>a stab<strong>il</strong>e organizzazione o base fissa site nella Repubblica Federale <strong>di</strong><br />

Germania,<br />

- i proventi sono completamente assoggettati alle imposte dello stato suddetto e<br />

- tutte le in<strong>di</strong>cazioni <strong>di</strong> cui sopra, da lui fornite secondo scienza e coscienza, sono a tutti gli effetti esatte e complete.<br />

Notificherà senza indugio i cambiamenti che si potrebbero verificare in avvenire.<br />

___________________________ _____________ __________________________________________________<br />

(Luogo) (Data) (Firma del richiedente o del suo mandatario)<br />

VIII. Delega<br />

Con la presente autorizzo _____________________________________________________________________________________<br />

alla riscossione dell'importo <strong>di</strong> rimborso.<br />

IX. Attestazione dell'Autorità tributaria dello Stato <strong>di</strong> residenza del richiedente<br />

__________________________________________<br />

(Firma del richiedente)<br />

Il richiedente citato al nº. I. ha la sua residenza intesa <strong>ai</strong> <strong>sensi</strong> della convenzione <strong>di</strong> doppia imposizione nel luogo<br />

in<strong>di</strong>cato al detto nº. I. L'imposizione dei proventi sarà controllata.<br />

___________________________________ ______________ (Timbro d'ufficio) _______________________________________________<br />

(Luogo) (Data) (Firma)<br />

BIC

010013 - Royalties italiano - Version 1.0<br />

B<strong>un</strong>deszentralamt für Steuern<br />

Referat St II 6<br />

53221 Bonn<br />

Deutschland<br />

Antrag nach § <strong>50d</strong> <strong>EStG</strong> auf Erte<strong>il</strong><strong>un</strong>g einer Freistell<strong>un</strong>gsbescheinig<strong>un</strong>g <strong>un</strong>d/oder<br />

Erstatt<strong>un</strong>g von Abzugsteuer für Lizenzgebühren <strong>un</strong>d ähnliche Vergüt<strong>un</strong>gen aufgr<strong>un</strong>d<br />

des Doppelbesteuer<strong>un</strong>gsabkommens zwischen der B<strong>un</strong>desrepublik Deutschland<br />

I. Antragsteller (Gläubiger der Vergüt<strong>un</strong>g)<br />

Name, Rechtsform<br />

Straße <strong>un</strong>d Hausnummer<br />

Wohnort/Sitz<br />

E-M<strong>ai</strong>l<br />

II. Schuldner der Vergüt<strong>un</strong>g<br />

Name<br />

Anschrift<br />

E-M<strong>ai</strong>l<br />

<strong>Finanzamt</strong> <strong>un</strong>d Steuernummer<br />

III. Gegenstand des Vertrages<br />

1. Überlass<strong>un</strong>g von Rechten<br />

- Bitte Kopie beifügen -<br />

Hinweis nach § 13 des<br />

B<strong>un</strong>desdatenschutzgesetzes:<br />

Die Erheb<strong>un</strong>g der Daten<br />

erfolgt nach den §§ 149 ff.<br />

der Abgabenordn<strong>un</strong>g<br />

a. Gewerbliche Schutzrechte einschließlich Erfahr<strong>un</strong>gen <strong>un</strong>d Kenntnissen (z. B. Pläne, Muster)<br />

Art des Rechtes (z. B. Patent)<br />

Registerstaat <strong>un</strong>d Registernummer<br />

b. Urheberrechte <strong>un</strong>d andere Rechte, <strong>di</strong>e nicht <strong>un</strong>ter a) fallen<br />

Art des Rechtes<br />

Titel des Werkes<br />

c. Inhaber des gewerblichen Schutzrechteslaut Register bzw. Urheber/originärer Inhaber des Rechtes<br />

Antragsteller<br />

(Name, Anschrift, Wohnsitzstaat/Sitzstaat<br />

2. Nutz<strong>un</strong>g beweglicher Sachen (u. a. Leasing-Verträge)<br />

Art der beweglichen Sachen<br />

3. Selbstän<strong>di</strong>ge Tätigkeit (Art)<br />

2. copia - <strong>per</strong> <strong>il</strong> B<strong>un</strong>deszentralamt für Steuern<br />

53221 Bonn<br />

Der Antragsteller ist zur Überlass<strong>un</strong>g der Rechte befugt durch (z. B. Vertrag mit dem Urheber)<br />

4. Anderer Leist<strong>un</strong>gen (Art)<br />

<strong>un</strong>d:<br />

/ Kenn-Nummer

IV. Höhe der Vergüt<strong>un</strong>g<br />

V. Ich beantrage <strong>di</strong>e Freistell<strong>un</strong>g ab<br />

Die Freistell<strong>un</strong>gsbescheinig<strong>un</strong>g soll nicht dem Antragsteller zugesandt werden, sondern<br />

(Name <strong>un</strong>d vollstän<strong>di</strong>ge Anschrift)<br />

Dem Schuldner der Vergüt<strong>un</strong>gen wird automatisch eine Ausfertig<strong>un</strong>g der Freistell<strong>un</strong>gsbescheinig<strong>un</strong>g übersandt.<br />

VI. Ich beantrage <strong>di</strong>e Erstatt<strong>un</strong>g der Steuerabzugsbeträge in Höhe von<br />

<strong>di</strong>e bereits vom Schuldner der Vergüt<strong>un</strong>gen an das <strong>Finanzamt</strong> abgeführt worden sind.<br />

Kontonummer/IBAN<br />

Bankleitzahl<br />

Bankname- <strong>un</strong>d Anschrift<br />

Kontoinhaber<br />

Sollte der Kontoinhaber nicht mit dem Antragsteller identisch sein, ist <strong>di</strong>e <strong>un</strong>ter VIII. stehende Vollmacht zu erte<strong>il</strong>en.<br />

Die vom Schuldner der Vergüt<strong>un</strong>gen ausgestellte Steuerbescheinig<strong>un</strong>g nach § 50 a Abs. 5 Satz 7 <strong>EStG</strong><br />

liegt dem Antrag bei wird nachgereicht.<br />

Der Freistell<strong>un</strong>gsbescheid soll nicht dem Antragsteller zugesandt werden, sondern<br />

dem Schuldner der Vergüt<strong>un</strong>gen<br />

(Name <strong>un</strong>d vollstän<strong>di</strong>ge Anschrift)<br />

VII. Der Antragsteller versichert, dass<br />

- er <strong>di</strong>e Einkünfte nicht durch eine in der B<strong>un</strong>desrepublik Deutschland <strong>un</strong>terhaltene Betriebsstätte oder<br />

Einricht<strong>un</strong>g erzielt,<br />

- <strong>di</strong>e Einkünfte in vollem Umfang der Steuer des oben genannten Staates <strong>un</strong>terliegen <strong>un</strong>d<br />

- er alle Angaben in <strong>di</strong>esem Antrag nach bestem Wissen <strong>un</strong>d Gewissen in jeder Bezieh<strong>un</strong>g richtig <strong>un</strong>d<br />

vollstän<strong>di</strong>g gemacht hat. Der Antragsteller wird zukünftig eintretende Änder<strong>un</strong>gen umgehend mitte<strong>il</strong>en.<br />

___________________________ _____________ __________________________________________________<br />

(Ort) (Datum) (Unterschrift des Antragstellers oder seines Bevollmächtigten)<br />

VIII. Vollmacht<br />

Hiermit bevollmächtige ich _____________________________________________________________________<br />

zur Empfangnahme des Erstatt<strong>un</strong>gsbetrages.<br />

IX. Bestätig<strong>un</strong>g der Steuerbehörde des Wohnsitzstaates des Antragstellers<br />

__________________________________________<br />

(Unterschrift des Antragstellers)<br />

Der <strong>un</strong>ter Nr. I. genannte Antragsteller hat seinen Wohnsitz/Sitz im Sinne des Doppelbesteuer<strong>un</strong>gsabkommens an<br />

dem <strong>un</strong>ter Nr. I. angegebenen Ort. Die Besteuer<strong>un</strong>g der Vergüt<strong>un</strong>gen wird überwacht.<br />

___________________________ ____________ Dienstsiegel ___________________________________<br />

(Ort) (Datum) (Unterschrift)<br />

BIC

010013 - Royalties italiano - Version 1.0<br />

<strong>Richiesta</strong> <strong>ai</strong> <strong>sensi</strong> <strong>dell'art</strong>. <strong>50d</strong> <strong>EStG</strong> <strong>per</strong> <strong>il</strong> r<strong>il</strong>ascio <strong>di</strong> <strong>un</strong> certificato <strong>di</strong> esonero e/o <strong>per</strong><br />

<strong>il</strong> rimborso della trattenuta fiscale <strong>per</strong> <strong>di</strong>ritti <strong>di</strong> licenza o compensi sim<strong>il</strong>i sulla base<br />

della convenzione <strong>di</strong> doppia imposizione fra la Repubblica Federale <strong>di</strong> Germania<br />

I. Richiedente (cre<strong>di</strong>tore dei compensi)<br />

Nome, forma giuri<strong>di</strong>ca<br />

Strada e nº. <strong>di</strong> casa<br />

Domic<strong>il</strong>io/sede<br />

Posta elettronica<br />

II. Debitore dei compensi<br />

Nome<br />

In<strong>di</strong>rizzo<br />

Posta elettronica<br />

Ammn. imposte e co<strong>di</strong>ce fiscale<br />

III. Oggetto del contratto<br />

1. Cessione dei <strong>di</strong>ritti<br />

- Deve essere acclusa <strong>un</strong>a copia. -<br />

In<strong>di</strong>cazione conforme alla Legge<br />

Federale sulla Protezione dei Dati:<br />

Le informazioni richieste esigonsi in<br />

base agli art. 149 e seguenti del<br />

Co<strong>di</strong>ce Fiscale Tedesco.<br />

a) Diritti <strong>di</strong> proprietà industriale incluse conoscenze ed es<strong>per</strong>ienze (<strong>per</strong> es. progetti, modelli)<br />

Genere del <strong>di</strong>ritto (<strong>per</strong> es. brevetto)<br />

tato e numero <strong>di</strong> registrazione<br />

b) Diritti d'autore ed altri <strong>di</strong>ritti che non rientrino sotto a)<br />

Genere del <strong>di</strong>ritto<br />

Titolo dell´o<strong>per</strong>a<br />

c) Proprietario del <strong>di</strong>ritto <strong>di</strong> proprietà industriale o creatore/detentore originario del <strong>di</strong>ritto<br />

Richiedente<br />

(Nome, in<strong>di</strong>rizzo, stato del domic<strong>il</strong>io/della sede)<br />

2. Uso <strong>di</strong> cose mob<strong>il</strong>i (<strong>per</strong> es. leasing)<br />

Genere delle cose mob<strong>il</strong>i<br />

3. Attività in<strong>di</strong>pendente (tipo)<br />

3. copia - <strong>per</strong> <strong>il</strong> richiedente<br />

II richiedente è autorizzato a concedere i <strong>di</strong>ritti in virtù <strong>di</strong> (<strong>per</strong> es. contratto con l'autore)<br />

4. Altri prestazioni (genere)<br />

e:<br />

/ Kenn-Nummer

IV. Ammontare dei compensi<br />

V. Chiedo l'esonero dal<br />

Il certificato <strong>di</strong> esonero non deve essere trasmesso al richiedente, ma a<br />

(Nome ed in<strong>di</strong>rizzo completo)<br />

Una copia del certificato <strong>di</strong> esonero sarà trasmessa automaticamente al debitore dei compensi<br />

VI. Chiedo <strong>il</strong> rimborso della trattenuta fiscale <strong>per</strong> l'ammontare <strong>di</strong><br />

che <strong>il</strong> debitore dei compensi già ha pagato a l'amministrazione imposte.<br />

Numero del conto/IBAN<br />

Co<strong>di</strong>ce bancario<br />

Nome ed in<strong>di</strong>rizzo della banca<br />

Intestatario del conto<br />

Se l'intestatario del conto non è lo stesso del richiedente è necessario r<strong>il</strong>asciare la delega sottostante (VIII.).<br />

Il certificato fiscale del debitore dei compensi come da l'art. 50a par. 5 frase 7 <strong>EStG</strong><br />

è allegato alla richiesta sarà presentato in seguito.<br />

L'attestazione <strong>di</strong> esonero non deve essere trasmessa al richiedente, ma a<br />

debitore dei compensi<br />

(Nome ed in<strong>di</strong>rizzo completo)<br />

VII. Il richiedente assicura che<br />

- non realizza i proventi <strong>per</strong> mezzo <strong>di</strong> <strong>un</strong>a stab<strong>il</strong>e organizzazione o base fissa site nella Repubblica Federale <strong>di</strong><br />

Germania,<br />

- i proventi sono completamente assoggettati alle imposte dello stato suddetto e<br />

- tutte le in<strong>di</strong>cazioni <strong>di</strong> cui sopra, da lui fornite secondo scienza e coscienza, sono a tutti gli effetti esatte e complete.<br />

Notificherà senza indugio i cambiamenti che si potrebbero verificare in avvenire.<br />

___________________________ _____________ __________________________________________________<br />

(Luogo) (Data) (Firma del richiedente o del suo mandatario)<br />

VIII. Delega<br />

Con la presente autorizzo _____________________________________________________________________________________<br />

alla riscossione dell'importo <strong>di</strong> rimborso.<br />

IX. Attestazione dell'Autorità tributaria dello Stato <strong>di</strong> residenza del richiedente<br />

__________________________________________<br />

(Firma del richiedente)<br />

Il richiedente citato al nº. I. ha la sua residenza intesa <strong>ai</strong> <strong>sensi</strong> della convenzione <strong>di</strong> doppia imposizione nel luogo<br />

in<strong>di</strong>cato al detto nº. I. L'imposizione dei proventi sarà controllata.<br />

___________________________________ ______________ (Timbro d'ufficio) _______________________________________________<br />

(Luogo) (Data) (Firma)<br />

BIC