You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong><strong>BA</strong>NKU</strong> <strong>DARB</strong>Ī<strong>BA</strong><br />

VISPĀRĪGĀ INFORMĀCIJA<br />

2006. gada 30. septembrī Latvijas Republikā darbojās 22 bankas un trīs ārvalstu banku filiāles<br />

– Nordea Bank Finland Plc. Latvijas filiāle, SKANDINAVISKA ENSKILDA <strong>BA</strong>NKEN AB<br />

Rīgas filiāle un GE Money Bank AB Filiāle Latvijā 1 .<br />

2006. gada 3. ceturkšņa laikā pamatkapitālu palielināja "HVB Bank Latvia" AS un AS<br />

"Akciju komercbanka "Baltikums"", tādējādi kopējais apmaksātais banku pamatkapitāls<br />

palielinājās par 5.5% un septembra beigās sasniedza 580.3 milj. latu, t.sk. ārvalstu kapitāla<br />

īpatsvars bija 67.8% (2006. gada 30. jūnijā – 66.2%).<br />

Pārskata ceturkšņa beigās joprojām deviņas bankas bija ārvalstu banku meitas sabiedrības (AS<br />

"Hansabanka", "HVB Bank Latvia" AS, AS "Latvijas Biznesa banka", AS "Latvijas<br />

tirdzniecības banka", AS "Latvijas Krājbanka", AS DnB NORD Banka, AS "PARITATE<br />

<strong>BA</strong>NKA", AS "Sampo Banka" un AS "SEB Latvijas Unibanka"), un šo banku tirgus daļa<br />

2006. gada septembra beigās veidoja 55.7% no banku sektora kopējiem aktīviem.<br />

AKTĪVU UN PASĪVU STRUKTŪRA<br />

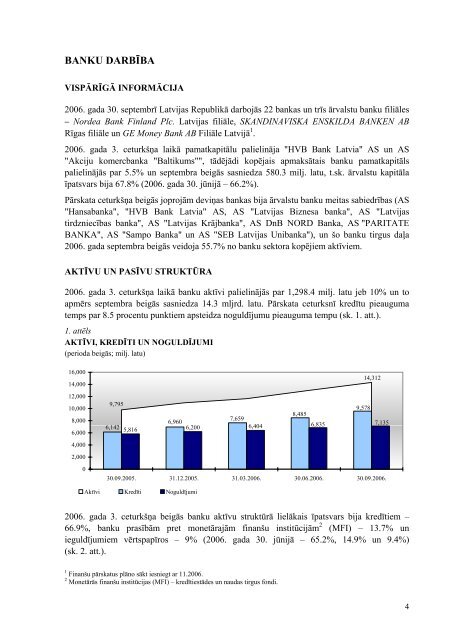

2006. gada 3. ceturkšņa laikā banku aktīvi palielinājās par 1,298.4 milj. latu jeb 10% un to<br />

apmērs septembra beigās sasniedza 14.3 mljrd. latu. Pārskata ceturksnī kredītu pieauguma<br />

temps par 8.5 procentu punktiem apsteidza noguldījumu pieauguma tempu (sk. 1. att.).<br />

1. attēls<br />

AKTĪVI, KREDĪTI UN NOGULDĪJUMI<br />

(perioda beigās; milj. latu)<br />

16,000<br />

14,000<br />

12,000<br />

10,000<br />

8,000<br />

6,000<br />

4,000<br />

2,000<br />

0<br />

9,795<br />

6,142<br />

5,816<br />

6,960<br />

6,200<br />

7,659<br />

6,404<br />

8,485<br />

6,835<br />

9,578<br />

14,312<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Aktīvi Kredīti Noguldījumi<br />

2006. gada 3. ceturkšņa beigās banku aktīvu struktūrā lielākais īpatsvars bija kredītiem –<br />

66.9%, banku prasībām pret monetārajām finanšu institūcijām 2 (MFI) – 13.7% un<br />

ieguldījumiem vērtspapīros – 9% (2006. gada 30. jūnijā – 65.2%, 14.9% un 9.4%)<br />

(sk. 2. att.).<br />

1 Finanšu pārskatus plāno sākt iesniegt ar 11.2006.<br />

2 Monetārās finanšu institūcijas (MFI) – kredītiestādes un naudas tirgus fondi.<br />

7,135<br />

4

2. attēls<br />

AKTĪVU STRUKTŪRA<br />

(procentos)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

62.7<br />

11.8<br />

16.4<br />

63.6<br />

9.9<br />

17.6<br />

65.8<br />

10.3<br />

14.7<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Prasības pret MFI Vērtspapīri Kredīti Kase un prasības pret LB Pārējie aktīvi<br />

Banku pasīvu struktūrā pārskata ceturkšņa beigās noguldījumi veidoja 49.9% un banku<br />

saistības pret MFI sasniedza 35.5% (2006. gada 30. jūnijā – 52.5% un 33.1%) (sk. 3. att.). No<br />

kopējām banku saistībām pret MFI 88.4% bija saistības pret OECD valstu MFI (2006. gada<br />

30. jūnijā – 86%), no tām savukārt vairāk nekā 80% veidoja ārvalstu banku finansējums<br />

savām Latvijas meitasbankām un filiālēm (sk. 3. att.).<br />

3. attēls<br />

PASĪVU STRUKTŪRA<br />

(procentos)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

KREDĪTI<br />

7.7<br />

26.6<br />

59.4<br />

7.6<br />

29.9<br />

56.7<br />

7.7<br />

31.6<br />

55.1<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Noguldījumi Saistības pret MFI un Latvijas Banku Kapitāls un rezerves Pārējās saistības<br />

2006. gada 3. ceturksnī nebankām izsniegto kredītu kopsumma palielinājās par 1,093.4 milj.<br />

latu jeb par 12.9% un 30. septembrī sasniedza 9,578.4 milj. latu.<br />

65.2<br />

9.4<br />

14.9<br />

7.8<br />

33.1<br />

52.5<br />

66.9<br />

9.0<br />

13.7<br />

7.8<br />

35.6<br />

49.9<br />

5

Kredītportfelis tautsaimniecības nozaru griezumā<br />

Latvijas tautsaimniecības attīstībai izsniegto kredītu apmērs pārskata ceturkšņa laikā<br />

palielinājās par 448.8 milj. latu jeb 10.4% un septembra beigās tautsaimniecības attīstībai<br />

kopumā bija izsniegti kredīti 4,783.4 milj. latu apmērā. Visaktīvāk kreditētās tautsaimniecības<br />

nozares joprojām bija: operācijas ar nekustamo īpašumu, finanšu starpniecība, tirdzniecība un<br />

apstrādes rūpniecība, kuras saņēma attiecīgi 28.4%, 16.3%, 13% un 12.9% no<br />

tautsaimniecības nozarēm izsniegto kredītu apmēra (2006. gada 30. jūnijā attiecīgi – 27.8%,<br />

16.5%, 13.2% un 13.5%) (sk. 4. att.).<br />

4. attēls<br />

TAUTSAIMNIECĪ<strong>BA</strong>S NOZARĒM IZSNIEGTO KREDĪTU ĪPATSVARS<br />

KREDĪTPORTFELĪ* UN ŠO KREDĪTU GADA PIEAUGUMA TEMPI<br />

(30.09.2006.; procentos)<br />

Kredītu gada pieauguma temps<br />

120<br />

100<br />

80<br />

60<br />

Komunālie<br />

pakalpojumi<br />

Viesnīcas un<br />

restorāni<br />

40<br />

Ieguves<br />

El. enerģija,<br />

rūpniecība<br />

gāzes un<br />

20 ūdens apgāde<br />

Zvejniecība<br />

0<br />

Lauksaimniecība,<br />

medniecība un<br />

mežsaimniecība<br />

Transports,<br />

glabāšana un sakari<br />

Būvniecība<br />

Apstrādes<br />

rūpniecība<br />

Tirdzniecība<br />

Finanšu<br />

starpniecība<br />

Operācijas<br />

ar nekustamo<br />

īpašumu<br />

0 5 10 15 20 25 30<br />

Kredītu īpatsvars kredītportfelī<br />

* Banku kredītportfelī iekļauti rezidentu finanšu institūcijām, valsts uzņēmumiem un privātuzņēmumiem izsniegtie kredīti.<br />

Kredītportfelis aizņēmēju (rezidentu) kategoriju griezumā<br />

Līdz 2006. gada 30. septembrim no nebankām izsniegto kredītu kopējā apmēra 90.1% bija<br />

saņēmuši rezidenti, t.sk. privātās nefinanšu sabiedrības – 45.4%, mājsaimniecības – 43.2%,<br />

savukārt finanšu iestādes – 8.7% (2006. gada 30. jūnijā – 46.3%, 41.6% un 9.1%)<br />

(sk. 5. att.).<br />

6

5. attēls<br />

AIZŅĒMĒJU SEKTORĀLAIS DALĪJUMS<br />

(procentos)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

11.1<br />

38.3<br />

46.6<br />

11.1<br />

39.1<br />

46.4<br />

11.5<br />

39.7<br />

45.5<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Privātās nefinanšu sabiedrības Mājsaimniecības Finanšu iestādes Pārējie<br />

Pārskata perioda beigās no mājsaimniecībām izsniegto kredītu kopējā apmēra 74.3% jeb<br />

2,771.4 milj. latu bija izsniegti mājokļa iegādei, savukārt 14.1% jeb 525.5 milj. latu –<br />

patēriņam (2006. gada 30. jūnijā – 73.9% un 14.4%).<br />

Līdz 2006. gada 30. septembrim mājsaimniecībām izsniegto kredītu skaits jau pārsniedza 880<br />

tūkst., no kuriem vairums bija norēķinu karšu un norēķinu kontu kredīti – 571 tūkst., savukārt<br />

patēriņa preču iegādei izsniegto kredītu skaits sasniedza 139 tūkst., bet mājokļa iegādei,<br />

rekonstrukcijai vai remontam – 125 tūkst., t.i., attiecīgi 64.9%, 15.8% un 14.1%.<br />

Pieņemot, ka vienai mājsaimniecībai ir izsniegts viens kredīts mājokļa iegādei, rekonstrukcijai<br />

vai remontam, tad šādus kredītus bankās ir saņēmuši aptuveni 13.8% visu mājsaimniecību 3 .<br />

Vidējais vienai mājsaimniecībai izsniegtā kredīta apmērs turpināja palielināties un septembra<br />

beigās bija: mājokļa iegādei, rekonstrukcijai un remontam – 22.3 tūkst. latu, patēriņam –<br />

3.1 tūkst. latu, norēķinu kartēm – 244 lati (2006. gada 30. jūnijā attiecīgi – 20.1 tūkst. latu, 3<br />

tūkst. latu un 229 lati) (sk. 6 att.).<br />

6. attēls<br />

VIDĒJAIS MĀJSAIMNIECĪ<strong>BA</strong>I IZSNIEGTĀ VIENA KREDĪTA APMĒRS<br />

(tūkst. latu)<br />

25.0<br />

20.0<br />

15.0<br />

10.0<br />

5.0<br />

0.0<br />

15.3<br />

3.0<br />

16.9<br />

3.3<br />

18.5<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Kredīts mājokļa iegādei, rekonstrukcijai un remontam Patēriņa kredīts<br />

3 Centrālās statistikas pārvaldes dati par mājsaimniecību skaitu 31.12.2005. – 905.6 tūkst. /www.csb.lv<br />

2.8<br />

20.1<br />

9.1<br />

41.6<br />

46.3<br />

3.0<br />

22.3<br />

8.7<br />

43.2<br />

45.4<br />

3.1<br />

7

Kredītportfelis valūtu griezumā<br />

Pārskata ceturksnī rezidentu kredītportfelī turpināja samazināties latos un ASV dolāros<br />

izsniegto kredītu īpatsvars, septembra beigās sasniedzot attiecīgi 25.5% un 4.6% (2006. gada<br />

30. jūnijā – 27.2% un 6%), turpretim eiro izsniegto kredītu īpatsvars palielinājās par 3.1<br />

procentu punktu un 30. septembrī sasniedza jau gandrīz 70% (sk. 7. att.).<br />

7. attēls<br />

REZIDENTU KREDĪTPORTFELIS VALŪTU GRIEZUMĀ<br />

(procentos)<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

54.1 58.7 62.7 66.7 69.8<br />

14.6 11.2 8.1<br />

6.0 4.6<br />

31.1 30.0 29.1 27.2 25.5<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

LVL USD EUR<br />

Nerezidentiem izsniegto kredītu portfelī dominējošās valūtas joprojām bija ASV dolāri – 53%<br />

un eiro – 43.7% (2006. gada 30. jūnijā – 56.2% un 40.5%).<br />

Kredītportfelis kredītu veidu griezumā<br />

Hipotēku kredītu 4 apmērs ceturkšņa laikā palielinājās par 718.4 milj. latu jeb par 18% un to<br />

īpatsvars izsniegto kredītu kopsummā septembra beigās sasniedza jau 49.5% (2006. gada<br />

30. jūnijā – 47.4%). Komerckredītu (uzņēmumu apgrozāmo līdzekļu palielināšanai) un<br />

industriālo kredītu (pamatlīdzekļu iegādei un ilgtermiņa ieguldījumu projektu finansēšanai)<br />

īpatsvars kredītportfelī jūnija beigās sasniedza attiecīgi 23.2% un 13.9% (2006. gada<br />

30. jūnijā – 24.6% un 14.6%) (sk. 8. att.).<br />

4 Hipotēku kredīti – ilgtermiņa aizdevumi, kas izsniegti klientiem pret hipotēku nekustamā īpašuma (mājokļa un<br />

saimnieciskajā darbībā izmantojamo ēku) iegādei, būvniecībai vai rekonstrukcijai.<br />

8

8. attēls<br />

KREDĪTU VEIDI UN TO GADA PIEAUGUMA TEMPI<br />

(30.09.2006.; procentos)<br />

Kredītu gada pieauguma temps<br />

140<br />

120<br />

100<br />

80<br />

60<br />

Kredītkaršu<br />

kredīts<br />

Pārējie<br />

Kredīts<br />

patēriņa preču<br />

iegādei<br />

Hipotēku<br />

kredīts<br />

40<br />

Komerckredīts<br />

20<br />

0 Reverse repo<br />

Industriālais<br />

kredīts<br />

darījumi<br />

0 10 20 30 40 50<br />

-20<br />

-40<br />

Finanšu līzings<br />

Faktorings<br />

Kredītu veida īpatsvars kredītportfelī*<br />

*Banku kredītportfelī iekļauti kredīti rezidentiem, izņemot kredītus centrālajām/vietējām valdībām un tranzītkredītus.<br />

Kredītportfeļa termiņstruktūra<br />

Pārskata ceturkšņa beigās banku kredītportfelī ilgtermiņa kredīti (ilgāk par pieciem gadiem)<br />

sasniedza 51% un vidēja termiņa kredīti (no viena līdz pieciem gadiem) – 35.3%<br />

(2006. gada 30. jūnijā attiecīgi – 49.7% un 35.7%) (sk. 9. att.).<br />

9. attēls<br />

KREDĪTPORTFEĻA TERMIŅSTRUKTŪRA<br />

(procentos)<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

48.0 48.3 49.2 49.7 51.0<br />

36.6 36.4 35.3 35.7 35.3<br />

12.2 12.4 12.2 11.3 10.4<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Kredītportfeļa kvalitāte<br />

Ilgtermiņa kredīti (ilgāk<br />

par 5 gadiem)<br />

Vidēja termiņa kredīti (no<br />

1 līdz 5 gadiem)<br />

Īstermiņa kredīti (līdz<br />

1 gadam)<br />

Pieprasījuma kredīti<br />

2006. gada 30. septembrī bankas 99.2% kredītportfeļa novērtēja kā standarta, 0.4% − kā<br />

uzraugāmos un 0.4% − kā ieņēmumus nenesošus kredītus (2006. gada 30. jūnijā – 98.9%,<br />

0.5% un 0.5%) (sk. 10. att.). Pēdējā gada laikā ik ceturksni samazinās ne tikai ieņēmumus<br />

nenesošo kredītu īpatsvars kredītportfelī, bet arī to apmērs, kas sarucis no 55.7 milj. pērnā<br />

gada 30. septembrī līdz nepilniem 42 milj. latu pārskata ceturkšņa beigās jeb par 24.6%.<br />

9

Speciālie uzkrājumi prasībām pret nebankām septembra beigās sasniedza 51.4 milj. latu, kas<br />

pārsniedza ieņēmumus nenesošo kredītu apmēru par 22.4% (2006. gada 30. jūnijā – 9.5%).<br />

10. attēls<br />

<strong><strong>BA</strong>NKU</strong> IEŅĒMUMUS NENESOŠIE KREDĪTI<br />

(pret kredītu atlikumu)<br />

1.0%<br />

0.8%<br />

0.6%<br />

0.4%<br />

0.2%<br />

0.0%<br />

0.8<br />

0.7<br />

0.6 0.6<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

0.5<br />

Zemstandarta<br />

Šaubīgie<br />

Zaudētie<br />

Speciālie uzkrājumi, %<br />

no kredītu kopsummas<br />

Pārskata ceturkšņa beigās 95.1% no izsniegto kredītu apmēra aizņēmēji nebija kavējuši ne<br />

procentu, ne arī kredīta pamatsummas atmaksu, savukārt 3.3% no kredītu kopējā apmēra bija<br />

ar kavējuma periodu līdz 30 dienām (2006. gada 30. jūnijā attiecīgi 94.2% un 4%) .<br />

Kredītportfeļa nodrošinājums<br />

2006. gada 3. ceturkšņa beigās 68.5% no visiem izsniegtajiem kredītiem bija nodrošināti ar<br />

hipotēku 5 (2006. gada 30. jūnijā – 65.7%). Lielāko hipotēku daļu jeb 76% veidoja pirmā<br />

hipotēka, t.sk. 56% bija mājokļu hipotēkas, 25.8% – komercīpašumu hipotēkas, bet 18.2% –<br />

zemes gabalu hipotēkas (2006. gada 30. jūnijā attiecīgi – 77.7%, 55.5%, 27.8% un 16.8%).<br />

No pārējiem kredītu nodrošinājumu veidiem populārākais bija komercķīlas – 9.8% (2006.<br />

gada 30. jūnijā – 10%) (sk. 11. att.).<br />

11. attēls<br />

KREDĪTPORTFEĻA NODROŠINĀJUMA VEIDI<br />

(pret kredītu atlikumu)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

9.2<br />

10.6<br />

15.8<br />

42.5<br />

9.4<br />

9.7<br />

8.2<br />

11.2 13.3 10 9.8<br />

15.3 14.7 14.6 16.4<br />

48.1 48.5 51.1 52.2<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Pirmā hipotēka Citas hipotēkas Komercķīla Galvojumi un garantijas<br />

Noguldījums Cita veida nodrošinājums Parāda vērtspapīri un akcijas Bez nodrošinājuma<br />

5 Hipotēka ir zemesgrāmatā reģistrēts nekustamā īpašuma ieķīlājums, saglabājot ieķīlātāja īpašuma tiesības ar ķīlas ņēmēja<br />

noteiktajiem ierobežojumiem. Ja ieķīlātājs nepilda saistības, ieķīlātais nekustamais īpašums tiek pārdots.<br />

10

Lai gan dominējošais kredītu nodrošinājuma veids ir hipotēkas, tomēr atsevišķām<br />

tautsaimniecības nozarēm ne mazāk svarīgi ir arī citi kredītu nodrošinājuma veidi, piem.,<br />

valsts pārvaldei un aizsardzībai izsniegto kredītu nozīmīgs nodrošinājuma avots ir galvojumi<br />

un garantijas (73%), izglītības nozarei – parāda vērtspapīri un akcijas (39.3%) (sk. 12. att.).<br />

Daudzām nozarēm, piem., veselības un sociālās aprūpes nozarei, ieguves rūpniecībai un<br />

karjeru izstrādei, zvejniecībai, apstrādes rūpniecībai un tirdzniecībai nozīmīgs izsniegto<br />

kredītu nodrošinājuma veids ir komercķīlas, t.i., attiecīgi 37.7%, 35.1%, 35%, 33.7% un<br />

29.2%.<br />

Valsts un pašvaldību uzņēmumiem, kas pārstāv tādas nozares kā elektroenerģijas, gāzes un<br />

ūdens apgādi, kā arī valsts pārvaldi un aizsardzību, liela daļa kredītu tiek izsniegti bez<br />

nodrošinājuma, t.i., attiecīgi 49.8% un 23.6%.<br />

No mājsaimniecībām izsniegtajiem kredītiem 89.9% bija nodrošināti ar hipotēku, t.sk. pirmā<br />

mājokļu hipotēka par nodrošinājumu bija 75.2%, zemes gabali kā pirmā hipotēka – 9.3%,<br />

pirmā komercīpašumu hipotēka – 3.4%, bet cita veida hipotēkas – 12.1% (2006. gada<br />

30. jūnijā – 88.4%, 76.7%, 9.1%, 3.5% un 10.7%).<br />

12. attēls<br />

REZIDENTIEM IZSNIEGTO KREDĪTU NODROŠINĀJUMA VEIDI<br />

(30.09.2006.; %)<br />

Viesnīcas un restorāni<br />

Mājsaimniecības<br />

Būvniecība<br />

Operācijas ar nekustamo īpašumu, noma u.c. komercdarbība<br />

Lauksaimniecība, medniecība un mežsaimniecība<br />

Pārējie komunālie, sociālie un individuālie pakalpojumi<br />

Ieguves rūpniecība un karjeru izstrāde<br />

Zvejniecība<br />

Izglītība<br />

Apstrādes rūpniecība<br />

Tirdzniecība<br />

Veselība un sociālā aprūpe<br />

Transports, glabāšana un sakari<br />

Elektroenerģija, gāzes un ūdens apgāde<br />

Finanšu starpniecība<br />

Valst s pārvalde un aizsardzība<br />

0% 20% 40% 60% 80% 100%<br />

Hipotēkas Parāda VP un akcijas Komercķīla Galvojumi/garantijas<br />

Noguldījums Cita veida nodrošinājums Bez nodrošinājuma<br />

NOGULDĪJUMI<br />

Noguldījumu apmērs 2006. gada 3. ceturksnī palielinājās par 299.8 milj. latu jeb par 4.4% un<br />

septembra beigās sasniedza 7,134.8 milj. latu.<br />

Pārskata periodā rezidentu noguldījumu apmēram palielinoties par 6%, to īpatsvars kopējos<br />

noguldījumos turpināja palielināties un septembra beigās sasniedza 58.9% (2006. gada<br />

30. jūnijā – 58%). Lielāko daļu no visiem rezidentu noguldījumiem veidoja mājsaimniecību<br />

noguldījumi – 57.7% un privāto nefinanšu sabiedrību noguldījumi – 28.8% (2006. gada 30.<br />

jūnijā attiecīgi 55.8% un 28.7%) (sk. 13 att.).<br />

11

13. attēls<br />

NOGULDĪTĀJU (REZIDENTU) SEKTORĀLAIS DALĪJUMS<br />

(procentos)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

53.5<br />

31.6<br />

55.5<br />

34.3<br />

54.7<br />

31.4<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Privātās nefinanšu sabiedrības Valsts nefinanšu sabiedrības Mājsaimniecības<br />

Finanšu iestādes Centrālās un vietējās valdības Pārējie<br />

No rezidentiem piesaistīto noguldījumu kopējā apmēra 58% bija noguldījumi latos, 30.9% –<br />

noguldījumi eiro, 10.3% – ASV dolāros (2006. gada 30. jūnijā attiecīgi – 59.3%, 28.8% un<br />

11%) (sk. 14. att.).<br />

14. attēls<br />

REZIDENTU NOGULDĪJUMI VALŪTU GRIEZUMĀ<br />

(procentos)<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

24.5 25.4 26.6 28.8 30.9<br />

14.9 13.6 13.1 11.0 10.3<br />

59.8 60.1 59.6 59.3 58.0<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

LVL USD EUR pārējās<br />

Nerezidentu noguldījumu apmērs pārskata ceturksnī palielinājās par 2.2%, bet to īpatsvars<br />

kopējos noguldījumos samazinājās līdz 41.1% ceturkšņa beigās (2006. gada 30. jūnijā –<br />

42%).<br />

Pārskata perioda beigās nerezidentu noguldījumos lielāko daļu (88.3%) tradicionāli veidoja<br />

privāto nefinanšu sabiedrību noguldījumi (2006. gada 30. jūnijā – 88.1%). Vairums jeb 70.5%<br />

no nerezidentiem piesaistīto noguldījumu kopējā apmēra bija noguldījumi ASV dolāros<br />

(2006. gada 30. jūnijā – 72.6%).<br />

Pārskata ceturksnī kopējos noguldījumos ar 68.4% joprojām dominēja pieprasījuma<br />

noguldījumi (2006. gada 30. jūnijā – 67.5%).<br />

55.8<br />

28.7<br />

57.7<br />

28.8<br />

12

<strong>DARB</strong>Ī<strong>BA</strong>S RĀDĪTĀJI<br />

2006. gada pirmajos deviņos mēnešos bankas nopelnīja 177.8 milj. latu (pēc nodokļu<br />

nomaksas), t.i., par 23.4% vairāk nekā iepriekšējā gada attiecīgajā periodā, kad peļņa<br />

sasniedza 144.1 milj. latu.<br />

Pelnītspējas rādītāji (ROA un ROE) 6<br />

2006. gada 3. ceturkšņa laikā bankas guva par 38.1% lielāku peļņu nekā tā bija iepriekšējā<br />

ceturksnī, savukārt kapitāla un rezervju, kā arī aktīvu apmēram pārskata ceturksnī pieaugot<br />

salīdzinoši lēnāk, t.i., attiecīgi par 10.3% un 10%, aktīvu atdeve (ROA) praktiski<br />

neizmainījās, bet kapitāla atdeve (ROE) nedaudz palielinājās un septembra beigās sasniedza<br />

attiecīgi 1.9% un 24.5% (2006. gada 30. jūnijā – 1.9% un 24%) (sk.15. att.).<br />

15. attēls<br />

PELNĪTSPĒJAS RĀDĪTĀJI (ROA UN ROE)<br />

(procentos)<br />

3<br />

2.5<br />

2<br />

1.5<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Ienākumu un izdevumu struktūra<br />

ROA (kreisā ass) ROE (labā ass)<br />

Pārskata ceturksnī, saglabājoties augstam kreditēšanas attīstības tempam, turpināja<br />

palielināties banku procentu ienākumu no kredītiem nebankām īpatsvars kopējos banku<br />

ienākumos un septembra beigās sasniedza jau 51.1% (2006. gada 30. jūnijā – 49.6%).<br />

Komisijas naudas ienākumi septembra beigās veidoja 18.5% no banku kopējiem ienākumiem<br />

(2006. gada 30. jūnijā – 18.7%) (sk. 16. att.).<br />

6 ROA – anualizētas pārskata perioda peļņas/zaudējumu attiecība pret vidējiem aktīviem.<br />

ROE – anualizētas pārskata perioda peļņas/zaudējumu attiecība pret vidējo kapitālu un rezervēm.<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

13

16. attēls<br />

IENĀKUMU STRUKTŪRA<br />

(procentos)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

21.9<br />

59.2<br />

21.7<br />

59.5<br />

18.4<br />

63.0<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Procentu ienākumi Komisijas naudas u.c. līdzīgi ienākumi<br />

Ienākumi no fin. instr. tirdzniecības darījumiem Uzkrājumu samazināšanas ienākumi<br />

Dividenžu ienākumi Pārējie ienākumi<br />

Banku izdevumu struktūras galveno posteņu – procentu izdevumu un administratīvo<br />

izdevumu – īpatsvars kopējos izdevumos 2006. gada 3. ceturkšņa beigās sasniedza attiecīgi<br />

42.5% un 36.2% (2006. gada 30. jūnijā – 40% un 37.1%) (sk. 17. att.).<br />

17. attēls<br />

IZDEVUMU STRUKTŪRA<br />

(procentos)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

32.4<br />

32.8<br />

39.3<br />

40.9 41.8 37.4 37.1 36.2<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Administratīvie izdevumi Procentu izdevumi<br />

Komisijas naudas u.c. līdzīgi izdevumi Izdevumi uzkr. nedrošiem parādiem un saistībām<br />

Pamatlīdz. (nemater. aktīvu) vērtības nolietojums Pārējie izdevumi<br />

Administratīvo izdevumu lielāko daļu septembra beigās joprojām veidoja pārējie izdevumi 7<br />

(54.1%) un izdevumi personāla atalgojumam (41.5%) (2006. gada 30. jūnijā – attiecīgi 54%<br />

un 41.1%).<br />

Pārskata ceturksnī banku saistību apmēram pret MFI palielinoties par 17.8%, attiecīgi<br />

palielinājās arī procentu izdevumi par šiem piesaistītajiem līdzekļiem (par 29.3%) un<br />

7 Pārējos administratīvajos izdevumos jāiekļauj izdevumi apdrošināšanas prēmijām, komandējuma izdevumi, pasta un sakaru<br />

pakalpojumu izdevumi, izdevumi par informācijas pakalpojumiem un datorpakalpojumiem un citi izdevumi.<br />

18.7<br />

65.1<br />

40.0<br />

18.5<br />

67.0<br />

42.5<br />

14

septembra beigās veidoja jau 44.6% no visiem procentu izdevumiem (2006. gada 30. jūnijā –<br />

43%).<br />

2006. gada 3. ceturksnī banku ienākumu apmēram palielinoties straujāk nekā banku<br />

izdevumiem, t.i., attiecīgi par 12.4% un 5.3%, nedaudz uzlabojās banku darbības efektivitāte<br />

un izdevumu attiecība pret ienākumiem septembra beigās sasniedza 49.1% (2006. gada 30.<br />

jūnijā – 50.3%).<br />

<strong><strong>BA</strong>NKU</strong> <strong>DARB</strong>Ī<strong>BA</strong>S RISKI<br />

Kredītrisks un tirgus riski<br />

2006. gada 3. ceturksnī banku kapitāla prasību 8 kopējais apmērs palielinājās par 11.3% un<br />

jūnija beigās sasniedza 846.8 milj. latu (2006. gada 2. ceturksnī – par 12.8%). Pārskata<br />

perioda beigās 96.5% no banku kapitāla prasību kopējā apmēra veidoja bankas portfeļa<br />

kredītriska kapitāla prasība, savukārt tirgus kapitāla prasību kopsumma veidoja tikai 3.5%<br />

(2006. gada 30. jūnijā attiecīgi – 96.6% un 3.4%).<br />

Banku kapitāla prasību kopējam apmēram pārskata ceturksnī palielinoties vienādā tempā ar<br />

banku pašu kapitāla apmēru, t.i., par 11%, banku sektora kopējais kapitāla pietiekamības<br />

rādītājs neizmainījās un septembra beigās joprojām bija 10.5% (sk. 18. att.).<br />

18. attēls<br />

KAPITĀLA PIETIEKAMĪ<strong>BA</strong>S RĀDĪTĀJS<br />

(procentos)<br />

12<br />

8<br />

4<br />

0<br />

10.2<br />

9.1<br />

10.1<br />

8.8<br />

10.9<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

9.4<br />

Kapitāla pietiekamības rādītājs Pirmā līmeņa kapitāla pietiekamības rādītājs<br />

Minimālā kapitāla pietiekamības prasība (8%)<br />

Pārskata ceturksnī audzis to banku skaits, kuru kapitāla pietiekamības rādītājs bija no 8% līdz<br />

10% (sk. 1. tab.). Individuālām bankām kapitāla pietiekamības rādītājs 2006. gada<br />

30. septembrī svārstījās robežās no 8.3% līdz 72%.<br />

8 Bankas kapitāla prasība atspoguļo bankas kapitāla apmēru, kas nepieciešams, lai nodrošinātos pret kredītrisku un tirgus<br />

riskiem.<br />

10.5<br />

9.2<br />

10.5<br />

9.2<br />

12<br />

8<br />

4<br />

0<br />

15

1. tabula<br />

<strong><strong>BA</strong>NKU</strong> DALĪJUMS GRUPĀS ATBILSTOŠI<br />

TO KAPITĀLA PIETIEKAMĪ<strong>BA</strong>S RĀDĪTĀJAM<br />

Kapitāla<br />

pietiekamības<br />

rādītājs<br />

(%)<br />

Banku skaits<br />

30.06.2006. 30.09.2006.<br />

Banku tirgus daļa<br />

(% no kopējiem<br />

banku aktīviem)<br />

Banku skaits<br />

Banku tirgus daļa<br />

(% no kopējiem<br />

banku aktīviem)<br />

8-10 5 47.6 7 51.7<br />

10-15 13 49.6 9 42.8<br />

15-20 1 2.1 3 4.8<br />

virs 20 3 0.7 3 0.7<br />

Likviditātes risks<br />

2006. gada 3. ceturksnī banku likvīdo aktīvu 9 apmēra pieauguma temps par 0.9 procentu<br />

punktiem atpalika no tekošo saistību 10 apmēra pieauguma tempa un banku sektora likviditātes<br />

rādītājs samazinājās līdz 51.1% septembra beigās (2006. gada 30. jūnijā – 51.5%)<br />

(kredītiestādēm jāuztur likvīdie aktīvi saistību izpildei pietiekamā apmērā, bet ne mazāk kā<br />

30% no tekošo saistību kopējā apmēra) (sk. 19. att.).<br />

19. attēls<br />

<strong><strong>BA</strong>NKU</strong> LIKVĪDIE AKTĪVI, TEKOŠĀS SAISTĪ<strong>BA</strong>S<br />

UN LIKVIDITĀTES RĀDĪTĀJS<br />

(tūkst. latu; procentos)<br />

8,000<br />

6,000<br />

4,000<br />

2,000<br />

0<br />

51.5<br />

52.3<br />

30.09.2005. 31.12.2005. 31.03.2006. 30.06.2006. 30.09.2006.<br />

Pārskata perioda beigās individuālām bankām likviditātes rādītājs svārstījās robežās no 34.5%<br />

līdz pat 109.7%.<br />

9<br />

Likvīdie aktīvi = nauda kasē + prasības pret centrālajām bankām un citām kredītiestādēm + centrālo valdību parāda<br />

vērtspapīri ar fiksētu ienākumu.<br />

10<br />

Tekošās saistības – saistības uz pieprasījumu un saistības, kuru atlikušais termiņš nepārsniedz 30 dienas.<br />

49<br />

Likvīdie aktīvi (kreisā ass) Tekošās saistības Likviditātes rādītājs (labā ass)<br />

51.5<br />

51.1<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

16

KONSOLIDĀCIJAS GRUPAS<br />

Banku konsolidācijas grupas<br />

2006. gada 3. ceturkšņa beigās 14 Latvijā reģistrētas bankas vadīja konsolidētajai uzraudzībai<br />

pakļautas grupas (AS "Baltic Trust Bank", AS "Hansabanka", "HVB Bank Latvia" AS,<br />

AS "LATEKO <strong>BA</strong>NKA", AS "Latvijas Biznesa banka", valsts AS "Latvijas Hipotēku un<br />

zemes banka", AS "Multibanka", AS DnB NORD Banka, AS "Parex banka", AS<br />

"PARITATE <strong>BA</strong>NKA", AS "Rietumu Banka", AS "SEB Latvijas Unibanka", AS "Trasta<br />

komercbanka" un AS "VEF banka"), kurām kopā bija 56 meitas sabiedrības, t.sk. 19 līzinga<br />

sabiedrības, trīs ieguldījumu brokeru sabiedrības, septiņas ieguldījumu pārvaldes sabiedrības,<br />

trīs bankas, pieci pensiju fondi, viena apdrošināšanas sabiedrība, astoņi palīguzņēmumi un 10<br />

citu veidu finanšu iestādes (sk. 2. tab.).<br />

2. tabula<br />

<strong><strong>BA</strong>NKU</strong> KONSOLIDĀCIJAS GRUPĀS IEKĻAUTO MEITAS SABIEDRĪBU<br />

<strong>DARB</strong>Ī<strong>BA</strong>S VEIDI<br />

Meitas sabiedrību veidi 30.06.2006. 30.09.2006.<br />

kopā t.sk. ārvalstu kopā t.sk. ārvalstu<br />

Līzinga sabiedrības (LIZ) 19 9 19 9<br />

Ieguldījumu brokeru sabiedrības (IBS) 4 3 3 2<br />

Ieguldījumu pārvaldes sabiedrības (IPS) 7 - 7 -<br />

Bankas (BNK) 3 3 3 3<br />

Pensiju fondi (PFO) 6 - 5 -<br />

Apdrošināšanas sabiedrības (APS) 1 - 1 -<br />

Palīguzņēmumi (PUZ) 7 4 8 4<br />

Citas finanšu iestādes (CFI) 9 5 10 6<br />

Kopā 56 24 56 24<br />

Latvijas banku grupu ieguldījumi pārskata periodā galvenokārt tika veikti Latvijā (32) un<br />

Krievijā (5) reģistrētās meitas sabiedrībās, kā arī Igaunijā (4), Lietuvā (3), Kiprā (3),<br />

Ukrainā (2), Lielbritānijā (1), Īrijā (1) un piecās citās, ārpus Eiropas Savienības dalībvalstīm<br />

reģistrētās meitas sabiedrībās (sk. 3. tab.).<br />

3.tabula<br />

<strong><strong>BA</strong>NKU</strong> KONSOLIDĀCIJAS GRUPU MEITAS SABIEDRĪ<strong>BA</strong>S<br />

AS "Baltic Trust Bank"<br />

Bankas un to meitas sabiedrības<br />

IPS "BTB Asset Management"<br />

AS "<strong>BA</strong>LTIC TRUST <strong>BA</strong>NK atklātais pensiju fonds"<br />

AS "Hansabanka"<br />

SIA "Hansa Līzings"<br />

AS ieguldījumu pārvaldes sabiedrība "Hansa Fondi"<br />

AS "Hansa atklātais pensiju fonds"<br />

Sabiedrības<br />

veids<br />

IPS<br />

PFO<br />

LIZ<br />

IPS<br />

PFO<br />

Valsts<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

17

"HVB Bank Latvia" AS<br />

"HVB Leasing" SIA<br />

AS "Latvijas Biznesa banka"<br />

Eesti Krediidipank AS<br />

Krediidipanga Liisingu AS<br />

Martinoza AS<br />

AS "Multibanka"<br />

AS "Multilīzings"<br />

AS DnB NORD Banka<br />

SIA "DnB NORD Līzings"<br />

IPAS "DnB NORD Fondi"<br />

AS "LATEKO <strong>BA</strong>NKA"<br />

AS "LVA Ieguldījumu pārvaldes sabiedrība"<br />

NORVIK UNIVERSAL CREDIT ORGANISATION CJSC<br />

AS "Parex banka"<br />

Ieguldījumu pārvaldes akciju sabiedrība "Parex Asset Management"<br />

"Regalite Holdings Limited"<br />

JSC "Parex Bank"<br />

SIA "Parex Express Kredīts"<br />

AS "Parekss atklātais pensiju fonds"<br />

"Parex Group Representation Limited"<br />

"Parex Leasing &Factoring", OU<br />

AS "Parex Asset Management"<br />

SIA "Aktīvu pārvaldīšanas kompānija un pensiju fondu administrators –<br />

"Parex Global Opportunities Fund B.V."<br />

SIA "E&P Baltic Properties"<br />

Closed JSC "Parex faktoringas ir Lizingas"<br />

Closed JSC "Parex investiciju valdymas"<br />

"AP Anlage & Privatbank AG"<br />

SIA "Pareks Lizing and Faktoring"<br />

SIA "Ekspress līzing"<br />

SIA "Laska Lizing"<br />

SIA "Pareks lizing"<br />

SIA "Pareks lizing"<br />

SIA "Extroleasing"<br />

Calenia Investments Limited<br />

SIA "Parex Līzings un faktorings"<br />

Closed JSC "Financial Company "Parex Capital Ukraine""<br />

AS "Parex"<br />

SIA “Rīgas Pirmā Garāža”<br />

AS "PARITATE <strong>BA</strong>NKA"<br />

SIA "Paritāte Līzings"<br />

SIA "DIGIPRO"<br />

AS "Rietumu Banka"<br />

AS "RB securities IBS"<br />

"RB Securities Limited"<br />

LIZ<br />

BNK<br />

LIZ<br />

CFI<br />

LIZ<br />

LIZ<br />

PFO<br />

IPS<br />

CFI<br />

IPS<br />

PUZ<br />

BNK<br />

CFI<br />

PFO<br />

PUZ<br />

LIZ<br />

IBS<br />

CFI<br />

IPS<br />

LIZ<br />

IBS<br />

BNK<br />

LIZ<br />

LIZ<br />

LIZ<br />

LIZ<br />

LIZ<br />

LIZ<br />

PUZ<br />

LIZ<br />

CFI<br />

CFI<br />

PUZ<br />

LIZ<br />

PUZ<br />

IBS<br />

CFI<br />

Latvija<br />

Igaunija<br />

Igaunija<br />

Igaunija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Armēnija<br />

Latvija<br />

Kipra<br />

Lietuva<br />

Latvija<br />

Latvija<br />

Lielbritānija<br />

Igaunija<br />

Krievija<br />

Antilles<br />

Latvija<br />

Lietuva<br />

Lietuva<br />

Šveice<br />

Azerbaidžāna<br />

Krievija<br />

Ukraina<br />

Krievija<br />

Baltkrievija<br />

Krievija<br />

Kipra<br />

Latvija<br />

Ukraina<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Kipra<br />

18

AAS "RB Securities"<br />

AS "RB Asset Management"IPS<br />

Alphyra Rietumu Financial Ltd<br />

AS "SEB Latvijas Unibanka"<br />

AS atklātais pensiju fonds "SEB Unipensija"<br />

Investīciju sabiedrība "SEB Unifondi"<br />

SIA "Unilīzings"<br />

AAS "SEB Dzīvības apdrošināšana"<br />

AS "Trasta komercbanka"<br />

SIA "TKB Līzings"<br />

SIA "TKB nekustamie īpašumi"<br />

AS "VEF banka"<br />

SIA "Veiksmes līzings"<br />

Valsts AS "Latvijas Hipotēku un zemes banka"<br />

SIA "Hipolīzings"<br />

SIA "Hipotēku bankas finanšu konsultāciju centrs"<br />

SIA "Hipotēku bankas nekustamā īpašuma aģentūra"<br />

KS "Mazo un vidējo komersantu atbalsta fonds"<br />

CFI<br />

IPS<br />

PUZ<br />

PFO<br />

IPS<br />

LIZ<br />

APS<br />

LIZ<br />

PUZ<br />

LIZ<br />

LIZ<br />

CFI<br />

PUZ<br />

CFI<br />

Krievija<br />

Latvija<br />

Īrija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Latvija<br />

Banku konsolidācijas grupu pašu kapitāla attiecība pret grupas riska svērto aktīvu un<br />

ārpusbilances posteņu kopsummu (kapitāla pietiekamība) nedrīkst būt mazāka par 8%.<br />

2006. gada 30. septembrī vidējais kapitāla pietiekamības rādītājs, kas rēķināts uz banku grupu<br />

konsolidēto finanšu pārskatu pamata, bija 17.8% (2006. gada 30. jūnijā – 15.8%).<br />

Finanšu pārvaldītājsabiedrību konsolidācijas grupas<br />

Pārskata ceturksnī konsolidētajai uzraudzībai bija pakļauta arī AS "Akciju komercbanka<br />

"Baltikums"", kura ir finanšu pārvaldītājsabiedrības grupas atbildīgā banka. Minētā finanšu<br />

pārvaldītājsabiedrības grupa sastāv no LR reģistrētas finanšu pārvaldītājsabiedrības –<br />

AS "Baltikums Bankas Grupa" – un četrām LR reģistrētām tās finanšu meitas sabiedrībām:<br />

AS "Akciju komercbanka "Baltikums"" (BNK), IPAS "Baltikums Asset Management" (IPS),<br />

SIA "Baltikums Līzings" (LIZ) un AS "Pirmais Atklātais Pensiju fonds" (PFO).<br />

19