ES SFKF VIS Biznesa rokasgrāmata - ES fondi

ES SFKF VIS Biznesa rokasgrāmata - ES fondi

ES SFKF VIS Biznesa rokasgrāmata - ES fondi

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

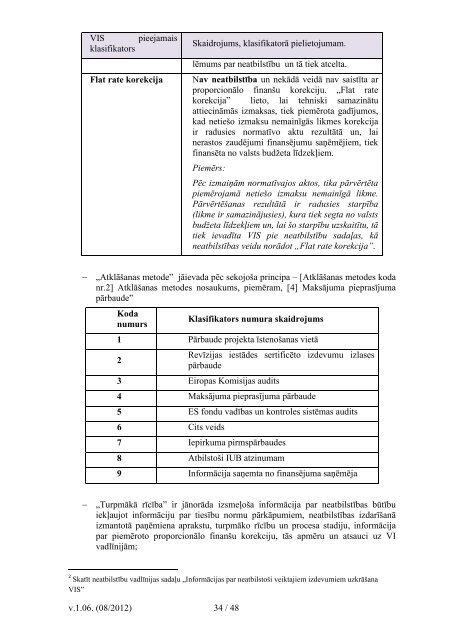

<strong>VIS</strong> pieejamais<br />

klasifikators<br />

Flat rate korekcija<br />

v.1.06. (08/2012) 34 / 48<br />

Skaidrojums, klasifikatorā pielietojumam.<br />

lēmums par neatbilstību un tā tiek atcelta.<br />

Nav neatbilstība un nekādā veidā nav saistīta ar<br />

proporcionālo finanšu korekciju. „Flat rate<br />

korekcija” lieto, lai tehniski samazinātu<br />

attiecināmās izmaksas, tiek piemērota gadījumos,<br />

kad netiešo izmaksu nemainīgās likmes korekcija<br />

ir radusies normatīvo aktu rezultātā un, lai<br />

nerastos zaudējumi finansējumu saņēmējiem, tiek<br />

finansēta no valsts budžeta līdzekļiem.<br />

Piemērs:<br />

Pēc izmaiņām normatīvajos aktos, tika pārvērtēta<br />

piemērojamā netiešo izmaksu nemainīgā likme.<br />

Pārvērtēšanas rezultātā ir radusies starpība<br />

(likme ir samazinājusies), kura tiek segta no valsts<br />

budžeta līdzekļiem un, lai šo starpību uzskaitītu, tā<br />

tiek ievadīta <strong>VIS</strong> pie neatbilstību sadaļas, kā<br />

neatbilstības veidu norādot „Flat rate korekcija”.<br />

� „Atklāšanas metode” jāievada pēc sekojoša principa – [Atklāšanas metodes koda<br />

nr.2] Atklāšanas metodes nosaukums, piemēram, [4] Maksājuma pieprasījuma<br />

pārbaude”<br />

Koda<br />

numurs<br />

Klasifikators numura skaidrojums<br />

1 Pārbaude projekta īstenošanas vietā<br />

2<br />

Revīzijas iestādes sertificēto izdevumu izlases<br />

pārbaude<br />

3 Eiropas Komisijas audits<br />

4 Maksājuma pieprasījuma pārbaude<br />

5 <strong>ES</strong> fondu vadības un kontroles sistēmas audits<br />

6 Cits veids<br />

7 Iepirkuma pirmspārbaudes<br />

8 Atbilstoši IUB atzinumam<br />

9 Informācija saņemta no finansējuma saņēmēja<br />

� „Turpmākā rīcība” ir jānorāda izsmeļoša informācija par neatbilstības būtību<br />

iekļaujot informāciju par tiesību normu pārkāpumiem, neatbilstības izdarīšanā<br />

izmantotā paņēmiena aprakstu, turpmāko rīcību un procesa stadiju, informācija<br />

par piemēroto proporcionālo finanšu korekciju, tās apmēru un atsauci uz VI<br />

vadlīnijām;<br />

2 Skatīt neatbilstību vadlīnijas sadaļu „Informācijas par neatbilstoši veiktajiem izdevumiem uzkrāšana<br />

<strong>VIS</strong>”