You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

당사의 판단으로는 이렇게 타이트한 수급이 이어지고 있는 가운데 춘절 중 세트 제품 생산이 중단되었으므로 춘절 이후 현물시<br />

장 내 DRAM 수요 증가 및 가격 강세가 지속될 가능성이 높은 것으로 보인다. 2월 4GB 모듈 기준 고정거래가격은 1월의<br />

$17.5~18에서 $19~19.5 수준으로 약 10% 가량 인상될 전망이다. 그럼에도 불구하고 현재 현물가격과 2월 예상 고정거래가<br />

격 간에는 여전히 30% 가량의 격차가 존재한다. 당분간 현물가격의 강세가 지속될 전망이므로 3월 고정거래가격 역시 큰폭의<br />

인상이 가능할 것으로 예상되며 이는 SK하이닉스 등 반도체 업체들의 1분기 실적이 당초 전망보다 양호할 것임을 암시하는 대<br />

목이다 ( 참조).<br />

전체 Tech 섹터 중 반도체 부문이 공급 둔화라는 산업 고유의 요소에 따라 가장 양호한 업황을 나타내고 있는 것으로 판단된다.<br />

전세계 반도체 장비 BB Ratio가 장비 출하의 극심한 부진으로 최근 업황 기준점인 1을 지속적으로 상회하고 있는 점은 향후에<br />

도 반도체 생산 증가율의 둔화에 의해 업황이 지속 개선될 것임을 의미한다 ( 참조).<br />

전통적인 비수기의 영향으로 디스플레이 업체들의 1분기 패널 출하량 감소 및 패널 가격 하락은 불가피할 것으로 판단된다. 또<br />

한 디스플레이 업체들은 작년 말까지 양호한 재고 수준을 유지해왔으나 최근 들어 중국 Local 업체들의 경우 춘절 수요를 대비<br />

한 패널 재고를 평균 대비 약 30% 이상 비축해두었던 것으로 파악된다. 그러나 현재까지의 중국 현지 보도에 따르면 상대적으<br />

로 올해 춘절 기간 동안의 전자 제품 소비는 양호했고 특히 High-End급 LCD TV와 Mobile 관련 제품의 판매가 두드러진 것으<br />

로 집계되었다. 이에 따라 중국 현지 업체들이 비축해 두었던 LCD 패널 재고 소진에 긍정적인 영향을 미치며 2Q13부터 안정적<br />

인 패널 가격이 유지될 것으로 전망된다.<br />

휴대폰 세트/부품 업체들의 실적 및 업황은 단기적으로 크게 모멘텀이 없을 전망이나 2분기부터는 본격적으로 개선될 것으로 판<br />

단된다. 주요 세트 업체들의 신제품 (갤럭시S4, 갤럭시노트8.0, 아이폰5S, 아이패드미니2) 출시가 4~6월에 몰려 있는 점을 감<br />

안하면 세트 업체는 5월부터, 부품/소재 업체들은 3월부터 월별 실적이 개선세를 보일 전망이다. 단기적으로 갤럭시노트8.0 등<br />

MWC에서 선보일 제품들에 대한 스펙 경쟁이 주가에 모멘텀으로 작용할 것으로 판단된다. 가전 업체들의 1분기 실적은 비용 감<br />

소로 견조할 것으로 전망되나 단기적으로 엔화 약세 현상이 투자 심리에 부정적인 영향을 미칠 것으로 보인다.<br />

두번째 Top Pick 선정 기준인 1분기 실적의 강도에 대해 살펴보자.<br />

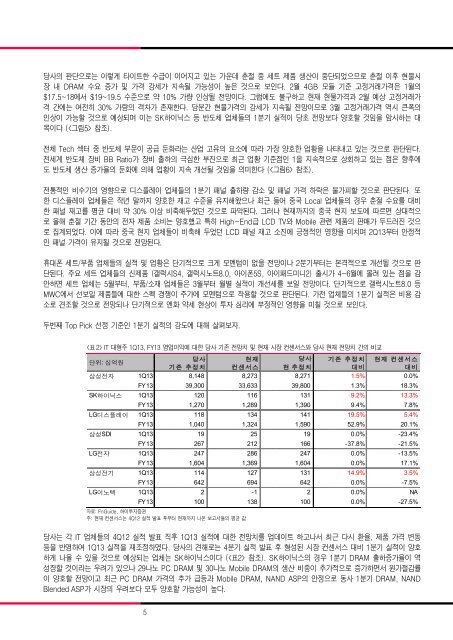

<strong>IT</strong> 대형주 1Q13, FY13 영업이익에 대한 당사 기존 전망치 및 현재 시장 컨센서스와 당사 현재 전망치 간의 비교<br />

단위: 십억원<br />

5<br />

당사<br />

기존 추정치<br />

현재<br />

컨센서스<br />

당사<br />

현 추정치<br />

기존 추정치<br />

대비<br />

현재 컨센서스<br />

대비<br />

삼성전자 1Q13 8,148 8,273 8,271 1.5% 0.0%<br />

FY13 39,300 33,633 39,800 1.3% 18.3%<br />

SK하이닉스 1Q13 120 116 131 9.2% 13.3%<br />

FY13 1,270 1,289 1,390 9.4% 7.8%<br />

LG디스플레이 1Q13 118 134 141 19.5% 5.4%<br />

FY13 1,040 1,324 1,590 52.9% 20.1%<br />

삼성SDI 1Q13 19 25 19 0.0% -23.4%<br />

FY13 267 212 166 -37.8% -21.5%<br />

LG전자 1Q13 247 286 247 0.0% -13.5%<br />

FY13 1,604 1,369 1,604 0.0% 17.1%<br />

삼성전기 1Q13 114 127 131 14.9% 3.5%<br />

FY13 642 694 642 0.0% -7.5%<br />

LG이노텍 1Q13 2 -1 2 0.0% NA<br />

FY13 100 138 100 0.0% -27.5%<br />

자료: FnGuide, 하이투자증권<br />

주: 현재 컨센서스는 4Q12 실적 발표 후부터 현재까지 나온 보고서들의 평균 값<br />

당사는 각 <strong>IT</strong> 업체들의 4Q12 실적 발표 직후 1Q13 실적에 대한 전망치를 업데이트 하고나서 최근 다시 환율, 제품 가격 변동<br />

등을 반영하여 1Q13 실적을 재조정하였다. 당사의 견해로는 4분기 실적 발표 후 형성된 시장 컨센서스 대비 1분기 실적이 양호<br />

하게 나올 수 있을 것으로 예상되는 업체는 SK하이닉스이다 ( 참조). SK하이닉스의 경우 1분기 DRAM 출하증가율이 역<br />

성장할 것이라는 우려가 있으나 29나노 PC DRAM 및 30나노 Mobile DRAM의 생산 비중이 추가적으로 증가하면서 원가절감률<br />

이 양호할 전망이고 최근 PC DRAM 가격의 추가 급등과 Mobile DRAM, NAND ASP의 안정으로 동사 1분기 DRAM, NAND<br />

Blended ASP가 시장의 우려보다 모두 양호할 가능성이 높다.