Desember

Desember

Desember

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

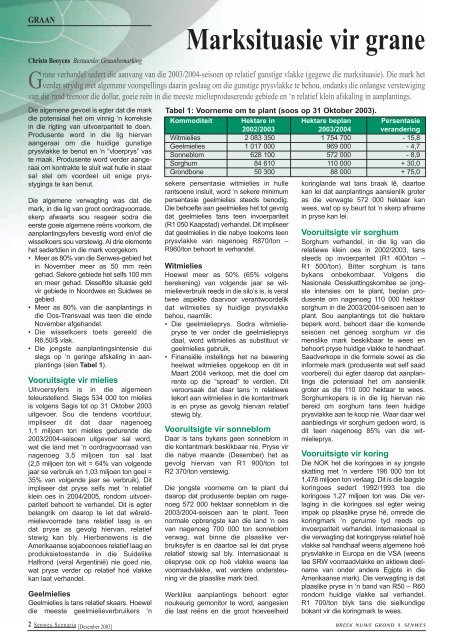

GRAAN<br />

Marksituasie vir grane<br />

Christo Booyens Bestuurder Graanbemarking<br />

Grane verhandel sedert die aanvang van die 2003/2004-seisoen op relatief gunstige vlakke (gegewe die marksituasie). Die mark het<br />

verder strydig met algemene voorspellings daarin geslaag om die gunstige prysvlakke te behou, ondanks die onlangse verstewiging<br />

van die rand teenoor die dollar, goeie reën in die meeste mielieproduserende gebiede en ‘n relatief klein afskaling in aanplantings.<br />

Die algemene gevoel is egter dat die mark<br />

die potensiaal het om vinnig ‘n korreksie<br />

in die rigting van uitvoerpariteit te doen.<br />

Produsente word in die lig hiervan<br />

aangeraai om die huidige gunstige<br />

prysvlakke te benut en ‘n “vloerprys” vas<br />

te maak. Produsente word verder aangeraai<br />

om kontrakte te sluit wat hulle in staat<br />

sal stel om voordeel uit enige prysstygings<br />

te kan benut.<br />

Die algemene verwagting was dat die<br />

mark, in die lig van groot oordragvoorrade,<br />

skerp afwaarts sou reageer sodra die<br />

eerste goeie algemene reëns voorkom, die<br />

aanplantingsyfers bevestig word en/of die<br />

wisselkoers sou verstewig. Al drie elemente<br />

het sedertdien in die mark voorgekom.<br />

• Meer as 80% van die Senwes-gebied het<br />

in November meer as 50 mm reën<br />

gehad. Sekere gebiede het selfs 100 mm<br />

en meer gehad. Dieselfde situasie geld<br />

vir gebiede in Noordwes en Suidwes se<br />

gebied.<br />

• Meer as 80% van die aanplantings in<br />

die Oos-Transvaal was teen die einde<br />

November afgehandel.<br />

• Die wisselkoers toets gereeld die<br />

R6,50/$ vlak.<br />

• Die jongste aanplantingsintensie dui<br />

slegs op ‘n geringe afskaling in aanplantings<br />

(sien Tabel 1).<br />

Vooruitsigte vir mielies<br />

Uitvoersyfers is in die algemeen<br />

teleurstellend. Slegs 534 000 ton mielies<br />

is volgens Sagis tot op 31 Oktober 2003<br />

uitgevoer. Sou die tendens voortduur,<br />

impliseer dit dat daar nagenoeg<br />

1,1 miljoen ton mielies gedurende die<br />

2003/2004-seisoen uitgevoer sal word,<br />

wat die land met ‘n oordragvoorraad van<br />

nagenoeg 3,5 miljoen ton sal laat<br />

(2,5 miljoen ton wit = 64% van volgende<br />

jaar se verbruik en 1,03 miljoen ton geel =<br />

35% van volgende jaar se verbruik). Dit<br />

impliseer dat pryse selfs met ‘n relatief<br />

klein oes in 2004/2005, rondom uitvoerpariteit<br />

behoort te verhandel. Dit is egter<br />

belangrik om daarop te let dat wêreldmielievoorrade<br />

tans relatief laag is en<br />

dat pryse as gevolg hiervan, relatief<br />

stewig kan bly. Hierbenewens is die<br />

Amerikaanse sojaboonoes relatief laag en<br />

produksietoestande in die Suidelike<br />

Halfrond (veral Argentinië) nie goed nie,<br />

wat pryse verder op relatief hoë vlakke<br />

kan laat verhandel.<br />

Geelmielies<br />

Geelmielies is tans relatief skaars. Hoewel<br />

die meeste geelmielieverbruikers ‘n<br />

2 Senwes Scenario [<strong>Desember</strong> 2003]<br />

Tabel 1: Voorneme om te plant (soos op 31 Oktober 2003).<br />

Kommoditeit Hektare in Hektare beplan Persentasie<br />

2002/2003 2003/2004 verandering<br />

Witmielies 2 083 350 1 754 700 - 15,8<br />

Geelmielies 1 017 000 969 000 - 4,7<br />

Sonneblom 628 100 572 000 - 8,9<br />

Sorghum 84 610 110 000 + 30,0<br />

Grondbone 50 300 88 000 + 75,0<br />

sekere persentasie witmielies in hulle<br />

rantsoene insluit, word ‘n sekere minimum<br />

persentasie geelmielies steeds benodig.<br />

Die behoefte aan geelmielies het tot gevolg<br />

dat geelmielies tans teen invoerpariteit<br />

(R1 050 Kaapstad) verhandel. Dit impliseer<br />

dat geelmielies in die nabye toekoms teen<br />

prysvlakke van nagenoeg R870/ton –<br />

R960/ton behoort te verhandel.<br />

Witmielies<br />

Hoewel meer as 50% (65% volgens<br />

berekening) van volgende jaar se witmielieverbruik<br />

reeds in die silo’s is, is veral<br />

twee aspekte daarvoor verantwoordelik<br />

dat witmielies sy huidige prysvlakke<br />

behou, naamlik:<br />

• Die geelmielieprys. Sodra witmieliepryse<br />

te ver onder die geelmielieprys<br />

daal, word witmielies as substituut vir<br />

geelmielies gebruik.<br />

• Finansiële instellings het na bewering<br />

heelwat witmielies opgekoop en dit in<br />

Maart 2004 verkoop, met die doel om<br />

rente op die “spread” te verdien. Dit<br />

veroorsaak dat daar tans ‘n relatiewe<br />

tekort aan witmielies in die kontantmark<br />

is en pryse as gevolg hiervan relatief<br />

stewig bly.<br />

Vooruitsigte vir sonneblom<br />

Daar is tans bykans geen sonneblom in<br />

die kontantmark beskikbaar nie. Pryse vir<br />

die nabye maande (<strong>Desember</strong>) het as<br />

gevolg hiervan van R1 900/ton tot<br />

R2 370/ton verstewig.<br />

Die jongste voorneme om te plant dui<br />

daarop dat produsente beplan om nagenoeg<br />

572 000 hektaar sonneblom in die<br />

2003/2004-seisoen aan te plant. Teen<br />

normale opbrengste kan die land ‘n oes<br />

van nagenoeg 700 000 ton sonneblom<br />

verwag, wat binne die plaaslike verbruiksyfer<br />

is en daartoe sal lei dat pryse<br />

relatief stewig sal bly. Internasionaal is<br />

oliepryse ook op hoë vlakke weens lae<br />

voorraadvlakke, wat verdere ondersteuning<br />

vir die plaaslike mark bied.<br />

Werklike aanplantings behoort egter<br />

noukeurig gemonitor te word, aangesien<br />

die laat reëns en die groot hoeveelheid<br />

koringlande wat tans braak lê, daartoe<br />

kan lei dat aanplantings aansienlik groter<br />

as die verwagte 572 000 hektaar kan<br />

wees, wat op sy beurt tot ‘n skerp afname<br />

in pryse kan lei.<br />

Vooruitsigte vir sorghum<br />

Sorghum verhandel, in die lig van die<br />

relatiewe klein oes in 2002/2003, tans<br />

steeds op invoerpariteit (R1 400/ton –<br />

R1 500/ton). Bitter sorghum is tans<br />

bykans onbekombaar. Volgens die<br />

Nasionale Oesskattingskomitee se jongste<br />

intensies om te plant, beplan produsente<br />

om nagenoeg 110 000 hektaar<br />

sorghum in die 2003/2004-seisoen aan te<br />

plant. Sou aanplantings tot die hektare<br />

beperk word, behoort daar die komende<br />

seisoen net genoeg sorghum vir die<br />

menslike mark beskikbaar te wees en<br />

behoort pryse huidige vlakke te handhaaf.<br />

Saadverkope in die formele sowel as die<br />

informele mark (produsente wat self saad<br />

voorberei) dui egter daarop dat aanplantings<br />

die potensiaal het om aansienlik<br />

groter as die 110 000 hektaar te wees.<br />

Sorghumkopers is in die lig hiervan nie<br />

bereid om sorghum tans teen huidige<br />

prysvlakke aan te koop nie. Waar daar wel<br />

aanbiedings vir sorghum gedoen word, is<br />

dit teen nagenoeg 85% van die witmielieprys.<br />

Vooruitsigte vir koring<br />

Die NOK het die koringoes in sy jongste<br />

skatting met ‘n verdere 196 000 ton tot<br />

1,478 miljoen ton verlaag. Dit is die laagste<br />

koringoes sedert 1992/1993 toe die<br />

koringoes 1,27 miljoen ton was. Die verlaging<br />

in die koringoes sal egter weinig<br />

impak op plaaslike pryse hê, omrede die<br />

koringmark ‘n geruime tyd reeds op<br />

invoerpariteit verhandel. Internasionaal is<br />

die verwagting dat koringpryse relatief hoë<br />

vlakke sal handhaaf weens algemene hoë<br />

prysvlakke in Europa en die VSA (weens<br />

lae SRW voorraadvlakke en aktiewe deelname<br />

van onder andere Egipte in die<br />

Amerikaanse mark). Die verwagting is dat<br />

plaaslike pryse in ‘n band van R50 – R60<br />

rondom huidige vlakke sal verhandel.<br />

R1 700/ton blyk tans die sielkundige<br />

bokant vir die koringmark te wees.<br />

BREEK NUWE GROND SENWES