Kiezen voor de juiste rechtsvorm KvK - 2009

Kiezen voor de juiste rechtsvorm KvK - 2009

Kiezen voor de juiste rechtsvorm KvK - 2009

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

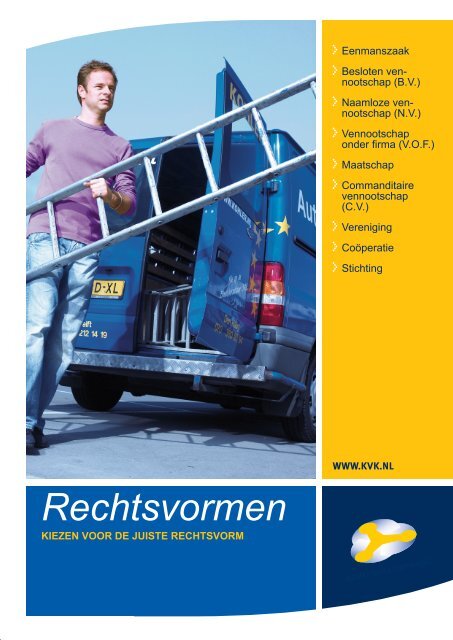

Rechtsvormen<br />

KIEZEN VOOR DE JUISTE RECHTSVORM<br />

Eenmanszaak<br />

Besloten ven-<br />

nootschap (B.V.)<br />

Naamloze ven-<br />

nootschap (N.V.)<br />

Vennootschap<br />

on<strong>de</strong>r firma (V.O.F.)<br />

Maatschap<br />

Commanditaire<br />

vennootschap<br />

(C.V.)<br />

Vereniging<br />

Coöperatie<br />

Stichting

In <strong>de</strong>ze brochure:<br />

1 De eenmanszaak 4<br />

Oprichtingsvereisten<br />

Aansprakelijkheid<br />

Belastingen<br />

Sociale zekerheid<br />

Ziektekostenverzekering<br />

Continuïteit/Bedrijfsopvolging<br />

2 De besloten vennootschap (B.V.) 7<br />

Oprichtingsvereisten<br />

Aansprakelijkheid<br />

Belastingen<br />

Sociale zekerheid<br />

Continuïteit/Bedrijfsopvolging<br />

3 De naamloze vennootschap (N.V.) 10<br />

Oprichtingsvereisten<br />

Aansprakelijkheid<br />

Belastingen<br />

Sociale zekerheid<br />

Continuïteit/Bedrijfsopvolging<br />

4 De vennootschap on<strong>de</strong>r firma (V.O.F.) 11<br />

Oprichtingsvereisten<br />

Aansprakelijkheid<br />

Belastingen<br />

Sociale zekerheid<br />

Continuïteit/Bedrijfsopvolging<br />

5 De maatschap 14<br />

Oprichtingsvereisten<br />

Aansprakelijkheid<br />

Belastingen<br />

Sociale zekerheid<br />

Continuïteit/Bedrijfsopvolging

vervolg in <strong>de</strong>ze brochure:<br />

6 De commanditaire vennootschap (C.V.) 16<br />

Oprichtingsvereisten<br />

Aansprakelijkheid<br />

Belastingen<br />

Sociale zekerheid<br />

Continuïteit/Bedrijfsopvolging<br />

7 De vereniging 18<br />

Oprichtingsvereisten<br />

Aansprakelijkheid<br />

Belastingen<br />

Sociale zekerheid<br />

Continuïteit/Bedrijfsopvolging<br />

8 De coöperatie 20<br />

Oprichtingsvereisten<br />

Aansprakelijkheid<br />

Belastingen<br />

Sociale zekerheid<br />

Continuïteit/Bedrijfsopvolging<br />

9 De stichting 22<br />

Oprichtingsvereisten<br />

Aansprakelijkheid<br />

Belastingen<br />

Sociale zekerheid<br />

Continuïteit/Bedrijfsopvolging<br />

10 Meer weten? 25

De <strong>juiste</strong> keuze<br />

Als starten<strong>de</strong> on<strong>de</strong>rnemer zult u een keuze moeten maken uit verschillen<strong>de</strong> soorten<br />

<strong>rechtsvorm</strong>en. We noemen ze even: een eenmanszaak, een besloten vennootschap,<br />

een naamloze vennootschap, een vennootschap on<strong>de</strong>r firma, een maatschap,<br />

een commanditaire vennootschap of een coöperatie.<br />

Een aantal zaken is daarbij van belang. Start u alleen of gaat u samenwerken met<br />

an<strong>de</strong>ren? Wat wordt bij <strong>de</strong> samenwerking door partijen ingebracht:<br />

arbeid, goe<strong>de</strong>ren, goodwill of geld? Ook <strong>de</strong> rol van het privé-vermogen en het type<br />

belastingen dat wordt geheven, zijn op die keuze van invloed. In <strong>de</strong>ze brochure<br />

wor<strong>de</strong>n <strong>de</strong> verschillen<strong>de</strong> soorten <strong>rechtsvorm</strong>en in het kort behan<strong>de</strong>ld. Ook <strong>de</strong><br />

<strong>rechtsvorm</strong>en van vereniging en stichting komen kort aan <strong>de</strong> or<strong>de</strong>, ook al zijn dit<br />

geen echte on<strong>de</strong>rnemingsvormen.

1<br />

Vormvrij<br />

Privé aansprakelijk<br />

Huwelijkse<br />

<strong>voor</strong>waar<strong>de</strong>n<br />

5<br />

De eenmanszaak<br />

Te vin<strong>de</strong>n in dit hoofdstuk<br />

• Oprichtingsvereisten<br />

• Aansprakelijkheid<br />

• Belastingen<br />

• Sociale zekerheid<br />

• Ziektekostenverzekering<br />

• Continuïteit/Bedrijfsopvolging<br />

Als u een eenmanszaak start, bent u zowel oprichter als eigenaar en bent u helemaal<br />

zelfstandig. U kunt naar eigen inzicht han<strong>de</strong>len en beslissingen nemen. In een eenmanszaak<br />

kunnen wel meer mensen werken. Want u kunt natuurlijk altijd personeel in<br />

dienst nemen.<br />

Oprichtingsvereisten<br />

De oprichting van een eenmanszaak is vormvrij. Er hoeft geen akte te wor<strong>de</strong>n opgemaakt.<br />

Inschrijving van <strong>de</strong> eenmanszaak in het han<strong>de</strong>lsregister is verplicht. Vanaf 1 juli 2008 zijn<br />

ook <strong>de</strong> vrije beroepen inschrijfplichtig.<br />

Aansprakelijkheid<br />

De eigenaar is zelf aansprakelijk <strong>voor</strong> alle han<strong>de</strong>lingen en vermogensaangelegenhe<strong>de</strong>n.<br />

Schul<strong>de</strong>isers (crediteuren) van <strong>de</strong> on<strong>de</strong>rneming kunnen zich verhalen op uw privé-vermogen<br />

en privé-schul<strong>de</strong>isers kunnen zich op <strong>de</strong> bezittingen van <strong>de</strong> on<strong>de</strong>rneming verhalen.<br />

Kortom, er is geen verschil tussen <strong>de</strong> huishoudportemonnee en <strong>de</strong> kassa van <strong>de</strong> zaak. Dit<br />

betekent dat als <strong>de</strong> zaak failliet gaat, ook <strong>de</strong> eigenaar failliet gaat.<br />

Als u in gemeenschap van goe<strong>de</strong>ren bent getrouwd, vallen ook <strong>de</strong> bezittingen van <strong>de</strong><br />

echtgenoot on<strong>de</strong>r <strong>de</strong> aansprakelijkheid. Door het opstellen van huwelijkse <strong>voor</strong>waar<strong>de</strong>n<br />

kunt u dit <strong>voor</strong>komen. Vaak wor<strong>de</strong>n <strong>de</strong> huwelijkse <strong>voor</strong>waar<strong>de</strong>n echter ontkracht doordat<br />

banken <strong>de</strong> echtgenoot laten meetekenen <strong>voor</strong> leningen. De echtgenoot kan dan toch<br />

aansprakelijk wor<strong>de</strong>n gesteld.<br />

Belastingen<br />

De winst uit een eenmanszaak wordt belast in box 1. Afhankelijk van <strong>de</strong> winst betaalt u<br />

belasting, die progressief geheven wordt. Premies <strong>voor</strong> <strong>de</strong> volks -verzekeringen zijn verwerkt<br />

in <strong>de</strong> twee laagste tarieven. Als <strong>de</strong> Belastingdienst u als on<strong>de</strong>rnemer erkent, kunt u<br />

gebruikmaken van een aantal bijzon<strong>de</strong>re belastingregelingen fiscale faciliteiten) zoals<br />

on<strong>de</strong>rnemersaftrek, investerings-aftrek, MKB-vrijstelling en <strong>de</strong> fiscale ou<strong>de</strong>dags<strong>voor</strong>ziening.

1<br />

Arbeidsongeschiktheid<br />

Tijdig advies<br />

6<br />

ONDERNEMER VOOR DE BELASTINGEN<br />

De Belastingdienst heeft een aantal criteria opgesteld aan <strong>de</strong> hand waarvan beoor<strong>de</strong>eld<br />

wordt of u on<strong>de</strong>rnemer <strong>voor</strong> <strong>de</strong> belastingen bent. Zo moet u naar winst streven,<br />

zelfstandig zijn en meer<strong>de</strong>re klanten of opdrachtgevers hebben. Wilt u in aanmerking<br />

komen <strong>voor</strong> <strong>de</strong> on<strong>de</strong>rnemersaftrek, dan moet u minstens 1225 uur per jaar in uw eigen<br />

zaak werken. Voor meer informatie over <strong>de</strong> criteria en <strong>de</strong> belastingregelingen waar u<br />

recht op heeft, kunt u contact opnemen met <strong>de</strong> Belastingdienst, tel. 0800-0543.<br />

Sociale zekerheid<br />

Ie<strong>de</strong>re inwoner van Ne<strong>de</strong>rland, dus ook <strong>de</strong> eigenaar van een eenmanszaak, valt on<strong>de</strong>r <strong>de</strong><br />

volksverzekeringen: <strong>de</strong> Algemene ou<strong>de</strong>rdomswet (AOW), Algemene nabestaan<strong>de</strong>nwet<br />

(ANW), <strong>de</strong> Algemene wet bijzon<strong>de</strong>re ziektekosten (AWBZ) en <strong>de</strong> Algemene kin<strong>de</strong>rbijslagwet<br />

AKW). Als eigenaar van een eenmanszaak bent u geen werknemer en valt u dus ook niet<br />

on<strong>de</strong>r <strong>de</strong> werknemers-verzekeringen <strong>de</strong> Ziektewet ZW), Wet Werk en Inkomen naar Arbeidsvermogen<br />

(WIA) en <strong>de</strong> Werkloosheidswet (WW).<br />

Ziektekostenverzekering<br />

Voor <strong>de</strong> ziektenkostenverzekering betaald u <strong>de</strong> premie aan uw zorgverzekering. Bovenop<br />

die premie, geldt een inkomensafhankelijke bijdrage van 4,8% (over maximaal 32.369,-<br />

euro). Deze bijdrage wordt achteraf via <strong>de</strong> belastingaangifte betaald.<br />

ACTIE<br />

Kijk op www.<strong>de</strong>nieuwezorgverzekering.nl <strong>voor</strong> <strong>de</strong> actuele informatie over <strong>de</strong><br />

zorgverzekeringswet.<br />

Voor <strong>de</strong> risico’s die <strong>de</strong> WIA en <strong>de</strong> ZW <strong>voor</strong> werknemers <strong>de</strong>kken, kunt u zich particulier<br />

verzekeren met een arbeidsongeschiktheidsverzekering.<br />

Bent u <strong>de</strong> afgelopen drie jaar krachtens <strong>de</strong> sociale verzekeringswetgeving verzekerd<br />

geweest, dan kunt u het UWV verzoeken die verzekering vrijwillig <strong>voor</strong>t te zetten. Dit<br />

verzoek moet binnen een maand na afloop van <strong>de</strong> verplichte verzekering wor<strong>de</strong>n gedaan.<br />

Continuïteit/Bedrijfsopvolging<br />

Omdat er bij een eenmanszaak geen on<strong>de</strong>rscheid is tussen privé en <strong>de</strong> zaak moet u apart<br />

een regeling treffen die <strong>de</strong> continuïteit van uw on<strong>de</strong>rneming waarborgt als u komt te overlij<strong>de</strong>n.<br />

Als u dat niet doet, kunnen uw erfgenamen hun <strong>de</strong>el in het on<strong>de</strong>rnemingsvermogen<br />

opeisen, waardoor het <strong>voor</strong>tbestaan van <strong>de</strong> on<strong>de</strong>rneming wordt bedreigd. Ook doet u er<br />

verstandig aan een regeling te treffen waarmee u uw on<strong>de</strong>rneming over kunt dragen aan<br />

een <strong>de</strong>r<strong>de</strong>. Een tijdig advies van een fiscaal adviseur is onontbeerlijk.

1<br />

7<br />

PENSIOENVOORZIENING<br />

Reken u niet rijk als u <strong>voor</strong> uw pensioen<strong>voor</strong>ziening afhankelijk bent van <strong>de</strong> verkoop<br />

van uw zaak. Ook belastingen eisen een <strong>de</strong>el van <strong>de</strong> opbrengst op. Het gevolg is dat<br />

er een karig pensioen kan overblijven. Roep daarom tijdig advies in bij een accountant<br />

of beleidsadviseur, liefst enkele jaren <strong>voor</strong>dat u uw bedrijf gaat verkopen.

2<br />

Notariële akte<br />

Verklaring van<br />

geen bezwaar<br />

Minimum kapitaal<br />

In geld of natura<br />

8<br />

De besloten<br />

vennootschap (B.V.)<br />

Te vin<strong>de</strong>n in dit hoofdstuk<br />

• Oprichtingsvereisten<br />

• Aansprakelijkheid<br />

• Belastingen<br />

• Sociale zekerheid<br />

• Continuïteit/Bedrijfsopvolging<br />

De B.V. is een vennootschap waarin het kapitaal in aan<strong>de</strong>len is ver<strong>de</strong>eld. Deze zijn in<br />

han<strong>de</strong>n van één of meer aan<strong>de</strong>elhou<strong>de</strong>rs. De B.V. heeft <strong>de</strong>zelf<strong>de</strong> juridische status als<br />

een natuurlijk persoon en heeft in die zin ook <strong>de</strong>zelf<strong>de</strong> rechten en plichten. De B.V.<br />

zelf wordt als <strong>de</strong> on<strong>de</strong>rnemer gezien, waarbij <strong>de</strong> directeur in dienst is van <strong>de</strong> B.V. en<br />

uit diens naam han<strong>de</strong>lt. Een B.V. kan men zowel alleen als met meer<strong>de</strong>ren oprichten.<br />

De hoogste macht binnen <strong>de</strong> B.V. ligt bij <strong>de</strong> aan<strong>de</strong>elhou<strong>de</strong>rs in <strong>de</strong> Algemene Verga<strong>de</strong>ring<br />

van Aan<strong>de</strong>elhou<strong>de</strong>rs (A.V.A.). De leiding over <strong>de</strong> dagelijkse gang van zaken ligt bij het<br />

bestuur (directeur of meer<strong>de</strong>re directeuren). De mogelijkheid bestaat om een Raad van<br />

Commissarissen (R.V.C.) in te stellen, die toezicht houdt op <strong>de</strong> directie.<br />

Oprichtingsvereisten<br />

Aan het oprichten van een B.V. wor<strong>de</strong>n in <strong>de</strong> wet een aantal eisen gesteld. De belangrijkste<br />

zijn:<br />

• De oprichting kan alleen bij notariële akte. In <strong>de</strong> oprichtingsakte wor<strong>de</strong>n <strong>de</strong> statuten van <strong>de</strong><br />

vennootschap vastgelegd. De notaris controleert <strong>de</strong> juridisch inhou<strong>de</strong>lijke kant van <strong>de</strong><br />

statuten.<br />

• Voor <strong>de</strong> oprichting moet het Ministerie van Justitie een zogenaam<strong>de</strong> verklaring van geen<br />

bezwaar verlenen op basis van een conceptakte die door <strong>de</strong> notaris is opgesteld. Bekeken<br />

wordt of <strong>de</strong> oprichters en toekomstige bestuur<strong>de</strong>rs in <strong>de</strong> laatste acht jaar niet betrokken zijn<br />

geweest bij vermogens <strong>de</strong>licten of faillissementen. Het verkrijgen van <strong>de</strong> verklaring van<br />

geen bezwaar duurt enkele dagen.<br />

• Een belangrijke eis is dat er bij <strong>de</strong> oprichting van een B.V. een minimumkapitaal van<br />

€ 18.000,- in <strong>de</strong> vennootschap moet wor<strong>de</strong>n gestort.<br />

Storting op <strong>de</strong> aan<strong>de</strong>len hoeft niet in geld, maar kan ook in natura, bij<strong>voor</strong>beeld als er onroerend<br />

goed met minimaal <strong>de</strong>ze waar<strong>de</strong> op naam van <strong>de</strong> B.V. staat. Met het kapitaal dat bij <strong>de</strong><br />

oprichting ten bate van <strong>de</strong> schul<strong>de</strong>isers aanwezig moet zijn, mag overigens wel gewerkt<br />

wor<strong>de</strong>n.

2 •<br />

Han<strong>de</strong>lsregister<br />

Jaarstukken<br />

Anti-misbruikwetten<br />

9<br />

De B.V. moet wor<strong>de</strong>n ingeschreven in het han<strong>de</strong>lsregister. Zolang <strong>de</strong> B.V. nog niet is<br />

ingeschreven, zijn <strong>de</strong> bestuur<strong>de</strong>rs persoonlijk aansprakelijk.<br />

• Niet direct een oprichtingsvereiste, maar wel een verplichting van ie<strong>de</strong>re B.V. is het opstellen<br />

van jaarstukken en het openbaar maken daarvan bij <strong>de</strong> Kamer van Koophan<strong>de</strong>l. De<br />

eisen die <strong>de</strong> wet hieraan stelt, hangen af van <strong>de</strong> grootte/omvang van <strong>de</strong> on<strong>de</strong>rneming. Voor<br />

meer informatie kunt u terecht bij <strong>de</strong> Kamer van Koophan<strong>de</strong>l.<br />

BLOKKERINGSREGELING<br />

De aan<strong>de</strong>len van een B.V. zijn altijd op naam. Ze zijn niet vrij overdraagbaar. In <strong>de</strong><br />

statuten moet een zogenaam<strong>de</strong> blokkeringsregeling wor<strong>de</strong>n opgenomen. Dit is een<br />

regeling die, grof gesteld, inhoudt dat een aan<strong>de</strong>elhou<strong>de</strong>r die zijn aan<strong>de</strong>len wil verkopen<br />

of overdragen <strong>de</strong>ze eerst moet aanbie<strong>de</strong>n aan zijn me<strong>de</strong>-aan<strong>de</strong>elhou<strong>de</strong>rs of <strong>voor</strong><br />

<strong>de</strong> overdracht goedkeuring moet vragen aan <strong>de</strong> algemene verga<strong>de</strong>ring van aan<strong>de</strong>elhou<strong>de</strong>rs.<br />

In <strong>de</strong> naam besloten vennootschap komt <strong>de</strong>ze beperking tot uitdrukking.<br />

Aansprakelijkheid<br />

De aansprakelijkheid van <strong>de</strong> aan<strong>de</strong>elhou<strong>de</strong>rs is beperkt tot het bedrag waarmee zij in <strong>de</strong><br />

vennootschap <strong>de</strong>elnemen. De B.V. is als rechtspersoon een zelfstandig drager van rechten<br />

en plichten. Dit betekent dat alle betrokken personen, zoals <strong>de</strong> directeur(en) en commissarissen,<br />

niet met hun privé-vermogen aansprakelijk zijn <strong>voor</strong> <strong>de</strong> schul<strong>de</strong>n van <strong>de</strong> vennootschap.<br />

Omdat er veel misbruik werd gemaakt van <strong>de</strong>ze beperkte aansprakelijkheid zijn er<br />

anti-misbruikwetten opgesteld. Deze hou<strong>de</strong>n in dat <strong>de</strong> directeur(en) en <strong>de</strong>genen die het<br />

beleid van <strong>de</strong> vennootschap hebben bepaald, wél privé aansprakelijk zijn wanneer:<br />

• <strong>de</strong> bestuur<strong>de</strong>r <strong>voor</strong> <strong>de</strong> on<strong>de</strong>rneming te zware contractuele verplichtingen is aangegaan en<br />

hij bij het aangaan van die verplichtingen wist of kon <strong>voor</strong>zien dat <strong>de</strong> vennootschap niet aan<br />

haar verplichtingen zou kunnen voldoen (dit wordt gezien als een onrechtmatige daad van<br />

<strong>de</strong> bestuur<strong>de</strong>r);<br />

• het onvermogen om belastingen en premies te betalen niet of niet tijdig wordt gemeld;<br />

• aannemelijk is dat het onvermogen om belastingen en premies te betalen een gevolg is<br />

van onbehoorlijke taakvervulling door het bestuur in een perio<strong>de</strong> van drie jaar <strong>voor</strong>afgaand<br />

aan <strong>de</strong> melding;<br />

• <strong>de</strong> B.V. failliet gaat en dit faillissement het gevolg is van onbehoorlijk bestuur van <strong>de</strong><br />

directie of <strong>de</strong>genen die het beleid bepaal<strong>de</strong>n in <strong>de</strong> perio<strong>de</strong> van drie jaar <strong>voor</strong>afgaand aan het<br />

faillissement. Als er geen jaarstukken wor<strong>de</strong>n ge<strong>de</strong>poneerd bij het han<strong>de</strong>lsregister wordt<br />

onbehoorlijk bestuur veron<strong>de</strong>rsteld.<br />

Ver<strong>de</strong>r is er sprake van privé-aansprakelijkheid <strong>voor</strong> han<strong>de</strong>lingen in <strong>de</strong> oprichtingsfase van<br />

<strong>de</strong> B.V. Die aansprakelijkheid eindigt als <strong>de</strong> eenmaal opgerichte B.V. <strong>de</strong> han<strong>de</strong>lingen bekrachtigt.<br />

Ook is er sprake van privé-aansprakelijkheid als <strong>de</strong> B.V. niet is ingeschreven in het<br />

han<strong>de</strong>lsregister. Ten slotte valt het <strong>voor</strong><strong>de</strong>el van <strong>de</strong> beperkte aansprakelijkheid van <strong>de</strong><br />

aan<strong>de</strong>elhou<strong>de</strong>rs vaak weg doordat banken <strong>de</strong> directeur/grootaan<strong>de</strong>elhou<strong>de</strong>r privé laten<br />

meetekenen <strong>voor</strong> leningen bestemd <strong>voor</strong> <strong>de</strong> B.V. Hierdoor wordt hij naast <strong>de</strong> B.V. ook<br />

persoonlijk aansprakelijk.

2 Belastingen<br />

On<strong>de</strong>rgeschiktheid<br />

10<br />

Voor 1 januari 2001 was <strong>de</strong> B.V. boven een bepaal<strong>de</strong> winst fiscaal aantrekkelijk omdat <strong>de</strong><br />

belastingdruk bij <strong>de</strong> B.V. lager lag dan bij <strong>de</strong> inkomstenbelasting. Sinds 1 januari 2001 is het<br />

maximale belastingtarief echter bij <strong>de</strong> inkomstenbelasting omlaag gegaan, waardoor dit<br />

fiscale <strong>voor</strong><strong>de</strong>el van een B.V. is komen te vervallen. Toch kan <strong>de</strong> B.V. fiscaal gezien nog<br />

steeds een aantrekkelijke keuze zijn als <strong>rechtsvorm</strong>, als <strong>de</strong> winst maar niet wordt uitgekeerd<br />

aan <strong>de</strong> aan<strong>de</strong>elhou<strong>de</strong>rs maar in <strong>de</strong> B.V. blijft. De B.V. betaalt over <strong>de</strong> behaal<strong>de</strong> winst vennootschapsbelasting.<br />

Een fiscaal adviseur kan u daar meer over vertellen.<br />

Sociale zekerheid<br />

De directeur-aan<strong>de</strong>elhou<strong>de</strong>r van een B.V. is als werknemer in dienst van <strong>de</strong> B.V. Of hij ook<br />

<strong>voor</strong> <strong>de</strong> sociale verzekeringswetgeving als werknemer wordt aangemerkt, hangt af van <strong>de</strong><br />

vraag of er werkelijk sprake is van on<strong>de</strong>rgeschiktheid. Van on<strong>de</strong>rgeschiktheid is geen sprake<br />

in <strong>de</strong> volgen<strong>de</strong> gevallen:<br />

• <strong>de</strong> directeur, eventueel met zijn echtgenote, kan 50% of meer van <strong>de</strong> stemmen op <strong>de</strong><br />

aan<strong>de</strong>elhou<strong>de</strong>rsverga<strong>de</strong>ring uitbrengen;<br />

• 2/3 <strong>de</strong>el of meer van <strong>de</strong> aan<strong>de</strong>len is in han<strong>de</strong>n van <strong>de</strong> directeur en/of van zijn naaste<br />

familiele<strong>de</strong>n tot en met <strong>de</strong> 3e graad;<br />

• als <strong>de</strong> directeur niet tegen zijn wil ontslagen kan wor<strong>de</strong>n.<br />

Als er geen sprake is van on<strong>de</strong>rgeschiktheid, valt <strong>de</strong> directeur-aan<strong>de</strong>elhou<strong>de</strong>r niet on<strong>de</strong>r <strong>de</strong><br />

werknemersverzekeringen en zal hij zich vrijwillig moeten verzekeren (zie <strong>de</strong> paragraaf<br />

Sociale zekerheid in het hoofdstuk over <strong>de</strong> eenmanszaak).<br />

Continuïteit/Bedrijfsopvolging<br />

De continuïteit van <strong>de</strong> on<strong>de</strong>rneming wordt zeker gesteld door het feit dat <strong>de</strong> B.V. een rechtspersoon<br />

is. Het bestaan van <strong>de</strong> rechtspersoon is immers onafhankelijk van <strong>de</strong> personen die<br />

<strong>de</strong> rechtspersoon hebben opgericht of besturen. Bij het overlij<strong>de</strong>n van <strong>de</strong> directeur komt het<br />

<strong>voor</strong>tbestaan van <strong>de</strong> on<strong>de</strong>rneming niet in gevaar; <strong>de</strong> on<strong>de</strong>rneming wordt in stand gehou<strong>de</strong>n<br />

door <strong>de</strong> B.V. Er moet wel een nieuwe directeur wor<strong>de</strong>n aangetrokken. Bij verkoop van <strong>de</strong><br />

on<strong>de</strong>rneming zijn er twee mogelijkhe<strong>de</strong>n:<br />

• <strong>de</strong> aan<strong>de</strong>len van <strong>de</strong> B.V. wor<strong>de</strong>n verkocht;<br />

• <strong>de</strong> on<strong>de</strong>rneming (machines, inventaris, etc.) wordt uit <strong>de</strong> B.V. verkocht. Als <strong>de</strong> aan<strong>de</strong>len<br />

wor<strong>de</strong>n verkocht, is <strong>de</strong> opbrengst belast met 25% inkomstenbelasting (box 2) als <strong>de</strong> aan<strong>de</strong>elhou<strong>de</strong>r<br />

een aanmerkelijk belang (min. 5% van <strong>de</strong> aan<strong>de</strong>len) heeft.<br />

Als <strong>de</strong> on<strong>de</strong>rneming uit <strong>de</strong> B.V. wordt verkocht, betaalt <strong>de</strong> verkopen<strong>de</strong> B.V. vennootschapsbelasting<br />

over <strong>de</strong> (boek)winst bij verkoop. Als <strong>de</strong> aan<strong>de</strong>elhou<strong>de</strong>r van <strong>de</strong> verkopen<strong>de</strong> B.V. zelf<br />

een B.V. is, spreekt men van een holding. Het <strong>voor</strong><strong>de</strong>el van <strong>de</strong>ze constructie is dat <strong>de</strong><br />

holding nooit belasting hoeft te betalen over <strong>de</strong> opbrengst. Een fiscaal adviseur kan u meer<br />

vertellen over <strong>de</strong> fiscale aspecten bij <strong>de</strong> verkoop van een B.V.<br />

PENSIOENVOORZIENING<br />

Reken u niet rijk als u <strong>voor</strong> uw pensioen<strong>voor</strong>ziening afhankelijk bent van <strong>de</strong> verkoop<br />

van uw zaak. Ook belastingen eisen een <strong>de</strong>el van <strong>de</strong> opbrengst op. Het gevolg is dat<br />

er een karig pensioen kan overblijven. Roep daarom tijdig advies in bij een accountant<br />

of beleidsadviseur, liefst enkele jaren <strong>voor</strong>dat u uw bedrijf gaat verkopen.

3<br />

11<br />

De naamloze<br />

vennootschap (N.V.)<br />

Net als <strong>de</strong> B.V. is <strong>de</strong> N.V. een vennootschap waarvan het kapitaal in aan<strong>de</strong>len is<br />

ver<strong>de</strong>eld. Een belangrijk verschil met <strong>de</strong> B.V. is dat die aan<strong>de</strong>len overdraag baar zijn.<br />

Zoals hier<strong>voor</strong> bij <strong>de</strong> B.V. is vermeld, moet in <strong>de</strong> statuten van <strong>de</strong> B.V. een zogenaam<strong>de</strong><br />

blokkeringsregeling wor<strong>de</strong>n opgenomen. In <strong>de</strong> statuten van een N.V. mág een <strong>de</strong>rgelijke<br />

regeling wor<strong>de</strong>n opgenomen. Ver<strong>de</strong>r kan <strong>de</strong> N.V. overdraagbare aan<strong>de</strong>len aan<br />

toon<strong>de</strong>r uitgeven, die verhan<strong>de</strong>ld kunnen wor<strong>de</strong>n via <strong>de</strong> beurs.<br />

Oprichtingsvereisten<br />

Aan <strong>de</strong> oprichting van een N.V. wor<strong>de</strong>n vrijwel <strong>de</strong>zelf<strong>de</strong> eisen gesteld als aan <strong>de</strong> oprichting<br />

van een B.V. Het minimumkapitaal van <strong>de</strong> N.V. ligt echter hoger dan dat van <strong>de</strong> B.V.,<br />

namelijk op € 45.000. Net als <strong>voor</strong> <strong>de</strong> B.V. geldt <strong>voor</strong> <strong>de</strong> N.V. <strong>de</strong> verplichting tot het opstellen<br />

en openbaar maken van <strong>de</strong> jaarstukken bij <strong>de</strong> Kamer van Koophan<strong>de</strong>l. Ook hier<br />

geldt dat <strong>de</strong> eisen die <strong>de</strong> wet hieraan stelt, afhangen van <strong>de</strong> grootte en omvang van <strong>de</strong><br />

on<strong>de</strong>rneming.<br />

Ten aanzien van <strong>de</strong> aansprakelijkheid, belastingen, sociale zekerheid en continuïteit<br />

gel<strong>de</strong>n <strong>voor</strong> <strong>de</strong> N.V. <strong>de</strong>zelf<strong>de</strong> regels als <strong>voor</strong> <strong>de</strong> B.V.

4<br />

Vormvrij<br />

12<br />

De vennootschap on<strong>de</strong>r<br />

firma (V.O.F)<br />

Te vin<strong>de</strong>n in dit hoofdstuk<br />

• Oprichtingsvereisten<br />

• Aansprakelijkheid<br />

• Belastingen<br />

• Sociale zekerheid<br />

• Continuïteit/Bedrijfsopvolging<br />

De vennootschap on<strong>de</strong>r firma is een samenwerkingsvorm waarin u samen met één of<br />

meer partners een bedrijf voert. U en uw partners zijn dan <strong>de</strong> vennoten of firmanten.<br />

Kenmerkend <strong>voor</strong> <strong>de</strong>ze on<strong>de</strong>rnemingsvorm is dat ie<strong>de</strong>re vennoot iets inbrengt in het<br />

bedrijf: geld, goe<strong>de</strong>ren, arbeidskracht en/of goodwill.<br />

Oprichtingsvereisten<br />

De oprichting van een V.O.F. is in feite vormvrij. Het is geen dwingen<strong>de</strong> eis dat er een<br />

vennootschapsakte wordt opgesteld. Het is wel aan te ra<strong>de</strong>n om <strong>de</strong> afspraken tussen <strong>de</strong><br />

vennoten schriftelijk vast te leggen. Bij het opstellen van een vennootschapsakte kan een<br />

accountant of een juridisch adviseur u behulpzaam zijn. Het is ook verstandig om <strong>de</strong> akte bij<br />

<strong>de</strong> notaris vast te leggen.<br />

In het vennootschapscontract kan on<strong>de</strong>r meer wor<strong>de</strong>n opgenomen:<br />

• <strong>de</strong> naam van <strong>de</strong> vennootschap;<br />

• het doel van <strong>de</strong> vennootschap;<br />

• <strong>de</strong> inbreng van <strong>de</strong> vennoten; dit kan geld zijn, maar ook arbeid, goe<strong>de</strong>ren, goodwill,<br />

knowhow, etc.;<br />

• <strong>de</strong> ver<strong>de</strong>ling van winst en <strong>de</strong>lging van verliezen;<br />

• <strong>de</strong> ver<strong>de</strong>ling van <strong>de</strong> bevoegdheid;<br />

• afspraken over ziekte;<br />

• afspraken over vakantiedagen.<br />

Aangezien een vennootschap on<strong>de</strong>r firma per <strong>de</strong>finitie een on<strong>de</strong>rneming uitoefent, is<br />

inschrijving van <strong>de</strong> vennootschap in het han<strong>de</strong>lsregister verplicht.

4<br />

Hoof<strong>de</strong>lijk<br />

aansprakelijk<br />

Afgeschei<strong>de</strong>n<br />

vermogen<br />

Man/vrouw-firma<br />

13<br />

BEVOEGDHEDEN AFZONDERLIJKE VENNOTEN<br />

In principe kan ie<strong>de</strong>re vennoot <strong>de</strong> V.O.F. bin<strong>de</strong>n en daarmee aansprakelijkheid scheppen<br />

<strong>voor</strong> zijn me<strong>de</strong>vennoten. Maak daarom goe<strong>de</strong> afspraken over <strong>de</strong> bevoegdhe<strong>de</strong>n<br />

en leg die vast in het vennootschapscontract. Neem bij<strong>voor</strong>beeld een regeling op dat<br />

als een overeenkomst wordt gesloten met een belang groter dan € 10.000, alle vennoten<br />

moeten tekenen. Wanneer <strong>de</strong>ze bevoegdheidsver<strong>de</strong>ling is ingeschreven bij het<br />

han<strong>de</strong>lsregister, geldt <strong>de</strong>ze in principe ook tegenover <strong>de</strong>r<strong>de</strong>n. Dat wil zeggen dat een<br />

<strong>de</strong>r<strong>de</strong> <strong>de</strong> V.O.F. niet kan hou<strong>de</strong>n aan een overeenkomst die gesloten is door een<br />

onbevoeg<strong>de</strong> vennoot. De vennoot die onbevoegd heeft gehan<strong>de</strong>ld, is dan persoonlijk<br />

aansprakelijk.<br />

Aansprakelijkheid<br />

Een belangrijk kenmerk van <strong>de</strong> V.O.F. is <strong>de</strong> hoof<strong>de</strong>lijke aansprakelijkheid van <strong>de</strong> vennoten.<br />

Ie<strong>de</strong>re vennoot is met zijn privé-vermogen <strong>voor</strong> 100% aansprakelijk als <strong>de</strong> vennootschap<br />

haar verplichtingen niet nakomt, ook als <strong>de</strong>ze door een an<strong>de</strong>re (bevoeg<strong>de</strong>) vennoot zijn<br />

aangegaan. Dit betekent dat als <strong>de</strong> V.O.F. failliet gaat, <strong>de</strong> vennoten ook failliet gaan.<br />

De V.O.F. heeft een zogenaamd afgeschei<strong>de</strong>n vermogen; het door <strong>de</strong> vennoten ingebrachte<br />

zakelijk vermogen is afgeschei<strong>de</strong>n van hun privé-vermogen en mag uitsluitend wor<strong>de</strong>n<br />

gebruikt <strong>voor</strong> <strong>de</strong> uitoefening van <strong>de</strong> on<strong>de</strong>rneming. Alleen <strong>de</strong> zaakschul<strong>de</strong>isers van <strong>de</strong><br />

vennootschap kunnen zich verhalen op het zakelijk vermogen. Als dit afgeschei<strong>de</strong>n vermogen<br />

niet genoeg is om <strong>de</strong> schul<strong>de</strong>n van <strong>de</strong> V.O.F. te voldoen, dan kunnen <strong>de</strong> zaakschul<strong>de</strong>isers<br />

<strong>voor</strong> <strong>de</strong> gehele schuld bij het privé-vermogen van elk van <strong>de</strong> vennoten terecht. Verhaal<br />

(verrekening) tussen <strong>de</strong> vennoten on<strong>de</strong>rling is daarna vanzelfsprekend mogelijk. Privéschul<strong>de</strong>isers<br />

kunnen privé-schul<strong>de</strong>n niet op het zakelijk vermogen van <strong>de</strong> V.O.F. of op het<br />

privé-vermogen van <strong>de</strong> an<strong>de</strong>re vennoten verhalen. Gezien <strong>de</strong> ruime aansprakelijkheid van<br />

<strong>de</strong> vennoten met hun privé-vermogen kan het verstandig zijn huwelijkse <strong>voor</strong>waar<strong>de</strong>n op te<br />

stellen.<br />

Belastingen<br />

Ie<strong>de</strong>re vennoot betaalt afzon<strong>de</strong>rlijk inkomstenbelasting over het <strong>de</strong>el van <strong>de</strong> eigen winst.<br />

Ie<strong>de</strong>re vennoot wordt in principe gezien als zelfstandig on<strong>de</strong>rnemer en heeft daarom recht<br />

op bepaal<strong>de</strong> belasting<strong>voor</strong><strong>de</strong>len (zie <strong>de</strong> paragraaf Belastingen in het hoofdstuk over <strong>de</strong><br />

eenmanszaak). Een V.O.F. tussen partners is mogelijk. Dit is <strong>de</strong> zogenaam<strong>de</strong> man/vrouwfirma.<br />

Voor<strong>de</strong>el is dat bei<strong>de</strong>n als zelfstandig on<strong>de</strong>rnemer wor<strong>de</strong>n gezien en recht hebben op<br />

<strong>de</strong> belasting<strong>voor</strong><strong>de</strong>len. Na<strong>de</strong>el is dat bei<strong>de</strong>n aansprakelijk zijn met hun privé-vermogen en<br />

het opstellen van huwelijkse <strong>voor</strong>waar<strong>de</strong>n hier dus geen effect heeft. Overigens moet <strong>de</strong><br />

partner volledig en op hetzelf<strong>de</strong> niveau meewerken in <strong>de</strong> on<strong>de</strong>rneming om in aanmerking te<br />

komen <strong>voor</strong> <strong>de</strong> belasting<strong>voor</strong><strong>de</strong>len. On<strong>de</strong>rsteunen<strong>de</strong> werkzaamhe<strong>de</strong>n van <strong>de</strong> partner zijn<br />

niet voldoen<strong>de</strong>. Daarnaast mag een privé-relatie niet door slaggevend zijn bij het aangaan<br />

van <strong>de</strong> zakelijke relatie. An<strong>de</strong>rs geformuleerd: <strong>de</strong> zakelijke relatie met <strong>de</strong> partner moet<br />

zodanig zijn, dat die ook met een <strong>de</strong>r<strong>de</strong> zou kunnen zijn aangegaan.

4 Sociale<br />

14<br />

zekerheid<br />

Een vennoot is geen werknemer en valt niet on<strong>de</strong>r <strong>de</strong> werknemers-verzekeringen. Zie wat<br />

betreft <strong>de</strong> vrijwillige verzekeringen <strong>de</strong> paragraaf Sociale zekerheid in het hoofdstuk over <strong>de</strong><br />

eenmanszaak.<br />

Continuïteit/Bedrijfsopvolging<br />

Volgens <strong>de</strong> wet eindigt <strong>de</strong> V.O.F. als een van <strong>de</strong> vennoten uittreedt of overlijdt. Om het<br />

<strong>voor</strong>tbestaan van <strong>de</strong> vennootschap veilig te stellen, kunnen er in het vennootschapscontract<br />

regelingen wor<strong>de</strong>n opgenomen die het <strong>de</strong> overblijven<strong>de</strong> vennoot of vennoten mogelijk<br />

maken <strong>de</strong> V.O.F. (al dan niet met een nieuwe vennoot) <strong>voor</strong>t te zetten.

5<br />

Vormvrij<br />

Afspraken contract<br />

15<br />

De maatschap<br />

Te vin<strong>de</strong>n in dit hoofdstuk<br />

• Oprichtingsvereisten<br />

• Aansprakelijkheid<br />

• Belastingen<br />

• Sociale zekerheid<br />

• Continuïteit/Bedrijfsopvolging<br />

De maatschap is een samenwerkingsvorm tussen twee of meer personen, maten genaamd,<br />

die ie<strong>de</strong>r iets inbrengen, met het doel het <strong>voor</strong><strong>de</strong>el dat daaruit <strong>voor</strong>tvloeit gezamenlijk<br />

te <strong>de</strong>len. De inbreng kan arbeid, geld en/of goe<strong>de</strong>ren zijn. De maatschapsvorm<br />

wordt gekozen door (vrije) beroepsbeoefenaren, zoals artsen, accountants of<br />

fysiotherapeuten.<br />

Oprichtingsvereisten<br />

De oprichting van een maatschap is vormvrij. Er hoeft geen akte te wor<strong>de</strong>n opgemaakt. Het<br />

is echter wel aan te ra<strong>de</strong>n <strong>de</strong> afspraken tussen <strong>de</strong> maten schriftelijk vast te leggen in een<br />

maatschapscontract. Bij het opstellen van <strong>de</strong> akte kan een accountant of een juridisch<br />

adviseur u behulpzaam zijn. Ook is het verstandig <strong>de</strong> akte bij <strong>de</strong> notaris vast te leggen. In<br />

het maatschapscontract kunnen bij<strong>voor</strong>beeld <strong>de</strong> volgen<strong>de</strong> afspraken wor<strong>de</strong>n vastgelegd:<br />

• <strong>de</strong> inbreng van <strong>de</strong> maten;<br />

• <strong>de</strong> winstver<strong>de</strong>ling; <strong>de</strong> winst wordt ver<strong>de</strong>eld in verhouding tot <strong>de</strong> inbreng, tenzij in het<br />

maatschapscontract een an<strong>de</strong>re regeling is overeengekomen. Het is verbo<strong>de</strong>n te regelen<br />

dat <strong>de</strong> gehele winst slechts aan één maat toekomt.<br />

• <strong>de</strong> ver<strong>de</strong>ling van <strong>de</strong> bevoegdheid; elk van <strong>de</strong> maten is bevoegd beheersda<strong>de</strong>n te verrichten,<br />

tenzij een an<strong>de</strong>re regeling is overeengekomen. Da<strong>de</strong>n van beheer zijn han<strong>de</strong>lingen die<br />

tot <strong>de</strong> normale gang van zaken van <strong>de</strong> maat schap wor<strong>de</strong>n gerekend. Alle han<strong>de</strong>lingen die<br />

hierbuiten vallen, kunnen alleen door <strong>de</strong> maten gezamenlijk wor<strong>de</strong>n verricht. In het maatschapscontract<br />

kunnen <strong>de</strong> bevoegdhe<strong>de</strong>n op een an<strong>de</strong>re wijze wor<strong>de</strong>n geregeld.<br />

De maatschap is vanaf 1 juli 2008 verplicht zich in te laten schrijven in het han<strong>de</strong>lsregister.<br />

Dit geldt niet <strong>voor</strong> maatschappen die niet extern optre<strong>de</strong>n zoals kostenmaatschappen.

5 Aansprakelijkheid<br />

Aansprakelijk <strong>voor</strong><br />

gelijke <strong>de</strong>len<br />

16<br />

Ie<strong>de</strong>re maat die daartoe bevoegd is, kan namens <strong>de</strong> maatschap een overeenkomst sluiten,<br />

waarna alle maten aansprakelijk zijn <strong>voor</strong> gelijke <strong>de</strong>len. Heeft een maat echter onbevoegd<br />

gehan<strong>de</strong>ld, dan zijn <strong>de</strong> overige maten in beginsel niet aansprakelijk en heeft <strong>de</strong> onbevoegd<br />

han<strong>de</strong>len<strong>de</strong> maat slechts zichzelf gebon<strong>de</strong>n. Bij <strong>de</strong> maatschap is er in principe geen sprake<br />

van een afgeschei<strong>de</strong>n vermogen (een vermogen dat is afgeschei<strong>de</strong>n van het privé-vermogen<br />

van <strong>de</strong> maten). Crediteuren (schul<strong>de</strong>isers) van <strong>de</strong> maatschap kunnen bij <strong>de</strong> individuele<br />

maten uitsluitend terecht <strong>voor</strong> gelijke <strong>de</strong>len. Schul<strong>de</strong>isers van <strong>de</strong> maatschap hebben volgens<br />

<strong>de</strong> wet geen <strong>voor</strong>rang op privé-schul<strong>de</strong>isers.<br />

Belastingen<br />

Ie<strong>de</strong>re maat betaalt afzon<strong>de</strong>rlijk inkomstenbelasting over het eigen <strong>de</strong>el van <strong>de</strong> winst. Ie<strong>de</strong>re<br />

maat wordt in principe gezien als zelfstandig on<strong>de</strong>rnemer en heeft daarom recht op belasting<strong>voor</strong><strong>de</strong>len<br />

zie <strong>de</strong> paragraaf Belastingen in het hoofdstuk over <strong>de</strong> eenmanszaak).<br />

Sociale zekerheid<br />

Een maat is geen werknemer en valt niet on<strong>de</strong>r <strong>de</strong> werknemersverzekeringen (zie <strong>de</strong><br />

paragraaf Sociale zekerheid in het hoofdstuk over <strong>de</strong> eenmanszaak).<br />

Continuïteit/Bedrijfsopvolging<br />

Volgens <strong>de</strong> wet eindigt <strong>de</strong> maatschap als één van <strong>de</strong> maten uittreedt of overlijdt. Om het<br />

<strong>voor</strong>tbestaan van <strong>de</strong> maatschap veilig te stellen, kunnen in het maatschapscontract regelingen<br />

wor<strong>de</strong>n opgenomen die het <strong>de</strong> overblijven<strong>de</strong> maten mogelijk maken <strong>de</strong> maatschap (al<br />

dan niet met een nieuwe maat) <strong>voor</strong>t te zetten.

6<br />

Vormvrij<br />

Beherend vennoot<br />

hoof<strong>de</strong>lijk<br />

aansprakelijk<br />

17<br />

De commanditaire<br />

vennootschap (C.V.)<br />

Te vin<strong>de</strong>n in dit hoofdstuk<br />

• Oprichtingsvereisten<br />

• Aansprakelijkheid<br />

• Belastingen<br />

• Sociale zekerheid<br />

• Continuïteit/Bedrijfsopvolging<br />

De commanditaire vennootschap is te zien als een bijzon<strong>de</strong>re vorm van <strong>de</strong> V.O.F.<br />

Het verschil met <strong>de</strong> V.O.F. is dat er twee soorten vennoten wor<strong>de</strong>n on<strong>de</strong>rschei<strong>de</strong>n:<br />

beheren<strong>de</strong> vennoten en commanditaire of stille vennoten. De commanditaire of stille<br />

vennoten zijn slechts financieel betrokken. Zij mogen niet namens <strong>de</strong> C.V. naar buiten<br />

tre<strong>de</strong>n.<br />

Oprichtingsvereisten<br />

De oprichting van een commanditaire vennootschap is vormvrij. Een schriftelijke akte is, net<br />

als bij <strong>de</strong> V.O.F., niet dwingend vereist, maar wel aan te ra<strong>de</strong>n. Hier moet, naast <strong>de</strong> zaken<br />

die in een V.O.F.-contract wor<strong>de</strong>n geregeld, ook <strong>de</strong> winst ver<strong>de</strong>ling tussen <strong>de</strong> beheren<strong>de</strong><br />

vennoten en <strong>de</strong> commanditaire vennoten wor<strong>de</strong>n vastgelegd. Bij het opstellen van <strong>de</strong> akte<br />

kan een accountant of juridisch adviseur u helpen. Ook is het verstandig om <strong>de</strong> akte bij <strong>de</strong><br />

notaris vast te laten leggen.<br />

Inschrijving van <strong>de</strong> commanditaire vennootschap in het han<strong>de</strong>lsregister is verplicht. Bij <strong>de</strong><br />

inschrijving wor<strong>de</strong>n van <strong>de</strong> beheren<strong>de</strong> vennoten <strong>de</strong> gebruikelijke gegevens opgenomen<br />

zoals naam, adres, woonplaats en <strong>de</strong>rgelijke. Van <strong>de</strong> commanditaire vennoten wor<strong>de</strong>n niet<br />

<strong>de</strong> namen vermeld, wel hoeveel het er zijn en het bedrag van hun inbreng.<br />

Aansprakelijkheid<br />

Beheren<strong>de</strong> vennoten zijn (evenals <strong>de</strong> vennoten van een V.O.F.) met hun privé- vermogen<br />

<strong>voor</strong> 100% aansprakelijk als <strong>de</strong> vennootschap haar verplichtingen niet nakomt. Dit betekent<br />

dat als <strong>de</strong> C.V. failliet gaat, <strong>de</strong> beherend vennoot ook failliet gaat. Dit geldt niet <strong>voor</strong> <strong>de</strong><br />

commanditaire vennoten. Zij kunnen slechts het bedrag dat zij in <strong>de</strong> C.V. hebben gebracht,<br />

kwijtraken.<br />

Zodra <strong>de</strong> commanditaire vennoot echter namens <strong>de</strong> vennootschap naar buiten optreedt,<br />

wordt <strong>de</strong> commanditaire vennoot gezien als beherend vennoot en zo aansprakelijk met zijn<br />

gehele privé-vermogen.

6 Belastingen<br />

18<br />

Beheren<strong>de</strong> vennoten betalen inkomstenbelasting over hun <strong>de</strong>el van <strong>de</strong> winst. Beheren<strong>de</strong><br />

vennoten wor<strong>de</strong>n in principe gezien als zelfstandig on<strong>de</strong>rnemers en hebben daarom recht<br />

op belasting<strong>voor</strong><strong>de</strong>len (zie <strong>de</strong> paragraaf Belastingen in het hoofdstuk over <strong>de</strong> eenmanszaak).<br />

Stille vennoten wor<strong>de</strong>n fiscaal niet gezien als on<strong>de</strong>rnemer (zij zijn namelijk niet aansprakelijk<br />

<strong>voor</strong> schul<strong>de</strong>n van <strong>de</strong> on<strong>de</strong>rneming) en hebben dus geen recht op alle belasting<strong>voor</strong><strong>de</strong>len.<br />

Stille vennoten hebben echter wel recht op die <strong>voor</strong><strong>de</strong>len die te maken hebben met investeringen<br />

(willekeurige afschrijving en investeringsaftrek).<br />

Sociale zekerheid<br />

Een beherend vennoot is geen werknemer en valt niet on<strong>de</strong>r <strong>de</strong> werk-nemersverzekeringen<br />

(zie wat betreft <strong>de</strong> vrijwillige verzekeringen <strong>de</strong> paragraaf Sociale zekerheid in het hoofdstuk<br />

over <strong>de</strong> eenmanszaak). De commanditaire vennoot wordt <strong>voor</strong> <strong>de</strong> sociale verzekeringswetgeving<br />

vanzelfsprekend niet als werknemer van <strong>de</strong> C.V. gezien.<br />

Continuïteit/Bedrijfsopvolging<br />

Volgens <strong>de</strong> wet eindigt <strong>de</strong> C.V. als één van <strong>de</strong> vennoten uittreedt of overlijdt. Het <strong>voor</strong>tbestaan<br />

van <strong>de</strong> on<strong>de</strong>rneming kan in het C.V.-contract wor<strong>de</strong>n veiliggesteld.

7<br />

Twee soorten<br />

verenigingen<br />

Statuten<br />

19<br />

De vereniging<br />

Te vin<strong>de</strong>n in dit hoofdstuk<br />

• Oprichtingsvereisten<br />

• Aansprakelijkheid<br />

• Belastingen<br />

• Sociale zekerheid<br />

• Continuïteit/Bedrijfsopvolging<br />

Een vereniging is een samenwerkingsvorm tussen twee of meer personen (le<strong>de</strong>n),<br />

die volgens bepaal<strong>de</strong> regels een bepaald doel willen verwezenlijken. Dit doel mag<br />

niet gericht zijn op verstoring van <strong>de</strong> openbare or<strong>de</strong> of op aantasting van <strong>de</strong> goe<strong>de</strong><br />

ze<strong>de</strong>n en het doel mag niet zijn het maken van winst ter ver<strong>de</strong>ling on<strong>de</strong>r <strong>de</strong> le<strong>de</strong>n. Een<br />

vereniging mag dus wel winst maken, maar die moet dan ten goe<strong>de</strong> komen aan het<br />

gemeenschappelijke doel.<br />

De hoogste macht bij <strong>de</strong> vereniging ligt bij <strong>de</strong> Algemene Le<strong>de</strong>nverga<strong>de</strong>ring, waarin in<br />

principe ie<strong>de</strong>r van <strong>de</strong> le<strong>de</strong>n ten minste één stem heeft. Deze Algemene Le<strong>de</strong>nverga<strong>de</strong>ring<br />

benoemt het bestuur meestal uit haar mid<strong>de</strong>n. Het bestuur heeft <strong>de</strong> leiding over <strong>de</strong> dagelijkse<br />

gang van zaken in <strong>de</strong> vereniging.<br />

Oprichtingsvereisten<br />

Alle verenigingen hebben rechtspersoonlijkheid. Er zijn twee soorten:<br />

• Verenigingen met volledige rechtsbevoegdheid. Dit zijn verenigingen die zijn opgericht bij<br />

notariële akte, waarin <strong>de</strong> statuten zijn opgenomen. Verenigingen met volledige rechtsbevoegdheid<br />

moeten wor<strong>de</strong>n ingeschreven in het han<strong>de</strong>lsregister. Zolang dit niet gebeurt, is<br />

ie<strong>de</strong>re bestuur<strong>de</strong>r naast <strong>de</strong> vereniging hoof<strong>de</strong>lijk aansprakelijk.<br />

• Verenigingen met beperkte rechtsbevoegdheid. Dit zijn verenigingen waarvan <strong>de</strong> statuten<br />

niet zijn opgenomen in een notariële akte. Deze verenigingen kunnen geen erfgenaam zijn<br />

en geen registergoe<strong>de</strong>ren verkrijgen. Een vereniging met beperkte rechtsbevoegdheid mag,<br />

maar hoeft niet te wor<strong>de</strong>n ingeschreven in het han<strong>de</strong>lsregister.<br />

In <strong>de</strong> statuten wor<strong>de</strong>n <strong>de</strong> belangrijkste regels van <strong>de</strong> vereniging vastgelegd. Als <strong>de</strong> vereniging<br />

bij notariële akte wordt opgericht, moeten <strong>de</strong> volgen<strong>de</strong> punten in <strong>de</strong> statuten wor<strong>de</strong>n<br />

opgenomen:<br />

• <strong>de</strong> naam en <strong>de</strong> plaats van vestiging;<br />

• het doel;<br />

• <strong>de</strong> verplichtingen van <strong>de</strong> le<strong>de</strong>n tegenover <strong>de</strong> vereniging;<br />

• <strong>de</strong> wijze van bijeenroeping van <strong>de</strong> algemene verga<strong>de</strong>ring;<br />

• <strong>de</strong> wijze van benoeming en ontslag van <strong>de</strong> bestuur<strong>de</strong>rs;<br />

• <strong>de</strong> bestemming van het batig saldo van <strong>de</strong> vereniging na ontbinding.<br />

Voor wijziging van <strong>de</strong> statuten van een vereniging die bij notariële akte is opgericht, is ook<br />

een notariële akte vereist. Naast statuten wordt er door verenigingen vaak een huishou<strong>de</strong>lijk<br />

reglement gehanteerd, waarin <strong>de</strong> meer specifieke regels <strong>voor</strong> <strong>de</strong> vereniging zijn opgenomen.

7 •<br />

Anti-misbruikwetten<br />

20<br />

BTW<br />

<strong>de</strong> wijze van benoeming en ontslag van <strong>de</strong> bestuur<strong>de</strong>rs;<br />

• <strong>de</strong> bestemming van het batig saldo van <strong>de</strong> vereniging na ontbinding.<br />

Voor wijziging van <strong>de</strong> statuten van een vereniging die bij notariële akte is opgericht, is ook<br />

een notariële akte vereist. Naast statuten wordt er door verenigingen vaak een huishou<strong>de</strong>lijk<br />

reglement gehanteerd, waarin <strong>de</strong> meer specifieke regels <strong>voor</strong> <strong>de</strong> vereniging zijn opgenomen.<br />

Aansprakelijkheid<br />

De bestuur<strong>de</strong>rs en le<strong>de</strong>n van een vereniging met volledige rechtsbevoegdheid zijn niet<br />

aansprakelijk <strong>voor</strong> <strong>de</strong> verplichtingen van <strong>de</strong> vereniging, ook niet na ontbinding en faillissement.<br />

Als <strong>de</strong> vereniging on<strong>de</strong>r <strong>de</strong> vennootschapsbelasting valt, is echter <strong>de</strong> antimisbruikwetgeving<br />

van toepassing en kunnen bestuur<strong>de</strong>rs on<strong>de</strong>r omstandighe<strong>de</strong>n aansprakelijk wor<strong>de</strong>n<br />

gehou<strong>de</strong>n (zie <strong>de</strong> paragraaf Aansprakelijkheid in het hoofdstuk over <strong>de</strong> B.V.). Bestuursle<strong>de</strong>n<br />

van een vereniging met beperkte rechtsbevoegdheid zijn, naast <strong>de</strong> vereniging zelf, hoof<strong>de</strong>lijk<br />

aansprakelijk. Zoals hier<strong>voor</strong> vermeld, kan het bestuur van een vereniging met beperkte<br />

rechtsbevoegdheid <strong>de</strong> vereniging inschrijven in het han<strong>de</strong>lsregister. Het <strong>voor</strong><strong>de</strong>el van <strong>de</strong><br />

inschrijving is, dat <strong>de</strong> bestuur<strong>de</strong>rs slechts hoof<strong>de</strong>lijk aansprakelijk zijn <strong>voor</strong>zover <strong>de</strong> we<strong>de</strong>rpartij<br />

aannemelijk maakt dat <strong>de</strong> vereniging niet aan haar verplichtingen zal voldoen.<br />

Belastingen<br />

Als een vereniging een on<strong>de</strong>rneming drijft, moet over <strong>de</strong> winst uit die on<strong>de</strong>rneming vennootschapsbelasting<br />

wor<strong>de</strong>n betaald. Er is, grofweg gesteld, sprake van een on<strong>de</strong>rneming als er<br />

voldoen<strong>de</strong> mate van arbeid en organisatie bestaat waarmee stelselmatig winst wordt gemaakt<br />

en als er concurreren<strong>de</strong> werkzaamhe<strong>de</strong>n wor<strong>de</strong>n verricht. Een zeer complexe materie bij<br />

verenigingen is <strong>de</strong> vraag of men al dan niet on<strong>de</strong>r <strong>de</strong> heffing van <strong>de</strong> omzetbelasting (BTW)<br />

valt. Raadpleeg een belasting<strong>de</strong>skundige (of <strong>de</strong> Belastingdienst).<br />

Sociale zekerheid<br />

Bestuur<strong>de</strong>rs van verenigingen zijn in principe niet in loondienst en vallen daarom niet on<strong>de</strong>r<br />

<strong>de</strong> werknemersverzekeringen. Vanzelfsprekend kunnen verenigingen wel werknemers in<br />

dienst hebben.<br />

Continuïteit<br />

Verenigingen wor<strong>de</strong>n aangegaan <strong>voor</strong> onbepaal<strong>de</strong> tijd. Ze wor<strong>de</strong>n on<strong>de</strong>r meer in <strong>de</strong> volgen<strong>de</strong><br />

gevallen ontbon<strong>de</strong>n:<br />

• als <strong>de</strong> algemene verga<strong>de</strong>ring besluit <strong>de</strong> vereniging op te heffen;<br />

• door het ontbreken van le<strong>de</strong>n;<br />

• als gevolg van een faillissement.<br />

De Vereniging van eigenaars<br />

Een bijzon<strong>de</strong>r variant van een vereniging is <strong>de</strong> Vereniging van eigenaars. Als men een<br />

appartement koopt wordt men eigenaar van een appartementsrecht (een aan<strong>de</strong>el) in een<br />

gebouw met toebehoren. In een notariële akte van splitsing zijn <strong>de</strong> appartementsrechten<br />

beschreven. Deze akte wordt geregistreerd bij het kadaster. Eén van <strong>de</strong> belangrijkste on<strong>de</strong>r<strong>de</strong>len<br />

van <strong>de</strong> splitsingsakte is het reglement van splitsing, waarin bepalingen en <strong>voor</strong>schriften<br />

zijn opgenomen <strong>voor</strong> <strong>de</strong> eigenaars/bewoners.<br />

Alle appartementseigenaars zijn van rechtswege lid van <strong>de</strong> Vereniging van Eigenaars.<br />

Het doel en <strong>de</strong> wettelijke bepalingen van <strong>de</strong> vereniging staan in <strong>de</strong> wet (boek 5 BW titel 9).<br />

Voor meer informatie kunt u terecht bij <strong>de</strong> notaris.

8<br />

Beperking<br />

aansprakelijkheid<br />

21<br />

De coöperatie<br />

Te vin<strong>de</strong>n in dit hoofdstuk<br />

• Drie soorten coöperaties<br />

• Oprichtingsvereisten<br />

• Aansprakelijkheid<br />

• Belastingen<br />

• Sociale zekerheid<br />

• Continuïteit/Bedrijfsopvolging<br />

De coöperatie en <strong>de</strong> on<strong>de</strong>rlinge waarborgmaatschappij zijn bijzon<strong>de</strong>re varianten op<br />

<strong>de</strong> vereniging. De coöperatie is een vereniging die opkomt <strong>voor</strong> <strong>de</strong> materiële belangen<br />

van haar le<strong>de</strong>n door overeenkomsten met hen af te sluiten. Bij <strong>de</strong> coöperatie mag<br />

winst wor<strong>de</strong>n uitgekeerd aan <strong>de</strong> le<strong>de</strong>n.<br />

Er zijn drie soorten coöperaties:<br />

• Bedrijfscoöperaties, waarbij <strong>de</strong> le<strong>de</strong>n het bedrijf uitoefenen en <strong>de</strong> coöperatie <strong>voor</strong> <strong>de</strong> le<strong>de</strong>n<br />

inkoop, verkoop en/of bepaal<strong>de</strong> diensten verzorgt.<br />

• Consumentencoöperaties, waarbij <strong>de</strong> le<strong>de</strong>n goe<strong>de</strong>ren kopen van <strong>de</strong> coöperatie, die <strong>de</strong>ze<br />

<strong>voor</strong> <strong>de</strong> le<strong>de</strong>n gezamenlijk heeft ingekocht.<br />

• Producten- of dienstencoöperaties, waarbij <strong>de</strong> le<strong>de</strong>n tegelijkertijd werknemer zijn van <strong>de</strong><br />

coöperatie.<br />

Oprichtingsvereisten<br />

Een coöperatie moet wor<strong>de</strong>n opgericht door minimaal twee personen. De oprichting gaat bij<br />

notariële akte. De coöperatie moet wor<strong>de</strong>n ingeschreven in het han<strong>de</strong>lsregister. Een verplichting<br />

van ie<strong>de</strong>re coöperatie is <strong>de</strong> opstelling van jaarstukken én openbaarmaking daarvan<br />

bij <strong>de</strong> Kamer van Koophan<strong>de</strong>l.<br />

Aansprakelijkheid<br />

De coöperatie is een rechtspersoon en dus zelf aansprakelijk <strong>voor</strong> haar doen en laten. De<br />

le<strong>de</strong>n van <strong>de</strong> coöperatie zijn bij ontbinding ie<strong>de</strong>r <strong>voor</strong> een gelijk <strong>de</strong>el aansprakelijk <strong>voor</strong> <strong>de</strong><br />

tekorten van <strong>de</strong> coöperatie. In afwijking van <strong>de</strong>ze wettelijke aansprakelijkheid (WA) kan in<br />

<strong>de</strong> statuten <strong>de</strong> aansprakelijkheid van <strong>de</strong> le<strong>de</strong>n wor<strong>de</strong>n beperkt of uitgesloten. De coöperatie<br />

met beperkte aansprakelijkheid (BA) beperkt <strong>de</strong> aansprakelijkheid tot een bepaald maximum.

8 Bij<br />

22<br />

<strong>de</strong> coöperatie met uitgesloten aansprakelijkheid (UA) is er geen verhaalsrecht op <strong>de</strong><br />

le<strong>de</strong>n. Ook kunnen <strong>de</strong> statuten <strong>de</strong> ver<strong>de</strong>ling van <strong>de</strong> aansprakelijkheid over <strong>de</strong> le<strong>de</strong>n an<strong>de</strong>rs<br />

regelen. Ver<strong>de</strong>r zijn op <strong>de</strong> bestuur<strong>de</strong>rs van coöperaties ook <strong>de</strong> regels van <strong>de</strong> antimisbruikwetgeving<br />

van toepassing (zie <strong>de</strong> paragraaf Aansprakelijkheid in het hoofdstuk over <strong>de</strong> B.V.).<br />

Belastingen<br />

De winstuitkeringen aan <strong>de</strong> le<strong>de</strong>n zijn belastbaar <strong>voor</strong> <strong>de</strong> inkomstenbelasting. Er hoeft geen<br />

divi<strong>de</strong>ndbelasting te wor<strong>de</strong>n afgedragen.<br />

Sociale zekerheid<br />

Bestuur<strong>de</strong>rs/le<strong>de</strong>n van een coöperatie kunnen zich niet verzekeren via <strong>de</strong> sociale verzekeringswetgeving.<br />

Voor bestuur<strong>de</strong>rs/le<strong>de</strong>n van een coöperatie met werknemerszelfbestuur<br />

bestaat een uitzon<strong>de</strong>ring. On<strong>de</strong>r bepaal<strong>de</strong> <strong>voor</strong>waar<strong>de</strong>n komen zij wel in aanmerking <strong>voor</strong> <strong>de</strong><br />

werknemersverzekeringen. Ga <strong>voor</strong> informatie naar <strong>de</strong> regionale UWV.<br />

Continuïteit/Opvolging<br />

De continuïteit van <strong>de</strong> coöperatie is gewaarborgd door haar rechtspersoonlijkheid. Het in- en<br />

uittre<strong>de</strong>n van le<strong>de</strong>n is geregeld in <strong>de</strong> statuten.<br />

ONDERLINGE WAARBORGMAATSCHAPPIJ<br />

De on<strong>de</strong>rlinge waarborgmaatschappij is een vereniging die met haar le<strong>de</strong>n verzekeringsovereenkomsten<br />

afsluit in het verzekeringsbedrijf dat <strong>de</strong> vereniging <strong>voor</strong> haar<br />

le<strong>de</strong>n uitoefent. Voor <strong>de</strong> on<strong>de</strong>rlinge waarborgmaatschappij gel<strong>de</strong>n vrijwel <strong>de</strong>zelf<strong>de</strong><br />

regels als <strong>voor</strong> een coöperatie.

9<br />

Notariële akte of<br />

testament<br />

23<br />

De stichting<br />

Te vin<strong>de</strong>n in dit hoofdstuk<br />

• Oprichtingsvereisten<br />

• Aansprakelijkheid<br />

• Belastingen<br />

• Sociale zekerheid<br />

• Continuïteit<br />

Een stichting kent geen le<strong>de</strong>n en is opgericht om met behulp van een bepaald vermogen<br />

een doel te realiseren. In <strong>de</strong> statuten staat vermeldt welk doel dat is. Een stichting<br />

mag wel winst maken, maar <strong>de</strong> uitkering van <strong>de</strong> gemaakte winst is aan beperkingen<br />

on<strong>de</strong>rworpen. Zo moeten <strong>de</strong> uitkeringen een i<strong>de</strong>ële of sociale strekking hebben.<br />

Om <strong>de</strong>ze re<strong>de</strong>n is <strong>de</strong> stichting, net als <strong>de</strong> vereniging, geen geëigen<strong>de</strong> vorm om een<br />

on<strong>de</strong>rneming te starten. Een stichting wordt meestal gebruikt bij een i<strong>de</strong>ëel of sociaal<br />

doel.<br />

Oprichtingsvereisten<br />

Een stichting wordt opgericht bij notariële akte of testament. Een stichting kan door één of<br />

door meer<strong>de</strong>re personen wor<strong>de</strong>n opgericht. On<strong>de</strong>r personen kunnen zowel natuurlijke<br />

personen als rechtspersonen (bij<strong>voor</strong>beeld een B.V.) wor<strong>de</strong>n verstaan. De notariële akte<br />

bevat naast een verklaring van <strong>de</strong> oprichters dat <strong>de</strong> stichting in het leven wordt geroepen,<br />

ook <strong>de</strong> statuten van <strong>de</strong> stichting.<br />

In <strong>de</strong> statuten moet staan:<br />

• <strong>de</strong> naam van <strong>de</strong> stichting, met het woord stichting als <strong>de</strong>el van <strong>de</strong> naam;<br />

• het doel van <strong>de</strong> stichting;<br />

• <strong>de</strong> wijze van benoeming en ontslag <strong>de</strong>r bestuur<strong>de</strong>rs;<br />

• <strong>de</strong> gemeente in Ne<strong>de</strong>rland waar <strong>de</strong> stichting haar zetel heeft;<br />

• <strong>de</strong> bestemming van het overschot na vereffening van <strong>de</strong> stichting in geval van ontbinding.<br />

Gebruikelijk is dat <strong>de</strong> statuten naast bovenstaan<strong>de</strong> punten regels bevatten over <strong>de</strong> organisatie<br />

en inrichting van <strong>de</strong> stichting. Voor wijziging van <strong>de</strong> statuten is eveneens een notariële<br />

akte vereist. De stichting moet wor<strong>de</strong>n ingeschreven in het han<strong>de</strong>lsregister. Zolang dit niet is<br />

gebeurd, is ie<strong>de</strong>re bestuur<strong>de</strong>r privé aansprakelijk naast <strong>de</strong> stichting. Aangezien een stichting<br />

winst mag maken, kan zij dus wel <strong>de</strong>gelijk een on<strong>de</strong>rneming zijn.

9 Aansprakelijkheid<br />

Anti-misbruikwetten<br />

24<br />

BTW<br />

De stichting is een rechtspersoon en dus net als een natuurlijk persoon een zelfstandig<br />

drager van rechten en plichten. De bestuur<strong>de</strong>rs van een stichting zijn dus niet aansprakelijk<br />

<strong>voor</strong> schul<strong>de</strong>n van <strong>de</strong> stichting. Als <strong>de</strong> stichting on<strong>de</strong>r <strong>de</strong> heffing van <strong>de</strong> vennootschapsbelasting<br />

valt, zijn wel <strong>de</strong> anti-misbruikwetten van toepassing en kunnen bestuur<strong>de</strong>rs on<strong>de</strong>r omstandighe<strong>de</strong>n<br />

aansprakelijk wor<strong>de</strong>n gehou<strong>de</strong>n (zie <strong>de</strong> paragraaf Aansprakelijkheid in het<br />

hoofdstuk over <strong>de</strong> B.V.).<br />

Belastingen<br />

Stichtingen zijn on<strong>de</strong>rworpen aan <strong>de</strong> vennootschapsbelasting als zij een on<strong>de</strong>rneming drijven.<br />

Er is sprake van een on<strong>de</strong>rneming als er een min of meer duurzame organisatie is van<br />

kapitaal en arbeid die door <strong>de</strong>elname aan het economisch verkeer winst beoogt te behalen.<br />

Net als bij <strong>de</strong> vereniging is <strong>de</strong> vraag of men al dan niet on<strong>de</strong>r <strong>de</strong> heffing van <strong>de</strong> omzetbelasting<br />

(BTW) valt, een complexe materie. Raadpleeg een fiscaal adviseur (of <strong>de</strong> belastingdienst).<br />

Sociale zekerheid<br />

De bestuur<strong>de</strong>rs van een stichting zijn niet in loondienst van <strong>de</strong> stichting en vallen daarom niet<br />

on<strong>de</strong>r <strong>de</strong> werknemersverzekeringen, hoewel honorering van het werk van bestuur<strong>de</strong>rs niet<br />

verbo<strong>de</strong>n is. Ver<strong>de</strong>r kunnen stichtingen wel werknemers in dienst hebben.<br />

Continuïteit<br />

Stichtingen kunnen on<strong>de</strong>r meer in <strong>de</strong> volgen<strong>de</strong> gevallen wor<strong>de</strong>n ontbon<strong>de</strong>n:<br />

• op <strong>de</strong> wijze waarop <strong>de</strong> ontbinding in <strong>de</strong> statuten is geregeld;<br />

• als gevolg van een faillissement;<br />

• door <strong>de</strong> rechter.

Colofon<br />

Uitgever<br />

Kamer van Koophan<strong>de</strong>l Ne<strong>de</strong>rland<br />

Watermolenlaan 1<br />

Postbus 191, 3440 AD Woer<strong>de</strong>n<br />

Telefoon: (0348) 42 69 11<br />

Fax: (0348) 42 62 99<br />

Redactie en tekst<br />

Hilda Boezeman, Kamer van Koophan<strong>de</strong>l Rotterdam<br />

Jan Spoorenberg, Total I<strong>de</strong>ntity bv, Amsterdam<br />

Laatste versie juli <strong>2009</strong>:<br />

Marjon Ra<strong>de</strong>maker, Kamer van Koophan<strong>de</strong>l Rotterdam<br />

Fotografie<br />

Special Sauce, Amsterdam<br />

Kamer van Koophan<strong>de</strong>l Ne<strong>de</strong>rland, Woer<strong>de</strong>n<br />

Ontwerp/opmaak<br />

Dart Design, Amsterdam<br />

Kamer van Koophan<strong>de</strong>l Ne<strong>de</strong>rland, Woer<strong>de</strong>n<br />

12e versie, juli <strong>2009</strong><br />

© 2001, Kamers van Koophan<strong>de</strong>l Ne<strong>de</strong>rland, Woer<strong>de</strong>n<br />

Hoewel <strong>de</strong>ze brochure met uiterste zorg is samengesteld, kan <strong>voor</strong> <strong>de</strong> inhoud geen enkele aansprakelijkheid<br />

wor<strong>de</strong>n aanvaard. Aan <strong>de</strong> inhoud kunnen ook geen rechten wor<strong>de</strong>n ontleend.<br />

Behou<strong>de</strong>ns uitzon<strong>de</strong>ringen door <strong>de</strong> Wet gesteld, mag zon<strong>de</strong>r schriftelijke toestemming van <strong>de</strong><br />

auteursrechthebben<strong>de</strong>(n) niets uit <strong>de</strong>ze uitgave wor<strong>de</strong>n vermenigvuldigd en/of openbaar gemaakt door mid<strong>de</strong>l van<br />

druk, fotokopie, microfilm of an<strong>de</strong>rszins, hetgeen ook van toepassing is op <strong>de</strong> gehele of ge<strong>de</strong>eltelijke bewerking.<br />

De uitgever is met uitsluiting van ie<strong>de</strong>r an<strong>de</strong>r gerechtigd <strong>de</strong> door <strong>de</strong>r<strong>de</strong>n verschuldig<strong>de</strong> vergoedingen van kopiëren,<br />

als bedoeld in artikel 17 lid 2, Auteurswet 1912 en in het k.b. van 20 juni 1974 (Stbl. 351) ex artikel 16b Auteurswet,<br />

te innen en/of daartoe in en buiten rechte op te tre<strong>de</strong>n.<br />

Copyright reserved. Subject to the exceptions provi<strong>de</strong>d for by law, no part of this publication may be reproduced<br />

and/or published in print, by photocopying, on microfilm or in any other way without the written consent of the<br />

copyrighthol<strong>de</strong>r(s); the same applies to whole or partial adaptions. The publisher retains the sole right to collect<br />

from third parties fees payable in respect of copying.

Meer weten?<br />

Informatie van <strong>de</strong> Kamer van Koophan<strong>de</strong>l<br />

Mo<strong>de</strong>lcontract <strong>voor</strong> VOF of CV www.kvk.nl/<strong>rechtsvorm</strong>en<br />

Han<strong>de</strong>lsregisterformulieren www.kvk.nl/formulieren<br />

Lijst van vrije beroepen www.kvk.nl/vrijeberoepen<br />

On<strong>de</strong>rnemingsplan www.kvk.nl/on<strong>de</strong>rnemingsplan<br />

Starterspakket www.kvk.nl/brochures<br />

Schematisch overzicht <strong>rechtsvorm</strong>en www.kvk.nl/schema<br />

Informatie van <strong>de</strong> Belastingdienst<br />

Informatie over on<strong>de</strong>rnemersaftrek,<br />

inkomstenbelasting en vennotschapsbelasting www.belastingdienst.nl/zakelijk<br />

Belasting Telefoon 0800-0543<br />

Daarnaast heeft <strong>de</strong> Belastingdienst <strong>de</strong> volgen<strong>de</strong> uitgaven:<br />

* brochure Aansprakelijkheid van bestuur<strong>de</strong>rs<br />

* Formulier Opgaaf Gegevens starten<strong>de</strong> on<strong>de</strong>rneming<br />

* Brochure Toelichting aangifte omzetbelasting<br />

* Brochure Zelfstandigen en <strong>de</strong> ziekenfondsverzekering<br />

* Starterskrant <strong>voor</strong> on<strong>de</strong>rnemers<br />

Overige informatie<br />

Nieuwe zorgverzekering www.<strong>de</strong>nieuwezorgverzekering.nl<br />

Zorgtoeslag www.toeslagen.nl<br />

UWV, informatie over vrijwillige<br />

arbeidsongeschiktheidsverzekering www.uwv.nl<br />

Koninklijke Notariële Beroepsorganisatie www.notaris.nl<br />

of <strong>de</strong> Notaristelefoon 0900 346 93 93 (€ 0,25 ct./p.m.)<br />

Tarievenoverzicht notarissen www.<strong>de</strong>goedkoopstenotaris.nl<br />

Informatie over pensioenen www.pensioenkijker.nl