You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Macro</strong> <strong>Weekly</strong><br />

Is de koersval van goud een waarschuwing?<br />

Economisch Bureau<br />

<strong>Macro</strong> Research<br />

22 april 2013<br />

• Big Picture: De goudprijs daalde sterk vorige week. Volgens sommigen is dit een voorbode van een<br />

aanzienlijke koerscorrectie op financiële markten. Dit overtuigt ons niet. Een periode van zwakkere groei breekt<br />

weliswaar aan, maar dit zal slechts tijdelijk zijn. Goud is in waarde gedaald omdat andere beleggingen<br />

aantrekkelijker zijn en speculanten hun posities afwikkelen.<br />

• Eurozone: Wij denken dat de ECB al op de bestuursvergadering in mei zal besluiten om de refirente te<br />

verlagen. Aan de verbetering van de indicatoren voor het bedrijfsleven is een einde gekomen en de inflatiedruk<br />

neemt verder af. Wij verwachten dat de inflatie in de komende kwartalen ruim onder 2% blijft.<br />

• VS: De nieuwe aanvragen voor een werkloosheidsuitkering zijn opnieuw gestegen. Het officiële rapport voor<br />

maart schetste naar onze mening een te somber beeld van de arbeidsmarkt, maar de ontwikkeling van het<br />

aantal uitkeringsaanvragen doet vermoeden dat het aantal banen zich in april relatief zwak zal ontwikkelen. Wij<br />

rekenen op een stijging van de werkgelegenheid met 150.000.<br />

• Azië: De vastgoedprijzen zijn in de meeste steden in China verder gestegen. Toch achten wij een lichte<br />

prijsdaling in het tweede kwartaal mogelijk als gevolg van de maatregelen door de overheid om de markt wat te<br />

koelen. De verkoopvolumes van vastgoed vertonen sinds kort tekenen van vertraging.<br />

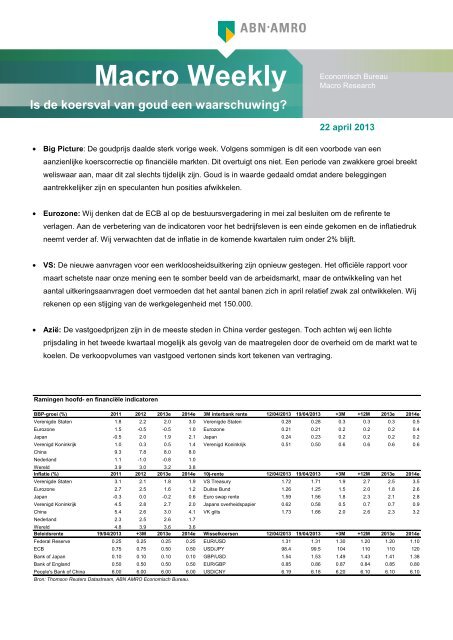

Ramingen hoofd- en financiële indicatoren<br />

BBP-groei (%) 2011 2012 2013e 2014e 3M interbank rente 12/04/2013 19/04/2013 +3M +12M 2013e 2014e<br />

Verenigde Staten 1.8 2.2 2.0 3.0 Verenigde Staten 0.28 0.28 0.3 0.3 0.3 0.5<br />

Eurozone 1.5 -0.5 -0.5 1.0 Eurozone 0.21 0.21 0.2 0.2 0.2 0.4<br />

Japan -0.5 2.0 1.9 2.1 Japan 0.24 0.23 0.2 0.2 0.2 0.2<br />

Verenigd Koninkrijk 1.0 0.3 0.5 1.4 Verenigd Koninkrijk 0.51 0.50 0.6 0.6 0.6 0.6<br />

China 9.3 7.8 8.0 8.0<br />

Nederland 1.1 -1.0 -0.8 1.0<br />

Wereld 3.9 3.0 3.2 3.8<br />

Inflatie (%) 2011 2012 2013e 2014e 10j-rente 12/04/2013 19/04/2013 +3M +12M 2013e 2014e<br />

Verenigde Staten 3.1 2.1 1.8 1.9 VS Treasury 1.72 1.71 1.9 2.7 2.5 3.5<br />

Eurozone 2.7 2.5 1.6 1.2 Duitse Bund 1.26 1.25 1.5 2.0 1.8 2.6<br />

Japan -0.3 0.0 -0.2 0.6 Euro swap rente 1.59 1.56 1.8 2.3 2.1 2.8<br />

Verenigd Koninkrijk 4.5 2.8 2.7 2.0 Japans overheidspapier 0.62 0.58 0.5 0.7 0.7 0.9<br />

China 5.4 2.6 3.0 4.1 VK gilts 1.73 1.66 2.0 2.6 2.3 3.2<br />

Nederland 2.3 2.5 2.6 1.7<br />

Wereld 4.8 3.9 3.6 3.6<br />

Beleidsrente 19/04/2013 +3M 2013e 2014e Wisselkoersen 12/04/2013 19/04/2013 +3M +12M 2013e 2014e<br />

Federal Reserve 0.25 0.25 0.25 0.25 EUR/USD 1.31 1.31 1.30 1.20 1.20 1.10<br />

ECB 0.75 0.75 0.50 0.50 USD/JPY 98.4 99.5 104 110 110 120<br />

Bank of Japan 0.10 0.10 0.10 0.10 GBP/USD 1.54 1.53 1.49 1.43 1.41 1.38<br />

Bank of England 0.50 0.50 0.50 0.50 EUR/GBP 0.85 0.86 0.87 0.84 0.85 0.80<br />

People's Bank of China 6.00 6.00 6.00 6.00 USD/CNY 6.19 6.18 6.20 6.10 6.10 6.10<br />

Bron: Thomson Reuters Datastream, <strong>ABN</strong> <strong>AMRO</strong> Economisch Bureau.

2 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april 2013<br />

The Big Picture<br />

Een roerige week opeens, maar we moeten door de<br />

incidenten heen kijken<br />

Een veelbewogen week, om het zachtjes uit te drukken. De<br />

goudprijs daalde in drie dagen tijd met meer dan USD 200, de<br />

cijfers over de economie vielen over het algemeen tegen, een<br />

invloedrijk economisch artikel werd onderuit gehaald, het IMF<br />

publiceerde drie belangrijke rapporten en de Britse minister<br />

van Financiën bereidde zich voor op een bezoek van het IMF,<br />

dat hem waarschijnlijk zal zeggen het wat rustiger aan te doen<br />

met bezuinigen. En dan moeten normale mensen zoals u en ik<br />

maar bedenken wat dit allemaal te betekenen heeft.<br />

Herziet de ECB haar positie?<br />

De kans dat de ECB opnieuw de rente verlaagt, is de<br />

afgelopen weken toegenomen. In het commentaar van vorige<br />

week heb ik gewezen op de sterke argumenten voor verdere<br />

renteverlaging: lager dan trendmatige groei, zo niet stagnatie<br />

of erger, inflatie die onder het inflatiedoel blijft, een relatief<br />

sterke munt, achterblijvende geld- en kredietgroei en het<br />

opnieuw opduiken van enige spanning in het financiële stelsel<br />

als gevolg van ‘Cyprus’. Maar de ECB leek vastbesloten niets<br />

te doen. Blijkens recente opmerkingen van Mario Draghi en<br />

met name Jens Weidmann, de president van de Bundesbank,<br />

lijkt het waarschijnlijk dat de ECB binnenkort alsnog in actie<br />

komt. Wij denken nu dat de herfinancieringsrente in mei met<br />

25 bp wordt verlaagd. Verder zou de ECB andere<br />

kredietverruimende maatregelen kunnen nemen of iets kunnen<br />

doen als het credit for lending-programma van de Bank of<br />

England. De ECB moet bovendien haast maken, want in<br />

september worden er in Duitsland Bondsdagverkiezingen<br />

gehouden en er doet een nieuwe partij mee, Alternative für<br />

Deutschland, die campagne voert onder het motto ‘Schluss mit<br />

diesem Euro!’ Het wordt moeilijker om het monetair beleid te<br />

verruimen naarmate de verkiezingen dichterbij komen.<br />

De val van de goudkoers en wat die betekent<br />

Goud is afgelopen week sterk in waarde gedaald. Hoe komt<br />

dat? Na een groot aantal commentaren te hebben gelezen, is<br />

mijn conclusie dat de meningen mijlenver uiteenlopen.<br />

Volgens sommigen is het een voorbode van een algehele<br />

koerscorrectie van riskante beleggingsvormen. Tot die<br />

conclusie kun je op verschillende manieren komen. John<br />

Authers van de Financial Times voert al maandenlang een<br />

eenzame strijd tegen de rally op de aandelenbeurzen. Zoals te<br />

verwachten viel, beweerde hij afgelopen zaterdag dat de<br />

goudprijs is gedaald uit bezorgdheid over de achterblijvende<br />

groei. Daardoor is de angst voor inflatie afgenomen en dat<br />

drijft de goudprijs naar beneden, en binnenkort ook de<br />

Han de Jong, tel. 020 628 4201<br />

aandelenkoersen. Hij wijst op het vreemde verschijnsel dat de<br />

algemene aandelenindices goed gepresteerd hebben, maar de<br />

cyclische markten en sectoren juist minder goed. Het is<br />

vreemd dat defensieve beleggingen het in een stijgende markt<br />

naar verhouding beter doen. Dat wijst er volgens hem op dat<br />

beleggers zich bewust zijn van de teleurstellende<br />

economische vooruitzichten. De defensieve aandelenfondsen<br />

hebben het alleen maar zo goed gedaan, omdat beleggers<br />

liever dividenduitkerende aandelen hebben dan de lage rentes<br />

op veilige obligaties. Maar door de geringe economische groei<br />

gaan de dividenden omlaag en dus ook de aandelenkoersen.<br />

Ik vind dit niet zo’n overtuigend argument van Authers. De<br />

goudkoortslijders hebben de afgelopen jaren veel redenen<br />

gehad om goud te kopen. Waarom zou één aanleiding dan<br />

genoeg zijn om nu zo’n klap te veroorzaken? Ten tweede<br />

beschouwen veel mensen goud niet als een riskante<br />

belegging, maar als een veilige haven. Waarom zou een<br />

veilige haven een voorlopende indicator voor riskante<br />

beleggingen zijn? Het tegenovergestelde lijkt veel logischer.<br />

Ten derde verkeert de wereldeconomie weliswaar in een fase<br />

van geringe groei, maar die is tijdelijk, en ik denk dat de<br />

recente teleurstellende cijfers een overdreven beeld van de<br />

onderliggende groeivertraging schetsen.<br />

Goud daalt al een tijdje, net als veel andere grondstoffen.<br />

Omdat er driftig in goud gespeculeerd wordt, lijkt de verklaring<br />

voor de plotselinge duikeling mij toch vooral technisch van<br />

aard. Natuurlijk neemt de inflatiedruk af. Dat heb ik vorige<br />

week op deze plaats nog besproken. (Zouden er heel veel<br />

goudkoortslijders naar mijn woorden hebben geluisterd en<br />

hebben die allemaal hun goud gedumpt? Niet waarschijnlijk,<br />

denk ik.) Maar ik zie dalende inflatie als een positief, niet als<br />

een negatief verschijnsel. De daling van de inflatie wordt<br />

namelijk niet alleen veroorzaakt door de geringe groei van de<br />

wereldeconomie de afgelopen jaren, maar ook door<br />

ontwikkelingen aan de aanbodzijde van de<br />

grondstoffenmarkten. Tien jaar van stijgende prijzen en<br />

productie enerzijds en een lage reële rente anderzijds hebben<br />

geleid tot een toename van de productiecapaciteit die nu de<br />

prijzen onder druk zet. Dit is in feite gewoon de varkenscyclus<br />

uit de schoolboekjes economie. De Westerse economieën<br />

profiteren hiervan, omdat het voor hen betere<br />

handelsvoorwaarden inhoudt. Voor economieën als de onze is<br />

het een vorm van ‘goede deflatie’. Het bevordert de groei van<br />

de reële koopkracht. Ik denk niet dat aandelen die hoge<br />

dividenden uitkeren, in waarde zullen dalen, maar dat de<br />

cyclische sectoren geleidelijk zullen stijgen en daarmee de

3 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april 2013<br />

beurs als geheel. Dat betekent natuurlijk niet dat er geen<br />

perioden van spanningen en beurscorrecties zullen zijn. Wij<br />

denken alleen dat wie iets verder in de toekomst kijkt, een<br />

forse correctie ziet als een goede gelegenheid om aan te<br />

kopen.<br />

R&R en 90%<br />

In een zeer invloedrijk artikel uit 2010 (Growth in a time of<br />

debt) stellen Carmen Reinhart en Ken Rogoff dat de economie<br />

van een land plotseling sterk achteruit gaat zodra de<br />

staatsschuld boven 90% van het BBP uitkomt. Deze conclusie<br />

is veelvuldig als argument gebruikt om streng te bezuinigen in<br />

landen met een staatsschuld van 90% of meer. Nu hebben<br />

enkele andere economen ontdekt dat de twee auteurs bij hun<br />

berekeningen fouten, of in ieder geval discutabele keuzes,<br />

hebben gemaakt die hun conclusies onderuit halen. Zij stellen<br />

nu dat de argumenten vóór bezuinigingen veel zwakker zijn<br />

dan Reinhart en Rogoff beweren.<br />

Zelf heb ik altijd moeite gehad met de visie van Reinhart en<br />

Rogoff. Ik ben een grote fan van gezond verstand, of in ieder<br />

geval wat ik voor gezond verstand aanzie. Het is duidelijk dat<br />

overheden, vooral in relatief gesloten economieën, de<br />

economie een korte oppepper kunnen geven door tekorten toe<br />

te staan of het bestaande tekort te laten oplopen. Het gezond<br />

verstand zegt echter ook dat het bij een oplopende<br />

staatsschuld steeds waarschijnlijker wordt dat de burgers zich<br />

realiseren dat wat vandaag gegeven wordt, morgen weer<br />

wordt weggenomen. In het economisch jargon wordt dit de<br />

Ricardiaanse equivalentie genoemd. Ik denk dan ook dat we<br />

niet neurotisch hoeven te doen over die 90%, maar dat we er<br />

wel van uit moeten gaan dat Keynesiaans beleid minder goed<br />

werkt als de staatsschuld hoog is, simpelweg omdat dit beleid<br />

dan minder geloofwaardig is.<br />

Ik ben behoudend als het op de overheidsfinanciën aankomt,<br />

en ik vind het een goede zaak deze op orde te stellen en te<br />

houden. Wat mij in al deze discussies verbaast, is dat niemand<br />

vraagtekens lijkt te plaatsen bij de huidige omvang van de<br />

schuldenlast. Vergelijk Italië bijvoorbeeld eens met Zweden.<br />

Volgens de OESO had Italië eind 2012 een staatsschuld van<br />

127% van het BBP en Zweden van 48%. Dat is een groot<br />

verschil, bijna 80% van het BBP. Maar niemand lijkt zich af te<br />

vragen wat die extra schuld de Italianen heeft opgeleverd.<br />

Heeft Italië een betere infrastructuur, beter onderwijs, betere<br />

gezondheidszorg of een betere sociale zekerheid dan<br />

Zweden? Is het er veiliger? Italië is een prachtig land, met<br />

fantastische mensen, een gigantisch cultureel erfgoed, lekker<br />

eten en een aangenamer klimaat dan Zweden, maar ik kan<br />

niets bedenken wat de Italiaanse belastingbetaler wel krijgt en<br />

de Zweedse niet dat de extra schuld kan rechtvaardigen<br />

waarmee de Italiaanse belastingbetaler is opgezadeld. De<br />

onvermijdelijke conclusie is dat de Italiaanse politiek in de loop<br />

der jaren 80% van het BBP over de balk heeft gegooid. Als we<br />

uitgaan van 3% rentekosten, dan betalen de Italianen elk jaar<br />

ruwweg 2,5% van hun inkomen voor de fouten die hun politici<br />

in het verleden hebben gemaakt, en niemand wordt daarvoor<br />

ter verantwoording geroepen! De les die ik daaruit leer, is dat<br />

je voorzichtig moet zijn met schulden en tekorten.<br />

Tegen deze achtergrond is het interessant dat het IMF milder<br />

wordt als het op bezuinigen aankomt. De vraag is of dat<br />

verstandig is en waardoor deze omslag wordt ingegeven.<br />

Zoals gezegd, ben ik vast overtuigd van het belang van<br />

gezonde overheidsfinanciën. Maar je kunt ook te hard<br />

bezuinigen. De overheid krijgt meer geld binnen als de<br />

economie zich herstelt. Het gaat er dus om het juiste<br />

evenwicht te vinden. In een aantal Europese landen is men<br />

juist harder gaan bezuinigen toen eerdere maatregelen niet<br />

het beoogde resultaat opleverden. Dat lijkt mij een vergissing.<br />

Daardoor raakten die landen alleen maar dieper in recessie.<br />

De verstandige methode is om er wat meer tijd voor uit te<br />

trekken en met behulp van een geloofwaardig en redelijk plan<br />

op middellange termijn tot houdbare overheidsfinanciën te<br />

komen. Maar het is ook niet verstandig om helemaal van<br />

bezuinigen af te zien. Ik weet niet waarom het IMF nu van<br />

mening lijkt te zijn veranderd. Ik merk alleen op dat zowel de<br />

directeur als de hoofdeconoom van het IMF Frans is. Moet ik<br />

hier nog iets aan toevoegen?

4 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april 2013<br />

Eurozone – Economie en euro<br />

Inflatie lidstaten eurozone<br />

% j-o-j<br />

3.5<br />

2.5<br />

1.5<br />

0.5<br />

-0.5<br />

NL SP AT IT DE BE FR PT IE GR<br />

Bron: Thomson Reuters Datastream<br />

Duitsland: ZEW en BBP-groei<br />

Maart 2013<br />

Series2<br />

eurozone<br />

niveau % k-o-k<br />

150<br />

100<br />

50<br />

0<br />

-50<br />

-100<br />

-150<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

ZEW economisch sentiment (l.a.) BBP-groei (% k-o-k, r.a.)<br />

Bron: Thomson Reuters Datastream<br />

ECB beleidsrente en interbancaire rente<br />

%<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

04 06 08 10 12<br />

Bron: Thomson Reuters Datastream<br />

Refi rente Depositorente EONIA<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

-4<br />

Economie I<br />

Aline Schuiling, tel 020 343 5606<br />

Nick Kounis, tel 020 343 5616<br />

De inflatie (definitieve raming) is afgezwakt van 1,8% in februari<br />

naar 1,7% in maart. Uit de details kwam naar voren dat de energieprijsinflatie<br />

het sterkst is gedaald (van 3,9% naar 1,7%). Dit werd<br />

voor een deel tenietgedaan door de prijsstijging van vakantiereizen<br />

en overnachtingsfaciliteiten, die 0,2 pp toevoegde aan de inflatie. Dit<br />

effect kan worden toegeschreven aan de vroege Pasen (maart dit<br />

jaar tegen april vorig jaar) en zal volgende maand waarschijnlijk<br />

weer uit de inflatiecijfers wegvallen. Op landenniveau was de inflatie<br />

het hoogst in Nederland en Spanje maar beide landen verhoogden<br />

de BTW vorig najaar. Aan de andere kant van het spectrum vinden<br />

we de drie landen die als eerste om financiële steun bij de EU-IMF<br />

moesten aankloppen: Griekenland, Ierland en Portugal. Wij denken<br />

dat de inflatie in de eurozone dit jaar en volgend jaar verder afzwakt,<br />

omdat de energie- en grondstoffenprijzen dalen en de kerninflatie<br />

door de onbenutte capaciteit in de economie afzwakt.<br />

Economie II<br />

De export uit de eurozone steeg in februari met 0,1% m-o-m en de<br />

import daalde met 2,1%. Het driemaands voortschrijdend gemiddelde<br />

bedroeg voor de export -0,6% en voor de import -1.5%. Dit duidt<br />

erop dat de bijdrage van de buitenlandse handel aan het BBP in het<br />

eerste kwartaal positief was, terwijl deze in het vierde kwartaal van<br />

2012 neutraal was. De ZEW-indicator van het economisch sentiment<br />

in Duitsland vertoonde tekenen van een verdere verzwakking van de<br />

export. Het sentiment liep terug van 48,5 in maart naar 36,3 in april,<br />

waarbij exportgerichte sectoren (autofabrikanten, chemie, staal en<br />

machinebouw) het slechtst scoorden en op de binnenlandse<br />

economie gerichte sectoren (detailhandel, bouw, nutsbedrijven) een<br />

verbetering lieten zien. Wij denken dat de waardedaling van de<br />

Japanse yen (bijna 30% versus de euro sinds november 2012) enig<br />

negatief effect had. De samenstelling van de Duitse export vertoont<br />

immers aanzienlijke gelijkenis met die van Japan, maar de effecten<br />

moeten ook weer niet overtrokken worden.<br />

ECB<br />

Wij denken dat de ECB al op de bestuursvergadering in mei zal<br />

besluiten om de refirente te verlagen. De indicatoren voor het<br />

bedrijfsleven lijken zich weer in de verkeerde richting te bewegen.<br />

Gezien de recente zwakke cijfers en de stijging van de euro versus<br />

de yen hebben wij ons BBP-prognose voor de eurozone voor 2013<br />

verlaagd van -0,2% naar -0,5%. Daarnaast valt met de daling van de<br />

grondstoffenprijzen een potentiële bron van inflatiedruk weg. Het ziet<br />

er inderdaad naar uit dat de inflatie in de komende kwartalen ruim<br />

onder 2% blijft (de onbenutte capaciteit in de economie neemt toe)<br />

en dat de tijdelijke opwaartse prijsdruk (energie, voedsel en indirecte<br />

belastingen) afneemt. Verlaging van de refirente zal geen groot<br />

effect op de interbancaire rente hebben, maar voor banken in<br />

perifere landen betekent het wel dat ze goedkoper kunnen lenen bij<br />

de ECB en het is ook een signaal dat de ECB nog langere tijd een<br />

ruim beleid blijft voeren. Dit moet voor enige neerwaartse druk op de<br />

euro zorgen.

5 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april 2013<br />

ECB kredietverlening en spread refi - EONIA<br />

EUR mld %<br />

1600<br />

1400<br />

1200<br />

1000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

05 07 09 11 13<br />

Bron: Bloomberg<br />

ECB kredietverlening Refi rente (-/-) EONIA<br />

1.00<br />

0.80<br />

0.60<br />

0.40<br />

0.20<br />

0.00<br />

-0.20<br />

-0.40<br />

Netto verkoop buitenl. obl. door Japanse ingezetenen<br />

000 mln yen<br />

25000<br />

15000<br />

5000<br />

-5000<br />

-15000<br />

-25000<br />

Jan-12 Apr-12 Jul-12 Oct-12 Jan-13 Apr-13<br />

Bron: Bloomberg<br />

wekelijks 3-week gemiddelde<br />

2-jaars ratio Duitsland-VS en EUR/USD<br />

ratio niveau<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

-1.0<br />

Jan-12 Apr-12 Jul-12 Oct-12 Jan-13 Apr-13<br />

Bron: Bloomberg<br />

Ratio tweejaars rente Duitsland / VS (l.a.) EUR/USD (r.a.)<br />

1.40<br />

1.36<br />

1.32<br />

1.28<br />

1.24<br />

1.20<br />

Interbancaire rente<br />

Georgette Boele (FX), tel: 020 629 7789<br />

Ruben van Leeuwen (FI), tel: 020 344 2036<br />

Een andere factor die later dit jaar mogelijk meer aandacht krijgt bij<br />

de ECB, is de snelle daling van de excessieve liquiditeit (zie grafiek).<br />

Als deze trend aanhoudt, zal het interbancaire EONIA rentetarief<br />

aanzienlijk hoger worden dan de depositorente (van 0%) en zich<br />

richting de refirente bewegen. Dit gebeurde ook begin 2011 en, zij<br />

het in mindere mate, begin 2010. Er zou dan de facto sprake zijn<br />

van een verkrapping van de financiële omstandigheden, waarbij de<br />

interbancaire rente stijgt. De ECB heeft echter aangegeven dat zij<br />

het liquiditeitsoverschot nauwgezet volgt en dat zij de ruime<br />

monetaire situatie wil handhaven. Een manier om de opwaartse druk<br />

op de interbancaire rente te beperken is om het refitarief na de<br />

verwachte verlaging in mei nog verder te verlagen. Zelfs als het<br />

liquiditeitsoverschot volledig verdwijnt, dan nog zal het EONIA tarief<br />

niet boven de refirente uitkomen. Bij wijze van alternatief kan de<br />

ECB ook op ruimere schaal opnieuw liquiditeit aan banken<br />

verschaffen.<br />

Staatsobligaties<br />

Sinds de aankondiging van het spectaculaire monetaire beleid van<br />

de Japanse centrale bank BoJ wordt er driftig gespeculeerd op een<br />

liquiditeittsunami op de kapitaalmarkten. Dit speelt vooral in de<br />

markt voor eurozone staatsobligaties, waar de spreads versus<br />

Duitse Bunds aanzienlijk kleiner zijn geworden. Zo werd in Spanje<br />

vorige week met succes een nieuwe 10-jaars staatslening geveild<br />

tegen de laagste rente in drie jaar. Ondanks deze duidelijke tekenen<br />

is er nog geen sprake van een netto kapitaalstroom van Japanse<br />

binnenlandse beleggers naar het buitenland. Tot eind vorige week<br />

waren Japanse ingezetenen per saldo verkopers van buitenlandse<br />

obligaties (zie grafiek) maar wij verwachten een omslag in de<br />

komende maanden. Op grond van de zwakkere groeiperspectieven<br />

en het vooruitzicht van verdere monetaire verruiming door de ECB<br />

hebben wij onze prognose voor de rente op Bunds verlaagd. Ook de<br />

toename van de mondiale liquiditeit kan een effect op de rente voor<br />

Bunds hebben.<br />

EUR/USD<br />

Door speculatie over de kapitaalinstroom vanuit Japan en zwakke<br />

Amerikaanse macrocijfers hield de opwaartse druk op de EUR/USD<br />

aan. Speculatie over de belangstelling van Japanse beleggers voor<br />

hogerrentende staatsobligaties uit landen van de eurozone (zie ook<br />

het kader staatsobligaties) lijkt een belangrijke factor die zorgt voor<br />

opwaartse koersdruk op de EUR/JPY en in het verlengde daarvan<br />

ook op de EUR/USD. Deze opwaartse druk op de EUR/JPY zal<br />

volgens ons de komende maanden aanhouden. Anderzijds wijzen<br />

het verruimingsgezinde commentaar vanuit de ECB en de zwakke<br />

cijfers voor de eurozone juist in de tegenovergestelde richting. Wij<br />

denken dat de ECB het refitarief gaat verlagen. Uiteindelijk zal de<br />

euro weer terrein gaan verliezen, onder invloed van de zwakke<br />

economische vooruitzichten voor de eurozone, met name in<br />

verhouding tot die voor de VS in het tweede halfjaar. Op de korte<br />

termijn zal de EUR/USD zich echter rond 1,30 blijven bewegen.

6 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april 2013<br />

VS<br />

Industriële productie electriciteits- en gasbedrijven<br />

% m-o-m<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

Jan-12 Jul-12 Jan-13<br />

Bron: Thomson Reuters Datastream<br />

Aanvragen werkloosheidsuitkering<br />

x 1.000<br />

500<br />

450<br />

400<br />

350<br />

300<br />

jan-11 jul-11 jan-12 jul-12 jan-13<br />

Aanvragen werkloosheidsuitkeringen<br />

Aanvragen werkloosheidsuitkeringen (4-weeks gemiddelde)<br />

Bron: Thomson Reuters Datastream<br />

10-jaars rente en Vix volatiliteitsindex<br />

% index<br />

4<br />

3<br />

2<br />

1<br />

jan-10 jul-10 jan-11 jul-11 jan-12 jul-12 jan-13<br />

tienjaars rente staatspapier (l.a.) Vix volatiliteitsindex (r.a.)<br />

Bron: Thomson Reuters Datastream<br />

50<br />

40<br />

30<br />

20<br />

10<br />

Economie I<br />

Peter de Bruin, tel 020 343 5619<br />

Volgens de cijfers van vorige week gaat de economische groei in het<br />

tweede kwartaal scherp afzwakken, na een mogelijke opleving tot<br />

zo’n 3% in het eerste kwartaal. Dat de industriële productie in maart<br />

nog met 0,4% groeide, was vooral te danken aan de nutssector<br />

(+5,3%). Het koude weer in het eerste kwartaal heeft niet alleen de<br />

productie van nutsbedrijven maar ook de afname van<br />

energiediensten opgedreven. Exclusief energie bleef de toename<br />

van de consumptie echter bescheiden door de belastingverhoging<br />

aan het begin van het jaar. Nu het weer in het tweede kwartaal<br />

waarschijnlijk normaliseert, zullen de consumptieve bestedingen de<br />

komende maanden waarschijnlijk een zwakker beeld schetsen. Daar<br />

komt bij dat de industriële productie exclusief nutsbedrijven en<br />

mijnbouw in maart met 0,1% daalde: een teken dat de<br />

minivoorraadcyclus in de VS voorbij is. De voorraden hebben in het<br />

eerste kwartaal waarschijnlijk bijna 0,8 pp aan de groei bijgedragen,<br />

maar de jongste cijfers uit de verwerkende industrie geven aan dat<br />

de voorraadopbouw in het tweede kwartaal aanzienlijk afzwakt.<br />

Economie II<br />

Ondertussen nam het aantal uitkeringsaanvragen met 4.000 toe tot<br />

352.000 in de week t/m 13 april. In deze week werd de enquête<br />

gehouden voor het officiële banenrapport van april. In vergelijking<br />

met een maand geleden zijn de uitkeringsaanvragen met 11.000<br />

gestegen. De cijfers zijn de laatste tijd volatiel, maar het 4-weeks<br />

voortschrijdende gemiddelde is ook opgelopen. Al gaf het officiële<br />

banenrapport van maart wellicht een overdreven zwak beeld van de<br />

arbeidsmarkt, de uitkeringscijfers wijzen op slechts een middelmatig<br />

herstel in april. (Wij rekenen op 150.000 nieuwe banen.) De<br />

huizenmarkt zal echter voorkomen dat de economie de komende<br />

maanden te veel vaart verliest. Het aantal in aanbouw genomen<br />

woningen steeg in maart met 7%, tegen 7,3% de maand ervoor. De<br />

investeringen in de woningbouw hebben waarschijnlijk 0,5 pp aan de<br />

groei in het eerste kwartaal bijgedragen. Gezien het historisch lage<br />

niveau van de bouwactiviteit in het BBP verwachten we dat de<br />

huizenmarkt tijdens de komende groeivertraging goed standhoudt.<br />

Rente<br />

De rente bleef vorige week een zijwaarts patroon zien en bleef<br />

daarmee rond het laagste niveau sinds december hangen. Aan het<br />

begin van de week viel de rente licht terug: de bomontploffingen in<br />

Boston leidden tot meer vraag naar relatief veilige staatsobligaties.<br />

Echter de markt hield ook rekening met de naderende zwakkere<br />

periode. Alle cijfers verslechterden, van uitkeringsaanvragen tot<br />

regionale inkoopmanagersindices voor de verwerkende industrie.<br />

Ook kreeg de vraag naar staatsobligaties steun van opmerkingen<br />

van de president van de St. Louis Fed. Die verklaarde dat de Fed<br />

moet voorkomen dat de inflatie te ver onder haar doelstelling zakt.<br />

Per saldo daalde de 10-jaars rente met 2 bp naar 1,70%. Wij zien de<br />

rente niet veel verder dalen. De komende zwakke periode zou<br />

inmiddels ingeprijsd moeten zijn, terwijl beleggers waarschijnlijk<br />

zullen gaan inzien dat de economie eind 2013 weer aantrekt als de<br />

invloed van de belastingverhogingen en bezuinigingen afneemt.<br />

Daarom denken wij dat de 10-jaars rente eind 2013 op 2,5% staat.

7 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april 2013<br />

Azië excl. Japan<br />

China: prijzen nieuwbouwwoningen in 70 steden<br />

m-o-m<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

53<br />

66<br />

68<br />

Stijgen Blijven<br />

onveranderd<br />

Bron: Thomson Reuters Datastream<br />

India: Inflatie<br />

% j-o-j<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

7<br />

10<br />

3 1 1 1<br />

jan feb maart<br />

Dalen<br />

mrt-09 mrt-10 mrt-11 mrt-12 mrt-13<br />

Bron: Thomson Reuters Datastream<br />

Aziatische valutaindex<br />

niveau<br />

119<br />

117<br />

115<br />

groothandelsprijzen voedselprijzen<br />

113<br />

Jan-11 Jul-11 Jan-12 Jul-12 Jan-13<br />

Bron: Bloomberg<br />

China<br />

Maritza Cabezas, tel 020 343 5618<br />

Roy Wellington Teo (FX), tel. +65 65 978 616<br />

Het Nationaal Bureau voor de Statistiek (NBS) publiceerde de<br />

huizenprijsindex voor 70 steden. In maart zijn de prijzen in 68 steden<br />

verder gestegen, in 1 stad gedaald en in 1 stad gelijk gebleven. De<br />

sterkste prijsstijgingen (m-o-m) deden zich voor in Shanghai (3,2%),<br />

Beijing (2,7%) en Guanzhou (2,5%). Tot de in maart aangekondigde<br />

maatregelen behoorde ook een vermogenswinstbelasting van 20%<br />

op transacties in bestaand vastgoed. Dit beleid moet op lokaal<br />

niveau ingevoerd worden maar het is nog onduidelijk in hoeverre<br />

lokale overheden hiertoe overgaan. Met het oog op de formele<br />

inwerkingtreding zijn er in maart mogelijk extra veel huizen gekocht.<br />

Wij denken dat door deze maatregelen de vastgoedprijzen in K2 wat<br />

kunnen zakken. In april is er al een vertraging van de verkoopactiviteit<br />

zichtbaar. De vastgoedmarkt is gelijk aan circa 10% van het<br />

Chinese BBP en heeft een belangrijk effect op de vraag naar<br />

grondstoffen en bouwmaterialen. Wij verwachten dat het effect van<br />

de maatregelen op het BBP gering zal zijn, omdat de overheid de<br />

sociale woningbouw blijft steunen.<br />

India<br />

Het handelstekort van India bereikte in maart de laagste stand in<br />

twee jaar: USD 10,3 mld, ruim onder het gemiddelde van USD 17,9<br />

mld voor januari/februari. De import daalde met 2,9% j-o-j en de<br />

export bereikte het hoogste niveau in 11 maanden (+7% j-o-j). India<br />

zou wel eens een van de landen kunnen zijn die het sterkst<br />

profiteren van de sinds februari dalende olieprijzen. De invoer van<br />

olie is met 16,8% gedaald, maar dit houdt ook verband met de forse<br />

invoer in de twee voorgaande maanden. De goedkopere olie biedt<br />

de overheid ook meer ruimte om prijssubsidies verder te<br />

verminderen. De totale inflatie is al gedaald van 6,8% j-o-j in februari<br />

naar 6,0% in maart. Na de laatste renteverlaging met 25 bp stelt de<br />

centrale bank zich duidelijk terughoudend op. Zij verwijst daarbij<br />

naar de zorgen over de inflatie en het tekort op de lopende rekening.<br />

Wij verwachten dat de centrale bank in de komende maanden<br />

liquiditeit gaat verstrekken via openmarkttransacties in plaats van<br />

een nieuwe renteverlaging.<br />

Aziatische valuta<br />

De meeste Aziatische valuta’s stegen vorige week in waarde tegen<br />

de USD. De daling van de yen kwam tot stilstand en de Chinese<br />

yuan (CNY) klom naar 6,17 per USD. Na commentaar vanuit de<br />

Chinese centrale bank dat de huidige bandbreedte van 1% rond de<br />

flixatiekoers voor de CNY in een latere fase wordt verruimd, nam de<br />

verwachting op de termijnmarkt van een stijging van de CNY toe. De<br />

Indiase rupee won ook terrein: gezien de afnemende inflatiedruk<br />

heeft de Indiase centrale bank meer ruimte om de economie te<br />

stimuleren via renteverlagingen. De daling van de goudprijs zal<br />

waarschijnlijk ook bijdragen aan een verbetering van het saldo op de<br />

lopende rekening en dat zou weer gunstig zijn voor de rupee. De<br />

Thaise baht kon de opgaande lijn vasthouden, gesteund door de<br />

hoop dat bij een aantrekkende Japanse economie de invoer uit<br />

Thailand en de directe buitenlandse investeringen in Thailand<br />

toenemen. Wij rekenen voor het komende jaar onverminderd op<br />

sterke Aziatische valuta’s versus de USD.

8 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april 2013<br />

WEKELIJKSE KALENDER ECONOMISCHE CIJFERS<br />

Dag Datum Tijd Land Markt indicator Periode Laatste cijfer <strong>ABN</strong> <strong>AMRO</strong><br />

Verwachting<br />

consensus<br />

maandag 22/04/2013 15:00:00 Mexico Detailhandelsverkopen - % j-o-j Feb 1.8 0.6<br />

maandag 22/04/2013 16:00:00 Eurozone Consumentenvertrouwen - index Apr - flash -23.5 -25.0 -24.1<br />

maandag 22/04/2013 16:00:00 VS Verkochte bestaande huizen - % m-o-m Maa 0.8 0.5 0.6<br />

dinsdag 23/04/2013 03:45:00 China PMI verwerkende industrie - index (HSBC) - voorlopig Apr 51.7 51.4<br />

dinsdag 23/04/2013 07:00:00 Singapore Inflatie - % j-o-j Maa 4.9 3.6<br />

dinsdag 23/04/2013 08:00:00 Zwitserland Handelsbalans - CHF mrd Maa 2.1 1.8<br />

dinsdag 23/04/2013 08:45:00 Frankrijk Prod.vertrouwen verwerkende industrie - index Apr 90.0 89.0<br />

dinsdag 23/04/2013 09:30:00 Zweden Werkloosheid - % Maa 8.5 8.5<br />

dinsdag 23/04/2013 10:00:00 Eurozone PMI verwerkende industrie - index Apr - flash 46.8 46.0 46.7<br />

dinsdag 23/04/2013 10:00:00 Eurozone Samengestelde PMI - index Apr - flash 46.5 46.0 46.5<br />

dinsdag 23/04/2013 10:00:00 Eurozone PMI dienstensector - index Apr - flash 46.4 46.0 46.5<br />

dinsdag 23/04/2013 10:30:00 VK Netto overheidsleningen - GBP mln Maa 4.4 13.4<br />

dinsdag 23/04/2013 12:00:00 VK CBI industriële orders - balans (%) Apr -15.0 -13.0<br />

dinsdag 23/04/2013 14:30:00 Canada Detailhandelsverkopen - % m-o-m Feb 1.0 0.3<br />

dinsdag 23/04/2013 14:58:00 VS Markit - PMI verwerkende industrie - prognose Apr 54.6 54.0 54.5<br />

dinsdag 23/04/2013 15:00:00 VS FHFA huizenprijsindex - % m-o-m Feb 0.6 0.6 0.7<br />

dinsdag 23/04/2013 16:00:00 VS Verkoop nieuwe gezinswoningen - % m-o-m Maa -4.6 2.0 1.1<br />

dinsdag 23/04/2013 23:00:00 Nw Zeeland Beleidsrente - % Apr 24 2.5 2.5<br />

woensdag 24/04/2013 03:30:00 Australië Inflatie - % j-o-j 1e kwartaal 2.2 2.8<br />

woensdag 24/04/2013 09:30:00 Nederland Producentenvertrouwen industrie - index Apr -4.8 -4.8<br />

woensdag 24/04/2013 10:00:00 Duitsland Ifo - producentenvertrouwen - index Apr 106.7 106.0 106.1<br />

woensdag 24/04/2013 10:30:00 VK BBA goedkeuringen hypotheekaanvragen - eenheden Maa 30506 31711<br />

woensdag 24/04/2013 12:00:00 VK CBI detailhandelsverkopen - balans (%) Apr 0.0 7.4<br />

woensdag 24/04/2013 14:30:00 VS Orders duurzame industriegoederen - % m-o-m Maa 5.6 -3.0 -2.8<br />

woensdag 24/04/2013 15:00:00 België Producentenvertrouwen - index Apr -15.0 -14.6<br />

donderdag 25/04/2013 01:00:00 Zuid-Korea BBP - % k-o-k 1e kw - voorlopig 0.3 0.6<br />

donderdag 25/04/2013 10:30:00 VK BBP - % k-o-k 1e kw - 2e schatting -0.3 0.2 0.1<br />

donderdag 25/04/2013 14:30:00 VS Wekelijkse werkloosheidsaanvragen - duizenden Apr 20 352 350 351<br />

donderdag 25/04/2013 18:00:00 Frankrijk Werkzoekenden - duizenden Maa 18.4 22.0<br />

vrijdag 26/04/2013 00:45:00 Nw Zeeland Handelsbalans - NZD mln Maa -1082 -774<br />

vrijdag 26/04/2013 01:30:00 Japan Inflatie - % j-o-j Maa -0.7 -0.8<br />

vrijdag 26/04/2013 07:00:00 Singapore Industriële productie - % m-o-m Maa -0.7 6.9<br />

vrijdag 26/04/2013 08:45:00 Frankrijk Consumentenvertrouwen - index Apr 84.0 83.0<br />

vrijdag 26/04/2013 09:00:00 Zwitserland Voorlopende econ. indicator - index Apr 1.0 1.0<br />

vrijdag 26/04/2013 10:00:00 Eurozone Geldgroei M3 - % j-o-j Maa 3.1 2.7 3.0<br />

vrijdag 26/04/2013 13:59:00 Japan Beleidsrente - % Apr 26 0.1<br />

vrijdag 26/04/2013 14:30:00 VS BBP - % k-o-k geannualiseerd 1e kw - 2e schatting 0.4 3.1 3.1<br />

vrijdag 26/04/2013 15:55:00 VS Univ. van Michigan cons.vertrouwensindex Apr - definitief 72.3 72.5 73.6<br />

vrijdag 26/04/2013 16:00:00 Mexico Beleidsrente - % Apr 26 4.0 4.0<br />

Bron: Bloomberg, Reuters, <strong>ABN</strong> Amro Economisch Bureau<br />

Blijf altijd op de hoogte van onze visie op de economie en sectoren en download nu de Market Insights app via<br />

abnamro.nl/marketinsights of direct in de App Store.<br />

Lees meer van het Economisch Bureau op: abnamro.nl/economischbureau<br />

Dit document is samengesteld door <strong>ABN</strong> <strong>AMRO</strong>. Het heeft uitsluitend als doel om financiële en algemene informatie te verstrekken over de economie. <strong>ABN</strong> <strong>AMRO</strong> behoudt zich alle rechten voor met betrekking<br />

tot de informatie in het document en het document wordt uitsluitend aan u verstrekt voor uw informatie. Het is niet toegestaan dit document (geheel of deels) te kopiëren, distribueren, door te geven aan een<br />

derde of om het voor enig ander doel te gebruiken dan hier boven bedoeld. Dit document is informatief bedoeld en vormt geen aanbieding van effecten aan het publiek, of een uitnodiging om een aanbod te<br />

doen.<br />

U mag niet om welke reden dan ook vertrouwen op de informatie, meningen, beramingen, en aannames in dit document noch dat het compleet, accuraat of juist is. Er wordt geen garantie gegeven, uitdrukkelijk<br />

of stilzwijgend, door of uit naam van <strong>ABN</strong> <strong>AMRO</strong>, haar directeuren, functionarissen, vertegenwoordigers, gelieerde partijen, groepsmaatschappijen of werknemers met betrekking tot de juistheid of volledigheid<br />

van de informatie in dit document, en geen enkele aansprakelijkheid wordt geaccepteerd voor enig verlies als direct of indirect gevolg van het gebruik van deze informatie. De opvattingen en meningen<br />

opgenomen hierin kunnen op enig moment aan verandering onderhevig zijn en <strong>ABN</strong> <strong>AMRO</strong> heeft geen enkele verplichting om de informatie in dit document na de datum hiervan te herzien.<br />

Voordat u in enig product van <strong>ABN</strong> <strong>AMRO</strong> investeert, dient u zich te informeren over de verschillende financiële en andere risico’s, alsmede mogelijke beperkingen voor u en uw investeringen als gevolg van<br />

toepasselijke wetgeving en regels. Indien u, na lezing van dit document, overweegt een investering te doen in een product, raadt <strong>ABN</strong> <strong>AMRO</strong> aan om een dergelijke investering met uw relatiemanager of<br />

persoonlijke adviseur te bespreken om nader te bezien of het relevante product – met inachtneming van alle mogelijke risico’s – past bij uw investeringen. De waarde van beleggingen kan fluctueren. In het<br />

verleden behaalde resultaten bieden geen garanties voor de toekomst. <strong>ABN</strong> <strong>AMRO</strong> behoudt zich het recht voor wijzigingen in dit materiaal aan te brengen.<br />

Alle rechten voorbehouden

9 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april 2013<br />

Verklaring gebruikte termen en afkortingen/ land- en muntcodes<br />

BBP bruto binnenlands product<br />

BoE Bank of England (centrale bank)<br />

BoJ Bank of Japan (centrale bank)<br />

BRIC Brazilië, Rusland, India en China<br />

CPI consumentenprijsindex<br />

DBI Directe buitenlandse investeringen<br />

EC Europese Commissie<br />

EFSF European Financial Stability Facility<br />

EONIA Euro OverNight Index Average –<br />

eendaagse rente in de eurozone<br />

EU Europese Unie<br />

Euribor Euro InterBank Offered Rate –<br />

interbancaire rente<br />

ECB Europese Centrale Bank<br />

Fed Federal Reserve (centrale bank VS)<br />

Fiscal cliff (VS) Automatisch ingaande belastingverhogingen<br />

en uitgavenreducties,<br />

die oorspronkelijk per 1 januari 2013<br />

gepland stonden<br />

FOMC Beleidscomité van de Federal<br />

Reserve (Federal Open Market<br />

Committee)<br />

Funding for lending (VK) programma waaronder banken<br />

goedkope financiering krijgen van<br />

de centrale bank mits ze die<br />

doorgeven in de vorm van leningen<br />

aan de private sector<br />

HICP harmonised index of consumer<br />

prices – geharmoniseerde<br />

consumentenprijsindex<br />

Ifo Institut für Wirtschaftsforschung<br />

IMF Internationaal Monetair Fonds<br />

j-o-j jaar op jaar - vergeleken met<br />

overeenkomstige periode een jaar<br />

eerder<br />

Kerninflatie inflatie exclusief voedsel- en<br />

energieproducten<br />

k-o-k kwartaal op kwartaal – vergeleken<br />

met voorgaande kwartaal<br />

k-o-k, op jaarbasis geannualiseerd<br />

l.a. linkeras<br />

LTRO driejarige lening van de ECB aan<br />

het bankwezen<br />

mld miljard<br />

m-o-m maand op maand – vergeleken met<br />

voorgaande maand<br />

MBS hypotheekgerelateerde producten<br />

(Mortgage Backed Securities)<br />

OECD Organisation for Economic Cooperation<br />

and Development<br />

OESO Organisatie voor Economische<br />

Samenwerking en Ontwikkeling<br />

OMT-programma opkoopprogramma van staatsobligaties<br />

door de ECB<br />

OPEC Organisatie van Olieproducerende<br />

en Exporterende Landen<br />

PBoC People’s Bank of China (centrale<br />

bank)<br />

pep per eenheid product<br />

Perifere landen (periferie) Griekenland, Portugal, Spanje, Italië<br />

(en soms ook Ierland)<br />

PMI Purchasing Managers’ Index –<br />

inkoopmanagersindex<br />

PPI producentenprijsindex<br />

r.a. rechteras<br />

Refi-rente herfinancieringsrente – belangrijkste<br />

beleidsrente van de ECB<br />

Repo Transactie waarbij een bank<br />

vermogenstitels koopt met de<br />

verplichting deze terug te verkopen<br />

aan de verkoper tegen een vooraf<br />

vastgestelde prijs<br />

Reverse repo zie repo, maar dan bezien vanuit het<br />

perspectief van de verkoper<br />

saar seasonal adjusted annual rate =<br />

geannualiseerd en gecorrigeerd<br />

voor seizoensinvloeden<br />

Treasuries Amerikaanse staatsobligaties<br />

Vix-index index die de volatiliteit op financiële<br />

markten meet<br />

WPI Wholesale Price Index<br />

(groothandelsprijsindex)<br />

ytd year to date – ontwikkeling van<br />

begin van het jaar tot heden

10 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april<br />

Land Landcode Muntcode<br />

Japan JP JPY<br />

China CN CNY<br />

Hongkong HK HKD<br />

India IN INR<br />

Indonesië ID IDR<br />

Zuid-Korea KR KRW<br />

Malaisië MY MYR<br />

Pakistan PK PKR<br />

Philipijnen PH PHP<br />

Singapore SG SGD<br />

Taiwan, Province of China TW TWD<br />

Thailand TH THB<br />

Australië AU AUD<br />

Nieuw-Zeeland NZ NZD<br />

Bulgarije BG BGN<br />

Hongarije HU HUF<br />

Kroatië HR HRK<br />

Kazachstan KZ KZT<br />

Letland LV LVL<br />

Litouwen LT LTL<br />

Moldavië MD MDL<br />

Oekraïne UA UAH<br />

Oezbekistan UZ UZS<br />

Polen PL PLN<br />

Roemenië RO RON<br />

Rusland RU RUB<br />

Servië RS RSD<br />

Tsjechië CZ CZK<br />

Turkije TR TRY<br />

Eurozone EZ<br />

België BE EUR<br />

Cyprus CY EUR<br />

Duitsland DE EUR<br />

Estland EE EUR<br />

Finland FI EUR<br />

Frankrijk FR EUR<br />

Griekenland GR EUR<br />

Ierland IE EUR<br />

Italië IT EUR<br />

Luxemburg LU EUR<br />

Malta MT EUR<br />

Nederland NL EUR<br />

Oostenrijk AT EUR<br />

Portugal PT EUR<br />

Slovenië SI EUR<br />

Slowakije SK EUR<br />

Spanje ES EUR<br />

Denemarken DK DKK<br />

IJsland IS ISK<br />

Noorwegen NO NOK<br />

Verenigd Koninkrijk GB GBP<br />

Zweden SE SEK<br />

Zwitserland CH CHF<br />

Zuid-Afrika ZA ZAR<br />

Canada CA CAD<br />

Verenigde Staten US USD<br />

Argentinië AR ARS<br />

Brazilië BR BRL<br />

Colombia CO COP<br />

Chili CL CLP<br />

Ecuador EC USD<br />

Mexico MX MXN<br />

Paraguay PY PYG<br />

Peru PE PEN<br />

Uruguay UY UYU<br />

Venezuela VE VEF