Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

4 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april 2013<br />

Eurozone – Economie en euro<br />

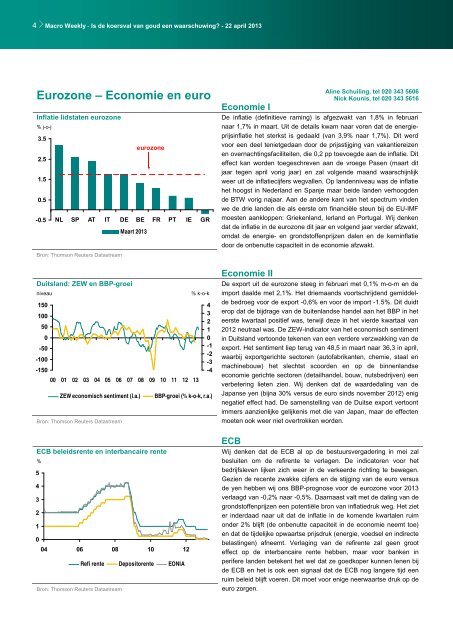

Inflatie lidstaten eurozone<br />

% j-o-j<br />

3.5<br />

2.5<br />

1.5<br />

0.5<br />

-0.5<br />

NL SP AT IT DE BE FR PT IE GR<br />

Bron: Thomson Reuters Datastream<br />

Duitsland: ZEW en BBP-groei<br />

Maart 2013<br />

Series2<br />

eurozone<br />

niveau % k-o-k<br />

150<br />

100<br />

50<br />

0<br />

-50<br />

-100<br />

-150<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

ZEW economisch sentiment (l.a.) BBP-groei (% k-o-k, r.a.)<br />

Bron: Thomson Reuters Datastream<br />

ECB beleidsrente en interbancaire rente<br />

%<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

04 06 08 10 12<br />

Bron: Thomson Reuters Datastream<br />

Refi rente Depositorente EONIA<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

-4<br />

Economie I<br />

Aline Schuiling, tel 020 343 5606<br />

Nick Kounis, tel 020 343 5616<br />

De inflatie (definitieve raming) is afgezwakt van 1,8% in februari<br />

naar 1,7% in maart. Uit de details kwam naar voren dat de energieprijsinflatie<br />

het sterkst is gedaald (van 3,9% naar 1,7%). Dit werd<br />

voor een deel tenietgedaan door de prijsstijging van vakantiereizen<br />

en overnachtingsfaciliteiten, die 0,2 pp toevoegde aan de inflatie. Dit<br />

effect kan worden toegeschreven aan de vroege Pasen (maart dit<br />

jaar tegen april vorig jaar) en zal volgende maand waarschijnlijk<br />

weer uit de inflatiecijfers wegvallen. Op landenniveau was de inflatie<br />

het hoogst in Nederland en Spanje maar beide landen verhoogden<br />

de BTW vorig najaar. Aan de andere kant van het spectrum vinden<br />

we de drie landen die als eerste om financiële steun bij de EU-IMF<br />

moesten aankloppen: Griekenland, Ierland en Portugal. Wij denken<br />

dat de inflatie in de eurozone dit jaar en volgend jaar verder afzwakt,<br />

omdat de energie- en grondstoffenprijzen dalen en de kerninflatie<br />

door de onbenutte capaciteit in de economie afzwakt.<br />

Economie II<br />

De export uit de eurozone steeg in februari met 0,1% m-o-m en de<br />

import daalde met 2,1%. Het driemaands voortschrijdend gemiddelde<br />

bedroeg voor de export -0,6% en voor de import -1.5%. Dit duidt<br />

erop dat de bijdrage van de buitenlandse handel aan het BBP in het<br />

eerste kwartaal positief was, terwijl deze in het vierde kwartaal van<br />

2012 neutraal was. De ZEW-indicator van het economisch sentiment<br />

in Duitsland vertoonde tekenen van een verdere verzwakking van de<br />

export. Het sentiment liep terug van 48,5 in maart naar 36,3 in april,<br />

waarbij exportgerichte sectoren (autofabrikanten, chemie, staal en<br />

machinebouw) het slechtst scoorden en op de binnenlandse<br />

economie gerichte sectoren (detailhandel, bouw, nutsbedrijven) een<br />

verbetering lieten zien. Wij denken dat de waardedaling van de<br />

Japanse yen (bijna 30% versus de euro sinds november 2012) enig<br />

negatief effect had. De samenstelling van de Duitse export vertoont<br />

immers aanzienlijke gelijkenis met die van Japan, maar de effecten<br />

moeten ook weer niet overtrokken worden.<br />

ECB<br />

Wij denken dat de ECB al op de bestuursvergadering in mei zal<br />

besluiten om de refirente te verlagen. De indicatoren voor het<br />

bedrijfsleven lijken zich weer in de verkeerde richting te bewegen.<br />

Gezien de recente zwakke cijfers en de stijging van de euro versus<br />

de yen hebben wij ons BBP-prognose voor de eurozone voor 2013<br />

verlaagd van -0,2% naar -0,5%. Daarnaast valt met de daling van de<br />

grondstoffenprijzen een potentiële bron van inflatiedruk weg. Het ziet<br />

er inderdaad naar uit dat de inflatie in de komende kwartalen ruim<br />

onder 2% blijft (de onbenutte capaciteit in de economie neemt toe)<br />

en dat de tijdelijke opwaartse prijsdruk (energie, voedsel en indirecte<br />

belastingen) afneemt. Verlaging van de refirente zal geen groot<br />

effect op de interbancaire rente hebben, maar voor banken in<br />

perifere landen betekent het wel dat ze goedkoper kunnen lenen bij<br />

de ECB en het is ook een signaal dat de ECB nog langere tijd een<br />

ruim beleid blijft voeren. Dit moet voor enige neerwaartse druk op de<br />

euro zorgen.