Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

5 <strong>Macro</strong> <strong>Weekly</strong> - Is de koersval van goud een waarschuwing? - 22 april 2013<br />

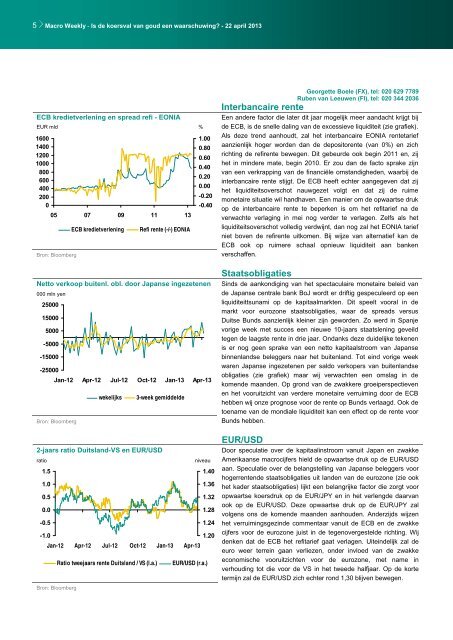

ECB kredietverlening en spread refi - EONIA<br />

EUR mld %<br />

1600<br />

1400<br />

1200<br />

1000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

05 07 09 11 13<br />

Bron: Bloomberg<br />

ECB kredietverlening Refi rente (-/-) EONIA<br />

1.00<br />

0.80<br />

0.60<br />

0.40<br />

0.20<br />

0.00<br />

-0.20<br />

-0.40<br />

Netto verkoop buitenl. obl. door Japanse ingezetenen<br />

000 mln yen<br />

25000<br />

15000<br />

5000<br />

-5000<br />

-15000<br />

-25000<br />

Jan-12 Apr-12 Jul-12 Oct-12 Jan-13 Apr-13<br />

Bron: Bloomberg<br />

wekelijks 3-week gemiddelde<br />

2-jaars ratio Duitsland-VS en EUR/USD<br />

ratio niveau<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

-1.0<br />

Jan-12 Apr-12 Jul-12 Oct-12 Jan-13 Apr-13<br />

Bron: Bloomberg<br />

Ratio tweejaars rente Duitsland / VS (l.a.) EUR/USD (r.a.)<br />

1.40<br />

1.36<br />

1.32<br />

1.28<br />

1.24<br />

1.20<br />

Interbancaire rente<br />

Georgette Boele (FX), tel: 020 629 7789<br />

Ruben van Leeuwen (FI), tel: 020 344 2036<br />

Een andere factor die later dit jaar mogelijk meer aandacht krijgt bij<br />

de ECB, is de snelle daling van de excessieve liquiditeit (zie grafiek).<br />

Als deze trend aanhoudt, zal het interbancaire EONIA rentetarief<br />

aanzienlijk hoger worden dan de depositorente (van 0%) en zich<br />

richting de refirente bewegen. Dit gebeurde ook begin 2011 en, zij<br />

het in mindere mate, begin 2010. Er zou dan de facto sprake zijn<br />

van een verkrapping van de financiële omstandigheden, waarbij de<br />

interbancaire rente stijgt. De ECB heeft echter aangegeven dat zij<br />

het liquiditeitsoverschot nauwgezet volgt en dat zij de ruime<br />

monetaire situatie wil handhaven. Een manier om de opwaartse druk<br />

op de interbancaire rente te beperken is om het refitarief na de<br />

verwachte verlaging in mei nog verder te verlagen. Zelfs als het<br />

liquiditeitsoverschot volledig verdwijnt, dan nog zal het EONIA tarief<br />

niet boven de refirente uitkomen. Bij wijze van alternatief kan de<br />

ECB ook op ruimere schaal opnieuw liquiditeit aan banken<br />

verschaffen.<br />

Staatsobligaties<br />

Sinds de aankondiging van het spectaculaire monetaire beleid van<br />

de Japanse centrale bank BoJ wordt er driftig gespeculeerd op een<br />

liquiditeittsunami op de kapitaalmarkten. Dit speelt vooral in de<br />

markt voor eurozone staatsobligaties, waar de spreads versus<br />

Duitse Bunds aanzienlijk kleiner zijn geworden. Zo werd in Spanje<br />

vorige week met succes een nieuwe 10-jaars staatslening geveild<br />

tegen de laagste rente in drie jaar. Ondanks deze duidelijke tekenen<br />

is er nog geen sprake van een netto kapitaalstroom van Japanse<br />

binnenlandse beleggers naar het buitenland. Tot eind vorige week<br />

waren Japanse ingezetenen per saldo verkopers van buitenlandse<br />

obligaties (zie grafiek) maar wij verwachten een omslag in de<br />

komende maanden. Op grond van de zwakkere groeiperspectieven<br />

en het vooruitzicht van verdere monetaire verruiming door de ECB<br />

hebben wij onze prognose voor de rente op Bunds verlaagd. Ook de<br />

toename van de mondiale liquiditeit kan een effect op de rente voor<br />

Bunds hebben.<br />

EUR/USD<br />

Door speculatie over de kapitaalinstroom vanuit Japan en zwakke<br />

Amerikaanse macrocijfers hield de opwaartse druk op de EUR/USD<br />

aan. Speculatie over de belangstelling van Japanse beleggers voor<br />

hogerrentende staatsobligaties uit landen van de eurozone (zie ook<br />

het kader staatsobligaties) lijkt een belangrijke factor die zorgt voor<br />

opwaartse koersdruk op de EUR/JPY en in het verlengde daarvan<br />

ook op de EUR/USD. Deze opwaartse druk op de EUR/JPY zal<br />

volgens ons de komende maanden aanhouden. Anderzijds wijzen<br />

het verruimingsgezinde commentaar vanuit de ECB en de zwakke<br />

cijfers voor de eurozone juist in de tegenovergestelde richting. Wij<br />

denken dat de ECB het refitarief gaat verlagen. Uiteindelijk zal de<br />

euro weer terrein gaan verliezen, onder invloed van de zwakke<br />

economische vooruitzichten voor de eurozone, met name in<br />

verhouding tot die voor de VS in het tweede halfjaar. Op de korte<br />

termijn zal de EUR/USD zich echter rond 1,30 blijven bewegen.