Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Tabel 2: bedrijfsresultaat per 100 kilogram meetmelk<br />

2005 2006 2007 Verschil<br />

(in euro’s) (in euro’s) (in euro’s) 2007 t.o.v.<br />

2006 (in %)<br />

Bedrijfssaldo 29,22 29,00 32,75 13<br />

Niet toegerekende kosten 10,19 10,05 10,61 6<br />

Beschikbaar voor Huur, 19,03 18,95 22,14 17<br />

Afschrijving, Rente en<br />

Resultaat (HARR)<br />

Pacht/huur/lease 1,78 1,79 1,49 -17<br />

Afschrijving melkquotum 4,65 4,58 4,15 -9<br />

Afschrijving grond, 2,21 2,06 1,45 -30<br />

gebouwen en installaties<br />

Afschrijving machines en 2,05 2,00 1,92 -4<br />

werktuigen<br />

Betaalde rente 3,41 3,60 4,58 27<br />

Resultaat uit normale 4,93 4,91 8,53 26<br />

bedrijfsvoering<br />

ten zijn in de volle breedte toegenomen,<br />

de krachtvoerkosten het meest. Het<br />

saldo per 100 kilogram meetmelk is op<br />

de 25 procent grootste bedrijven verge-<br />

lijkbaar met het gemiddelde. Op saldo-<br />

niveau zijn dus geen noemenswaardige<br />

schaalvoordelen te bekennen. De gro-<br />

tere massa zorgt absoluut gezien wel<br />

voor ruim een ton meer saldo melkvee.<br />

‘Schaalvoordeel<br />

valt tegen’<br />

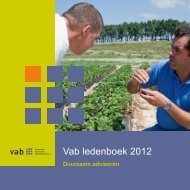

Figuur 4 geeft het gemiddelde bedrijfs-<br />

saldo van alle bedrijven. De stijging van<br />

het bedrijfssaldo wordt voornamelijk<br />

veroorzaakt door de stijging van het<br />

saldo melkvee. Ook hier geldt dat gro-<br />

tere bedrijven zo’n twee procent lager<br />

scoren dan hun gemiddelde collega.<br />

Verdubbeling<br />

bedrijfsresultaat<br />

Tabel 2 geeft een overzicht van de vaste<br />

kosten en het bijbehorende bedrijfsresultaat.<br />

De niet-toegerekende kosten<br />

zijn met zes procent toegenomen. Dit<br />

wordt veroorzaakt door een kostenstij-<br />

Euro per 100 kilogram meetmelk<br />

34,00<br />

32,00<br />

30,00<br />

28,00<br />

26,00<br />

24,00<br />

22,00<br />

20,00<br />

2003 2004 2005 2006 2007<br />

deel 1: analYse<br />

ging over de hele linie, uitgezonderd<br />

betaalde arbeid, nutsvoorzieningen en<br />

eigendomslasten. De mestafzetkosten<br />

beginnen te tellen. Bedroeg deze kos-<br />

tenpost in 2005 nog 0,03 cent per liter,<br />

in 2007 moet al 0,17 cent per liter wor-<br />

den gereserveerd. Absoluut gezien is<br />

dat gemiddeld 1.019 euro. Het beleid<br />

laat geen ruimte om steeds duurdere<br />

kunstmest te vervangen door <strong>die</strong>rlijke<br />

mest. De 25 procent grootste bedrijven<br />

realiseren schaalvoordelen op het<br />

niveau van niet-toegerekende kosten.<br />

Dat voordeel lijken ze echter kwijt te<br />

raken. De niet-toegerekende kosten op<br />

de grote bedrijven zijn in 2007 namelijk<br />

opgelopen tot 10,35 euro. Dat is ten<br />

opzichte van het gemiddelde bedrijf<br />

een voordeel van slechts 2,5 procent.<br />

Figuur 4: bedrijfssaldo per 100 kilogram meetmelk<br />

Overige<br />

opbrengsten<br />

Melkpremie/<br />

toeslagrechten<br />

Werk voor<br />

derden<br />

Verlease melkquotum<br />

Saldo overige<br />

takken<br />

Saldo melkvee<br />

<strong>Cijfers</strong> <strong>die</strong> <strong>Spreken</strong> Melkveehouderij <strong>2008</strong> alfa-accountants.nl 11