ISA 500 na bespreking 26102010.docm - IBR

ISA 500 na bespreking 26102010.docm - IBR

ISA 500 na bespreking 26102010.docm - IBR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

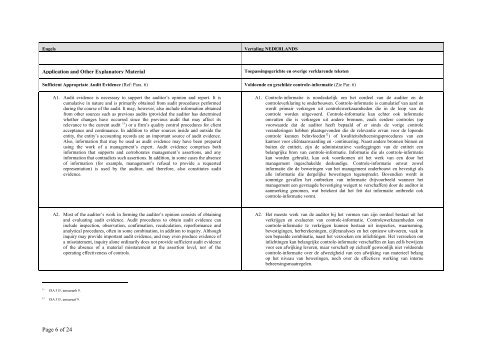

Engels<br />

Vertaling NEDERLANDS<br />

Application and Other Expla<strong>na</strong>tory Material<br />

Toepassingsgerichte en overige verklarende teksten<br />

Sufficient Appropriate Audit Evidence (Ref: Para. 6) Voldoende en geschikte controle-informatie (Zie Par. 6)<br />

A1. Audit evidence is necessary to support the auditor’s opinion and report. It is<br />

cumulative in <strong>na</strong>ture and is primarily obtained from audit procedures performed<br />

during the course of the audit. It may, however, also include information obtained<br />

from other sources such as previous audits (provided the auditor has determined<br />

whether changes have occurred since the previous audit that may affect its<br />

relevance to the current audit 11 ) or a firm’s quality control procedures for client<br />

acceptance and continuance. In addition to other sources inside and outside the<br />

entity, the entity’s accounting records are an important source of audit evidence.<br />

Also, information that may be used as audit evidence may have been prepared<br />

using the work of a ma<strong>na</strong>gement’s expert. Audit evidence comprises both<br />

information that supports and corroborates ma<strong>na</strong>gement’s assertions, and any<br />

information that contradicts such assertions. In addition, in some cases the absence<br />

of information (for example, ma<strong>na</strong>gement’s refusal to provide a requested<br />

representation) is used by the auditor, and therefore, also constitutes audit<br />

evidence.<br />

A1. Controle-informatie is noodzakelijk om het oordeel van de auditor en de<br />

controleverklaring te onderbouwen. Controle-informatie is cumulatief van aard en<br />

wordt primair verkregen uit controlewerkzaamheden die in de loop van de<br />

controle worden uitgevoerd. Controle-informatie kan echter ook informatie<br />

omvatten die is verkregen uit andere bronnen, zoals eerdere controles (op<br />

voorwaarde dat de auditor heeft bepaald of er sinds de vorige controle<br />

veranderingen hebben plaatsgevonden die de relevantie ervan voor de lopende<br />

controle kunnen beïnvloeden 12 ) of kwaliteitsbeheersingsprocedures van een<br />

kantoor voor cliëntaanvaarding en -continuering. Naast andere bronnen binnen en<br />

buiten de entiteit, zijn de administratieve vastleggingen van de entiteit een<br />

belangrijke bron van controle-informatie. Informatie die als controle-informatie<br />

kan worden gebruikt, kan ook voortkomen uit het werk van een door het<br />

ma<strong>na</strong>gement ingeschakelde deskundige. Controle-informatie omvat zowel<br />

informatie die de beweringen van het ma<strong>na</strong>gement onderbouwt en bevestigt als<br />

alle informatie die dergelijke beweringen tegenspreekt. Bovendien wordt in<br />

sommige gevallen het ontbreken van informatie (bijvoorbeeld wanneer het<br />

ma<strong>na</strong>gement een gevraagde bevestiging weigert te verschaffen) door de auditor in<br />

aanmerking genomen, wat betekent dat het feit dat informatie ontbreekt ook<br />

controle-informatie vormt.<br />

A2. Most of the auditor’s work in forming the auditor’s opinion consists of obtaining<br />

and evaluating audit evidence. Audit procedures to obtain audit evidence can<br />

include inspection, observation, confirmation, recalculation, reperformance and<br />

a<strong>na</strong>lytical procedures, often in some combi<strong>na</strong>tion, in addition to inquiry. Although<br />

inquiry may provide important audit evidence, and may even produce evidence of<br />

a misstatement, inquiry alone ordi<strong>na</strong>rily does not provide sufficient audit evidence<br />

of the absence of a material misstatement at the assertion level, nor of the<br />

operating effectiveness of controls.<br />

A2. Het meeste werk van de auditor bij het vormen van zijn oordeel bestaat uit het<br />

verkrijgen en evalueren van controle-informatie. Controlewerkzaamheden om<br />

controle-informatie te verkrijgen kunnen bestaan uit inspecties, waarneming,<br />

bevestigingen, herberekeningen, cijfera<strong>na</strong>lyses en het opnieuw uitvoeren, vaak in<br />

een bepaalde combi<strong>na</strong>tie, <strong>na</strong>ast het verzoeken om inlichtingen. Het verzoeken om<br />

inlichtingen kan belangrijke controle-informatie verschaffen en kan zelfs bewijzen<br />

voor een afwijking leveren, maar verschaft op zichzelf gewoonlijk niet voldoende<br />

controle-informatie over de afwezigheid van een afwijking van materieel belang<br />

op het niveau van beweringen, noch over de effectieve werking van interne<br />

beheersingsmaatregelen.<br />

11<br />

12<br />

<strong>ISA</strong> 315, paragraph 9.<br />

<strong>ISA</strong> 315, paragraaf 9.<br />

Page 6 of 24