Voordeel uit sparen en beleggen U bent inkomstenbelasting ... - Anbo

Voordeel uit sparen en beleggen U bent inkomstenbelasting ... - Anbo

Voordeel uit sparen en beleggen U bent inkomstenbelasting ... - Anbo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Voordeel</strong> <strong>uit</strong> <strong>spar<strong>en</strong></strong> <strong>en</strong> belegg<strong>en</strong><br />

U b<strong>en</strong>t inkomst<strong>en</strong>belasting verschuldigd over uw vermog<strong>en</strong>. Dat kan zijn uw spaargeld,<br />

maar ook de waarde van uw belegging<strong>en</strong> (aandel<strong>en</strong> <strong>en</strong> obligaties), contant geld, e<strong>en</strong><br />

tweede woning e.d.<br />

Het verschil tuss<strong>en</strong> uw vermog<strong>en</strong> <strong>en</strong> het heffingvrij vermog<strong>en</strong> (zie de <strong>uit</strong>leg <strong>en</strong> toelichting<br />

hierna) is de grondslag voor uw voordeel <strong>uit</strong> <strong>spar<strong>en</strong></strong> <strong>en</strong> belegg<strong>en</strong>.<br />

Let op! De waarde van uw eig<strong>en</strong> woning, dus de door uzelf bewoonde woning die u of uw<br />

partner in eig<strong>en</strong>dom hebt, valt hier niet onder.<br />

Peil datum is 1 januari<br />

De Belastingdi<strong>en</strong>st gaat <strong>uit</strong> van de stand van uw vermog<strong>en</strong> minus de schuld<strong>en</strong> op 1<br />

januari.<br />

Heffingvrij vermog<strong>en</strong><br />

Alle<strong>en</strong> als uw vermog<strong>en</strong> meer is dan het zog<strong>en</strong>aamde heffingvrij vermog<strong>en</strong>, is uw<br />

vermog<strong>en</strong> belast. Het heffingvrij vermog<strong>en</strong> is in 2012 in ieder geval € 21.139, - per<br />

persoon.<br />

Voorbeeld 1:<br />

Uw vermog<strong>en</strong> is € 35.000, -. Het heffingvrij vermog<strong>en</strong> is € 21.139, -.<br />

De grondslag voor het voordeel <strong>uit</strong> <strong>spar<strong>en</strong></strong> <strong>en</strong> belegg<strong>en</strong> is dus: € 13.681, -.<br />

Als u e<strong>en</strong> fiscaal partner hebt, bijvoorbeeld uw huwelijkspartner, kunt u het heffingvrij<br />

vermog<strong>en</strong> van uw partner meetell<strong>en</strong>. Dit kan voordelig <strong>uit</strong>pakk<strong>en</strong>.<br />

Voorbeeld 2:<br />

Situatie <strong>uit</strong> voorbeeld 1: het vermog<strong>en</strong> is € 35.000, -. U hebt e<strong>en</strong> fiscaal partner; het<br />

heffingvrij vermog<strong>en</strong> is dan (2 x € 21.139, -=) € 42.278, -. De grondslag voor het<br />

voordeel <strong>uit</strong> <strong>spar<strong>en</strong></strong> <strong>en</strong> belegg<strong>en</strong> is nu: € 0, -.<br />

Ouder<strong>en</strong>toeslag bij het heffingvrij vermog<strong>en</strong><br />

B<strong>en</strong>t u op 31 december 2012 65 jaar of ouder, dan komt u mogelijk voor de zog<strong>en</strong>aamde<br />

ouder<strong>en</strong>toeslag in aanmerking. De toeslag is onderdeel van het heffingvrij vermog<strong>en</strong>.<br />

Als uw vermog<strong>en</strong> (minus heffingvrij vermog<strong>en</strong>) meer is dan € 279.708 per persoon, hebt<br />

u ge<strong>en</strong> recht op de ouder<strong>en</strong>toeslag. Voor gehuwd<strong>en</strong> <strong>en</strong> ongehuwd sam<strong>en</strong>won<strong>en</strong>d<strong>en</strong> is de<br />

gr<strong>en</strong>s dus € 559.416.<br />

Blijft uw vermog<strong>en</strong> onder die gr<strong>en</strong>s, dan is de hoogte van de ouder<strong>en</strong>toeslag afhankelijk<br />

van uw inkom<strong>en</strong> <strong>uit</strong> werk <strong>en</strong> woning (Box 1), exclusief de persoonsgebond<strong>en</strong> aftrek. In<br />

de persoonsgebond<strong>en</strong> aftrek zit bijvoorbeeld de zorgkost<strong>en</strong>.<br />

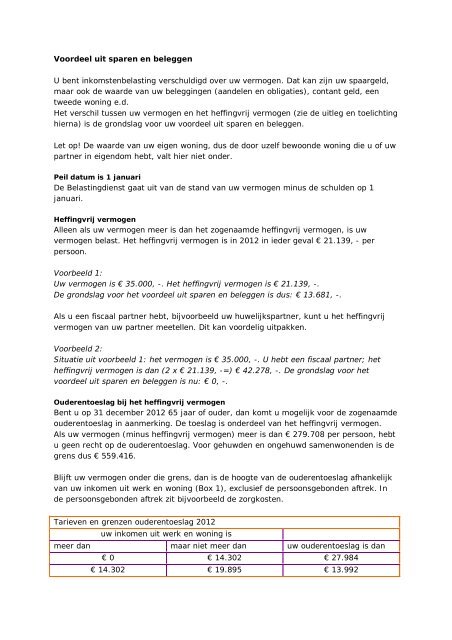

Tariev<strong>en</strong> <strong>en</strong> gr<strong>en</strong>z<strong>en</strong> ouder<strong>en</strong>toeslag 2012<br />

uw inkom<strong>en</strong> <strong>uit</strong> werk <strong>en</strong> woning is<br />

meer dan maar niet meer dan uw ouder<strong>en</strong>toeslag is dan<br />

€ 0 € 14.302 € 27.984<br />

€ 14.302 € 19.895 € 13.992

€ 19.895 € 0<br />

Voorbeeld 3:<br />

U b<strong>en</strong>t ouder dan 65 jaar. Uw vermog<strong>en</strong> is € 50.000, -. Uw inkom<strong>en</strong> <strong>uit</strong> werk <strong>en</strong> woning<br />

is € 18.000, -. Hierin is e<strong>en</strong> persoonsgebond<strong>en</strong> aftrek van € 1.750, - begrep<strong>en</strong>. Voor het<br />

recht op ouder<strong>en</strong>toeslag geldt e<strong>en</strong> inkom<strong>en</strong> van (€ 18.000 + € 1.750 =) € 16.250, -. Uw<br />

ouder<strong>en</strong>toeslag is dus € 13.992 -.<br />

Ut totale heffingvrij vermog<strong>en</strong> is dan (€ 21.139 + € 13.992 =) € 35.131, -. De grondslag<br />

voor het voordeel <strong>uit</strong> <strong>spar<strong>en</strong></strong> <strong>en</strong> belegg<strong>en</strong> is € 14.869, -.<br />

De ouder<strong>en</strong>toeslag geldt per persoon. Hebt u dus e<strong>en</strong> fiscaal partner die op 31 december<br />

2012 ook 65 of ouder is, dan geld<strong>en</strong> de voorwaard<strong>en</strong> ook voor uw partner.<br />

Voorbeeld 4:<br />

U <strong>en</strong> uw partner zijn beid<strong>en</strong> ouder dan 65 jaar. U hebt € 80.000 aan spaargeld <strong>en</strong><br />

belegging<strong>en</strong>. Uw inkom<strong>en</strong> <strong>uit</strong> werk <strong>en</strong> woning is € 12.000, -. Het inkom<strong>en</strong> <strong>uit</strong> werk <strong>en</strong><br />

woning van uw fiscaal partner is € 16.000, -.<br />

Het heffingvrij vermog<strong>en</strong> wordt als volgt sam<strong>en</strong>gesteld:<br />

- uw algem<strong>en</strong>e heffingskorting is € 21.139, -. Uw ouder<strong>en</strong>toeslag is € 27.984, -<br />

- de algem<strong>en</strong>e heffingskorting van uw partner is ook € 21.139, -. Daarbij komt e<strong>en</strong><br />

ouder<strong>en</strong>toeslag van € 13.992, -.<br />

- totale heffingskorting: € 84.254, -<br />

De grondslag voor het voordeel <strong>uit</strong> <strong>spar<strong>en</strong></strong> <strong>en</strong> belegg<strong>en</strong> is € 0, -.<br />

Hoe hoog is de belasting?<br />

Het bedrag dat u aan inkomst<strong>en</strong>belasting verschuldigd b<strong>en</strong>t, is gebaseerd op e<strong>en</strong> vast<br />

r<strong>en</strong>dem<strong>en</strong>t. Wat de feitelijke opbr<strong>en</strong>gst van uw vermog<strong>en</strong> is, doet er dus niet toe.<br />

Dit zog<strong>en</strong>aamde forfaitaire r<strong>en</strong>dem<strong>en</strong>t is vastgesteld op 4% van de grondslag voor het<br />

voordeel <strong>uit</strong> <strong>spar<strong>en</strong></strong> <strong>en</strong> belegg<strong>en</strong>. Over die 4% b<strong>en</strong>t u vervolg<strong>en</strong>s 30%<br />

inkomst<strong>en</strong>belasting verschuldigd.<br />

A: Voorbeeld B: vermog<strong>en</strong> C: Grondslag D: <strong>Voordeel</strong><br />

(4% van C)<br />

E: belasting<br />

(30% van D)<br />

1 € 35.000, - € 13.681, - € 547, - € 164, -<br />

2 € 35.000, - € 0 € 0 € 0<br />

3 € 50.000, - € 14.869, - € 594, - € 178, -<br />

4 € 80.000, - € 0 € 0 € 0<br />

Rek<strong>en</strong>kundig gezi<strong>en</strong> is de belasting 1,2% de grondslag:<br />

Voorbeeld grondslag belasting (1,2% van de grondslag)<br />

1 € 13.681 € 164<br />

3 € 14.869 € 178