Dynamiek op de woningmarkt A4

Dynamiek op de woningmarkt A4

Dynamiek op de woningmarkt A4

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

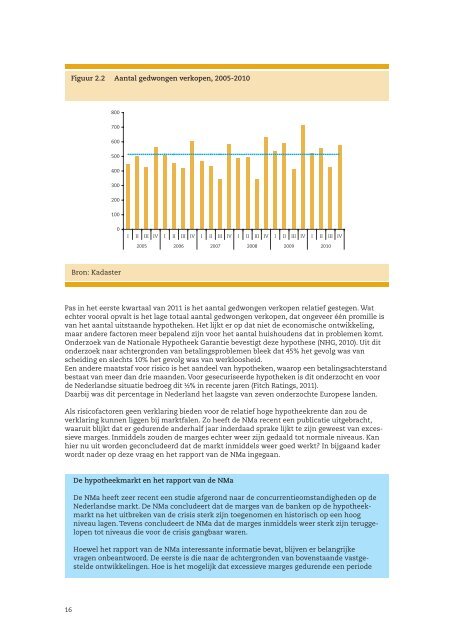

Pas in het eerste kwartaal van 2011 is het aantal gedwongen verk<strong>op</strong>en relatief gestegen. Wat<br />

echter vooral <strong>op</strong>valt is het lage totaal aantal gedwongen verk<strong>op</strong>en, dat ongeveer één promille is<br />

van het aantal uitstaan<strong>de</strong> hypotheken. Het lijkt er <strong>op</strong> dat niet <strong>de</strong> economische ontwikkeling,<br />

maar an<strong>de</strong>re factoren meer bepalend zijn voor het aantal huishou<strong>de</strong>ns dat in problemen komt.<br />

On<strong>de</strong>rzoek van <strong>de</strong> Nationale Hypotheek Garantie bevestigt <strong>de</strong>ze hypothese (NHG, 2010). Uit dit<br />

on<strong>de</strong>rzoek naar achtergron<strong>de</strong>n van betalingsproblemen bleek dat 45% het gevolg was van<br />

scheiding en slechts 10% het gevolg was van werkloosheid.<br />

Een an<strong>de</strong>re maatstaf voor risico is het aan<strong>de</strong>el van hypotheken, waar<strong>op</strong> een betalingsachterstand<br />

bestaat van meer dan drie maan<strong>de</strong>n. Voor gesecuriseer<strong>de</strong> hypotheken is dit on<strong>de</strong>rzocht en voor<br />

<strong>de</strong> Ne<strong>de</strong>rlandse situatie bedroeg dit ½% in recente jaren (Fitch Ratings, 2011).<br />

Daarbij was dit percentage in Ne<strong>de</strong>rland het laagste van zeven on<strong>de</strong>rzochte Eur<strong>op</strong>ese lan<strong>de</strong>n.<br />

Als risicofactoren geen verklaring bie<strong>de</strong>n voor <strong>de</strong> relatief hoge hypotheekrente dan zou <strong>de</strong><br />

verklaring kunnen liggen bij marktfalen. Zo heeft <strong>de</strong> NMa recent een publicatie uitgebracht,<br />

waaruit blijkt dat er geduren<strong>de</strong> an<strong>de</strong>rhalf jaar in<strong>de</strong>rdaad sprake lijkt te zijn geweest van excessieve<br />

marges. Inmid<strong>de</strong>ls zou<strong>de</strong>n <strong>de</strong> marges echter weer zijn gedaald tot normale niveaus. Kan<br />

hier nu uit wor<strong>de</strong>n geconclu<strong>de</strong>erd dat <strong>de</strong> markt inmid<strong>de</strong>ls weer goed werkt? In bijgaand ka<strong>de</strong>r<br />

wordt na<strong>de</strong>r <strong>op</strong> <strong>de</strong>ze vraag en het rapport van <strong>de</strong> NMa ingegaan.<br />

16<br />

Figuur 2.2 Aantal gedwongen verk<strong>op</strong>en, 2005-2010<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

Bron: Kadaster<br />

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV<br />

2005 2006 2007 2008 2009 2010<br />

De hypotheekmarkt en het rapport van <strong>de</strong> NMa<br />

De NMa heeft zeer recent een studie afgerond naar <strong>de</strong> concurrentieomstandighe<strong>de</strong>n <strong>op</strong> <strong>de</strong><br />

Ne<strong>de</strong>rlandse markt. De NMa conclu<strong>de</strong>ert dat <strong>de</strong> marges van <strong>de</strong> banken <strong>op</strong> <strong>de</strong> hypotheekmarkt<br />

na het uitbreken van <strong>de</strong> crisis sterk zijn toegenomen en historisch <strong>op</strong> een hoog<br />

niveau lagen. Tevens conclu<strong>de</strong>ert <strong>de</strong> NMa dat <strong>de</strong> marges inmid<strong>de</strong>ls weer sterk zijn teruggel<strong>op</strong>en<br />

tot niveaus die voor <strong>de</strong> crisis gangbaar waren.<br />

Hoewel het rapport van <strong>de</strong> NMa interessante informatie bevat, blijven er belangrijke<br />

vragen onbeantwoord. De eerste is die naar <strong>de</strong> achtergron<strong>de</strong>n van bovenstaan<strong>de</strong> vastgestel<strong>de</strong><br />

ontwikkelingen. Hoe is het mogelijk dat excessieve marges geduren<strong>de</strong> een perio<strong>de</strong>